Chefs d’entreprise, vous souhaitez transmettre tout ou partie de votre société à vos enfants ? Le Pacte Dutreil est un formidable outil de transmission familiale qui peut vous faire économiser jusqu’à 100% de droits de donation ou de succession !

Comment fonctionne le Pacte Dutreil ? Quelles en sont les avantages et les conditions ? On vous dit tout sur le Pacte Dutreil et s’il est fait pour vous.

Qu’est-ce que le Pacte Dutreil ?

C’est un pacte, donc un acte sous seing privé, qui engage les signataires (= ceux qui le signent) à :

- conserver les titres d’une société opérationnelle ou d’une holding pendant 6 ans,

- et exercer une fonction de direction pendant 5 ans.

Ce Pacte est signé par les bénéficiaires d’une donation de titres ou les héritiers d’une succession dans laquelle se trouvent les titres d’une société opérationnelle ou d’une holding.

✅ En contrepartie de la conservation desdits titres, les donataires (= ceux qui reçoivent les titres) ou les héritiers bénéficient d’un abattement de 75% sur la valeur des titres transmis pour le calcul des droits de mutation à titre gratuit (DMTG).

Un peu d’histoire : la loi de finances pour 2000 (Loi n° 99-1172 du 30 décembre 1999) a créé une exonération partielle des droits de succession en cas de décès d’un chef d’entreprise et de conservation des titres par les héritiers. Puis, en 2003, Renaud Dutreil alors Ministre de l’économie étend l’exonération aux donations de titres avec la loi sur l’initiative économique. A l’époque, l’exonération s’élevait à 50% de la valeur des titres et la durée de conservation était de 8 ans.

Depuis, le dispositif Dutreil pour succession ou donation n’a cessé d’être amendé, tantôt par le législateur, tantôt par la jurisprudence.

L’avantage fiscal : une exonération de 75% de la valeur des titres

Lorsque vous procédez à une donation de titres ou parts de sociétés, ou à votre décès, des droits de mutation à titre gratuit s’appliquent comme suit :

- Le notaire vous aide à calculer la valeur nette du patrimoine transmis,

- Un abattement s’applique en fonction des liens de parenté entre vous et le(s) bénéficiaire(s),

- Un barème de droits de donation ou de succession s’applique en fonction du lien de parenté entre vous et le(s) bénéficiaire(s).

Le Pacte Dutreil permet de réduire la valeur nette du patrimoine transmis puisqu’un abattement de 75% s’applique à la valeur des titres transmis par donation ou succession.

Exemple comparé

Un chef d’entreprise décède. Il est divorcé et a trois enfants. Son patrimoine est uniquement composé des titres de sa société (qui valent 1 000 000 euros). La société reviendra donc à ses enfants pour 1/3 chacun.

- Sans Pacte Dutreil

Les titres de la société entrent dans le patrimoine taxable pour 100% de leur valeur. Donc, les enfants seront taxés à hauteur de 333 333 euros chacun.

Chaque enfant devra donc payer au fisc 44 861 €. La transmission d’une entreprise d’un million d’euros à 3 enfants coûte donc près de 135 000 € (13,5%).

2. Avec Pacte Dutreil

Si les enfants s’engagent à respecter les conditions du Pacte Dutreil, la valeur des titres soumise aux DMTG est réduite à 25%. Dans notre exemple, chacun des enfants reçoit 1/3 des titres, soit 333 333 euros, mais ne paiera des droits que sur 25% de cette valeur ; soit un patrimoine taxable de 83 333 €.

Après application des abattements, les droits de succession s’élèvent à 0 € !

✅ L’entreprise valent un million d’euros a donc été transmise aux 3 enfants sans aucune fiscalité.

Bon à savoir : un abattement de 100 000 euros par parent et par enfant s’applique tous les 15 ans au titre des donations et successions. Si vous avez fait des donations au cours des quinze dernières années, leur montant est pris en compte pour le calcul des droits dûs sur les nouvelles donations, ou dans l’hypothèse d’une succession.

Le bonus fiscal : donation des titres avant 70 ans

✅ Si vous donnez en pleine propriété vos titres et parts de société avant 70 ans, un abattement supplémentaire de 50% s’applique au montant final des droits de mutation dus.

L’hyper-bonus fiscal : donation sous le régime Dutreil et démembrement de propriété

Vous pouvez choisir de ne transmettre que la nue-propriété des titres de votre société, et cela pour diverses raisons :

- votre société est votre principale source de revenus et vous en avez encore besoin des dividendes pour vivre,

- vous souhaitez amorcer une transmission progressive et ne donner réellement la société qu’à votre décès.

Ainsi, vous transmettez la propriété mais seulement, à terme – à votre décès. C’est ce qu’on appelle le démembrement de propriété.

✅ L’avantage de la donation démembrée, c’est la fiscalité : puisque vous donnez seulement une partie de la propriété, les droits sont dus seulement sur une fraction de la valeur des biens donnés.

✅ Lorsque vous décédez, la pleine propriété est reconstituée au bénéfice du donataire (= celui qui a bénéficié de la donation des titres) sans fiscalité supplémentaire !

Attention : pour pouvoir bénéficier de l’avantage fiscal du Pacte Dutreil, les statuts de la société dont les titres sont transmis doivent limiter les pouvoirs de l’usufruitier à l’affectation des bénéfices. En effet, l’esprit du dispositif est de favoriser la transmission d’une entreprise ; il faut donc transmettre les pouvoirs !

Concrètement, avec le Pacte Dutreil, un abattement est pratiqué sur la valeur des titres donnés en démembrement. Il est calculé en fonction de l’âge de l’usufruitier (donateur, ici) :

| AGE de l’usufruitier | VALEUR de l’usufruit | VALEUR de la nue-propriété |

|---|---|---|

| Moins de : | ||

| 21 ans révolus | 90 % | 10 % |

| 31 ans révolus | 80 % | 20 % |

| 41 ans révolus | 70 % | 30 % |

| 51 ans révolus | 60 % | 40 % |

| 61 ans révolus | 50 % | 50 % |

| 71 ans révolus | 40 % | 60 % |

| 81 ans révolus | 30 % | 70 % |

| 91 ans révolus | 20 % | 80 % |

| Plus de 91 ans révolus | 10 % | 90 % |

Lisez notre exemple plus bas pour comprendre l’intérêt de la donation en nue-propriété ! ⤵️

Vous vous en doutez, ce cadeau fiscal inouï est assorti de conditions …

Les conditions du Pacte Dutreil

L’exonération Dutreil a été consentie par le législateur pour garantir la pérennité des entreprises familiales. En contrepartie, des conditions strictes doivent être respectées.

Quelle société peut faire l’objet d’un Pacte Dutreil ?

Les sociétés exerçant une activité économique éligible

✅ Les sociétés dites « opérationnelles » peuvent faire l’objet d’un Pacte ; elles doivent donc exercer une activité commerciale, artisanale, agricole, industrielle ou libérale (au sens des articles 34 et 35 du CGI).

❌ Sont exclues les activités de gestion de son propre patrimoine mobilier ou immobilier, et notamment :

- location de locaux nus, quelle que soit l’affectation des locaux ;

- location de locaux meublés ;

- loueurs d’établissements commerciaux ou industriels munis du mobilier ou du matériel nécessaire à leur exploitation ;

- promotion en restauration de son patrimoine immobilier, consistant à faire effectuer des travaux sur ses immeubles.

Vous le savez peut-être mais l’activité de location meublée d’habitation ou location équipée industrielle a fait couler beaucoup d’encre ces dernières années. La Cour de cassation et le Conseil d’Etat avaient des positions opposées à la doctrine de l’administration fiscale.

Le législateur est venu, avec la loi de finances pour 2024, mettre un terme au débat et entérine la position du fisc : l’activité de location meublée ou de location d’établissements commerciaux n’est pas éligible au pacte Dutreil.

🙋♂️ Mais que se passe-t-il si une société à plusieurs activités ; pour partie éligible et pour partie non-éligible ?

Il faut que l’activité économique éligible soit exercée à titre principal. En pratique, l’administration considère qu’il y a prépondérance lorsque :

- le chiffre d’affaires procuré par cette activité représente au moins 50% du montant de son chiffre d’affaires total,

- et que la valeur vénale de l’actif brut immobilisé et circulant affecté à cette activité représente au moins 50% de la valeur vénale de son actif brut total.

Les holdings animatrices

Vous pouvez aussi conclure un Pacte Dutreil sur les titres de votre holding animatrice de groupe et bénéficier de l’exonération des droits de mutation lors de la transmission. En effet, le législateur assimile l’activité de la holding animatrice à une activité commerciale.

Concrètement, cette holding gère des participations dans diverses sociétés contrôlées (qui exercent les activités économiques visées au paragraphe ci-dessus).

Est considérée comme une holding animatrice la société holding qui :

- participe activement à la conduite de la politique de leur groupe et au contrôle de leurs filiales exerçant une activité commerciale, industrielle, artisanale, agricole ou libérale,

- et fournit le cas échéant à ces filiales, à titre purement interne, des services spécifiques, administratifs, juridiques, comptables, financiers et immobiliers.

Là encore, il existe de nombreux contentieux récents qui refusent le caractère animateur des holdings. Nous vous conseillons donc vivement d’avoir recours à un avocat spécialisé.

Les holdings non-animatrices de groupe

Enfin, dans certains cas, il est possible pour une holding non-animatrice de groupe de conclure un Pacte Dutreil sur les titres d’une société opérationnelle qu’elle détient en portefeuille.

Dans cette hypothèse, la donation des titres de la holding aux enfants bénéficiera de l’abattement de 75% au prorata de la valeur des titres de la filiale qui font l’objet d’un Pacte Dutreil. Ici encore, des conditions strictes doivent être respectées, comme le caractère inchangé des participations pendant la durée de l’engagement Dutreil. Il faut donc s’entourer d’un bon conseiller fiscal.

➡️ En conclusion, dans certains cas et sous certaines conditions, il est possible de bénéficier du Pacte Dutreil même s’il y a une à deux sociétés entre le donataire et la société opérationnelle.

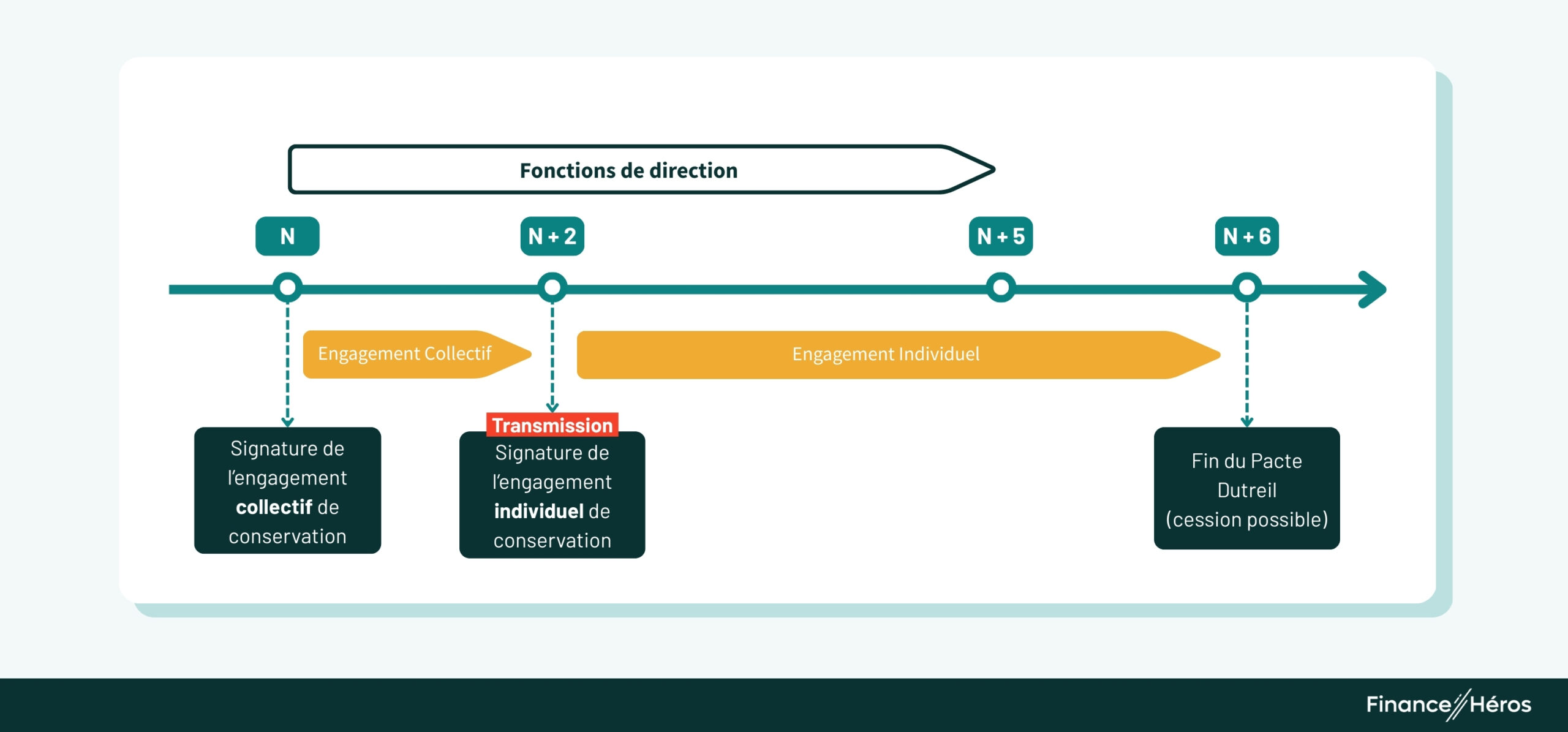

Les engagements de conservation des titres

Le Pacte Dutreil est une succession de deux types d’engagements par les porteurs de titres :

- un engagement collectif de conservation des titres pendant 2 ans,

- puis un engagement individuel de conservation des titres pendant 4 ans après la donation ou la succession.

1. L’engagement collectif de conservation

Ce pacte a lieu avant la transmission des titres par donation ou succession. Il est signé par un ou plusieurs associés de la société, qui s’engagent à conserver leurs titres pendant au moins 2 ans.

Si la société objet du pacte Dutreil est une société cotée, l’engagement de conservation doit concerner au moins :

- 10% des droits financiers,

- 20% des droits de vote dans la société.

Si c’est une société non-cotée, l’engagement de conservation doit couvrir au moins :

- 17% des droits financiers,

- 34% des droits de vote dans la société.

Concrètement, deux situations peuvent exister :

- soit vous êtes associé et vous détenez au moins les seuils ci-dessus : dans ce cas, l’engagement collectif est « unilatéral », vous pouvez le signer seul,

- soit vous êtes associé et vous ne détenez pas les seuils ci-dessus : dans ce cas, l’engagement devra être signé avec au moins un autre associé pour atteindre les seuils.

A savoir : ces seuils doivent être respectés tout au long de la durée de l’engagement collectif ou unilatéral de conservation, y compris après la transmission à titre gratuit partiellement exonérée.

2. L’engagement individuel de conservation

Après la transmission des titres (par donation ou succession), un engagement individuel de conservation des titres est pris par les bénéficiaires (= ceux qui reçoivent les titres).

Ils s’engagent à conserver leurs propres titres dans cette société pendant au moins 4 ans.

Si l’un d’entre eux vend avant cette période, les droits de donation ou de succession sont recalculés sans les abattements Dutreil. Toutefois, les autres bénéficiaires conservent leurs avantages fiscaux.

Le Pacte Dutreil réputé acquis

Ce barbarisme ne vous dit sans doute rien, et c’est bien normal. En français commun, c’est la possibilité de bénéficier du Pacte Dutreil lors d’une donation ou d’une succession, alors même qu’on n’a pas signé de Pacte auparavant !

✅ La conséquence : vous gagnez immédiatement deux ans et pouvez débuter l’engagement individuel de conservation de 4 ans.

Les conditions : il faut que toutes les conditions exigées pour l’engagement collectif aient été remplies pendant les deux années précédant la transmission, à savoir :

- l’activité économique (ou holding animatrice, ou holding non-animatrice sous certaines conditions),

- les seuils de participation,

- l’exercice d’une fonction de direction pendant au moins 2 ans avant la transmission.

La direction de l’entreprise

L’avantage fiscal du Pacte Dutreil est subordonné à la direction de l’entreprise par :

- un des associés de l’entreprise signataire, de l’engagement collectif,

- ou un des donataires ou héritiers

Ces fonctions doivent être exercées pendant :

- 2 ans avant la transmission,

- et au moins 3 ans après la transmission.

Les fonctions de direction éligibles

Il faut être :

- gérant de SARL ou de société en commandite par actions (SCA),

- associé en nom d’une société de personnes (société civile), qui y exerce son activité principale,

- président, directeur général, président du conseil de surveillance ou membre du directoire d’une société par actions (SA, SAS).

Formalités et obligations déclaratives

Le Pacte Dutreil, c’est beaucoup de paperasse, c’est pourquoi il faut vous faire accompagner par des conseils appropriés (notaire, avocat spécialiste en Pacte Dutreil, conseil fiscal).

L’enregistrement des actes

Si vous faites un Pacte Dutreil sous seing privé, vous devez enregistrer auprès du fisc l’engagement collectif de conservation avec :

- une copie du Pacte,

- une attestation de la société dont les titres font l’objet du pacte,

- l’identité des signataires de l’acte,

- et le nombre de titres que ceux-ci ont entendu soumettre à l’engagement.

Si vous allez chez le notaire, c’est ce dernier qui procèdera à l’enregistrement de l’acte authentique en mentionnant toutes les informations.

Concernant les engagements individuels de conservation, ils doivent figurer soit :

- dans la déclaration de succession faite par le notaire,

- dans la donation notariée si vous procédez par acte authentique,

- dans la déclaration au fisc (CERFA N°2735) si vous procédez par don manuel.

Les demandes ultérieures de l’administration fiscale

L’administration fiscale a la faculté de demander au donataire ou à l’héritier de fournir une attestation de la société soumise au pacte Dutreil. Celle-ci doit certifier que toutes les conditions pour bénéficier de l’exonération Dutreil ont été remplies depuis la date de la transmission. Vous disposez d’un délai de 3 mois à compter de la demande de l’administration pour fournir un tel document.

Dans un délai de trois mois à compter de la fin de l’engagement individuel de conservation, l’héritier ou le donataire doit adresser à l’administration une attestation, que la société lui transmet, et qui certifie que les conditions pour bénéficier du Pacte ont été respectées jusqu’à leur terme.

Schéma synthétique du fonctionnement du Pacte Dutreil

Un exemple concret

Vous êtes âgé de 55 ans, vous êtes chef d’entreprise d’une société dont l’activité principale est le commerce alimentaire. Les titres de votre société valent 10 millions d’euros. Vous avez 3 enfants et est divorcé. Aucune donation n’a été effectuée auparavant et, pour faire simple, vous ne disposez d’aucun autre patrimoine.

Comparons la fiscalité dans 3 scénarios :

- vous ne faites rien pour anticiper la transmission à vos enfants,

- vous faites une donation en pleine propriété de 100% des titres à vos enfants sous Pacte Dutreil,

- vous faites une donation en nue-propriété de 100% des titres à vos enfants sous Pacte Dutreil.

| Absence de Pacte Dutreil | Donation en pleine propriété avec Pacte Dutreil | Donation en nue-propriété avec Pacte Dutreil | |

|---|---|---|---|

| Valeur initiale des titres transmis (par enfant) | 3, 33 millions d’euros | 3, 33 millions d’euros | 3, 33 millions d’euros |

| Abattement au titre du démembrement de propriété | 0 | 0 | 50% |

| Assiette des DMTG avant abattement Dutreil (par enfant) | 3, 33 millions d’euros | 3, 33 millions d’euros | 1 666 667 € |

| Abattement Dutreil sur la valeur des titres | 0 | 75% | 75% |

| Assiette des DMTG après abattement Dutreil (par enfant) | 3, 33 millions d’euros | 833 333 € | 416 667 € |

| Abattement légal | 100 000 € | 100 000 € | 100 000 € |

| Tranche marginale d’imposition | 45% | 30% | 20% |

| Droits dus (par enfant) | 1 217 394 € | 162 962 € | 61 527 € |

| Coût total de la transmission de l’entreprise (€) | 3 652 182 € | 488 886 € | 184 582 € |

| Coût total de la transmission de l’entreprise (%) | 36,52% | 4,89% | 1,85% |

- si vous ne préparez pas votre transmission, vos enfants vont subir des taux de taxation très élevés. S’ils ne disposent pas des fonds propres, ils devront contracter des financements ou pire, vendre les biens dans la succession, y incluant peut-être la société.

- anticiper la transmission d’une entreprise familiale permet d’économiser jusqu’à 98% des taxes dans cet exemple. La fiscalité devient supportable pour les enfants, qui peuvent reprendre sereinement les rênes de l’entreprise.

➡️ Vous l’aurez compris, anticiper la transmission de votre entreprise permettrait une économie significative de droits et taxes pour vos enfants à votre décès.

Quelques techniques à envisager : vous pouvez envisager une transmission seulement partielle à vos enfants, et un rachat pour l’autre partie du capital – ce qui vous permettra de percevoir les fruits de votre travail.

Par ailleurs, si vous avez plusieurs enfants mais qu’un seul souhaite reprendre l’entreprise, il existe une solution pour que tout le monde bénéficie du Pacte Dutreil : la donation avec soulte. Dans ce schéma, l’enfant repreneur va créer sa holding de reprise, qui rachètera les titres de ses frères et soeurs non-repreneurs. La remontée des dividendes de la société opérationnelle devra pouvoir financer le rachat pour que l’opération soit soutenable.

Conclusion : le Pacte Dutreil est-il fait pour vous ?

✅ Le Pacte Dutreil est fait pour vous si vous souhaitez transmettre tout ou partie de votre entreprise à titre gratuit dans un cadre familial.

C’est une anticipation bienheureuse de votre succession qui fera gagner des sommes très importantes à vos enfants. En effet, c’est une économie supplémentaire qui pourra être dédiée au développement de l’entreprise.

A envisager : vous pouvez envisager une transmission partielle et une cession partielle des titres afin de percevoir une partie de la valeur créée. Pour en savoir plus, lisez notre article « la cession d’entreprise : quelle fiscalité ?«

A savoir : il est également possible de transmettre à une personne qui n’est pas de votre famille.

Questions fréquentes

Le Pacte Dutreil implique deux engagements de conservation des titres de la société transmise :

– un engagement collectif de 2 ans,

– puis un engagement individuel de 4 ans.

Il faut aussi exercer une fonction de direction et remplir de nombreuses autres conditions. L’avantage fiscal est l’exonération des 3/4 de la valeur de l’entreprise lors d’une donation ou d’une succession.

Tout le monde ! Le Pacte Dutreil est plus intéressant pour les transmissions d’entreprise dans la famille, mais il peut aussi être mis en oeuvre pour un repreneur tiers.

Il permet une exonération des droits de donation ou de succession à hauteur de 75% de la valeur des titres.

- Article 757 B Code général des impôts

- Doctrine fiscale

- Cassation, chambre commerciale, 1er juin 2023, n°22-15.152

- Loi de finance pour 2024, art.23