Le plan d’attribution d’actions gratuites permet de motiver les collaborateurs d’une entreprise en leur attribuant des droits au capital. En devenant actionnaires, ils exercent surtout des droits financiers.

Outil très prisé après l’apparition des stock-options, l’attribution d’actions gratuites obéit à des règles très strictes. Les actions gratuites : définition, fonctionnement et fiscalité, on vous dit tout ici ⤵️ .

Définition : qu’est-ce que l’attribution d’actions gratuites ?

Le dispositif d’attribution d’actions gratuites est un mécanisme juridique permis par le Code de commerce français et entré en vigueur le 1er janvier 2005.

Il est ouvert uniquement aux sociétés par actions françaises (SA, SAS et SCA) ou à certaines sociétés étrangères équivalentes.

Les actions sont des titres donnant accès au capital de la société, c’est-à-dire :

- un droit aux bénéfices réalisés par l’entreprise (versement de dividendes),

- un droit de vote aux assemblées générales.

Les actions attribuées doivent présenter un réel risque en capital et le rendement du titre doit avoir un caractère aléatoire. L’administration fiscale précise que ces actions peuvent être des actions de préférence, dès lors qu’elles remplissent les conditions précitées.

➡️ L’attribution gratuite d’actions est donc une récompense pour les collaborateurs, qui accèdent au capital. A la différence des stock-options, aucune contrepartie financière n’est demandée aux bénéficiaires (salariés).

Ce dispositif répond donc à des besoins managériaux, afin de motiver, fidéliser ses collaborateurs et de les intéresser aux bénéfices. Mais il présente également des avantages fiscaux.

L’attribution gratuite de telles actions peut soit :

- répondre aux conditions strictes du législateur : en contrepartie, de nombreux cadeaux fiscaux sont concédés à l’entreprise et au salarié,

- ne pas répondre au régime légal : dans ce cas, ni l’entreprise, ni les salariés ne peuvent bénéficier des avantages fiscaux. L’attribution gratuite est considérée comme un salaire et imposé aux cotisations sociales. L’impôt est immédiatement exigible. A la revente des titres, le régime classique des plus-values mobilières s’applique (flat tax ou barème progressif avec prélèvements sociaux).

A noter : nous ne traitons dans cet article que du dispositif légal de l’attribution gratuite d’actions, avec les régimes fiscaux de faveur liés.

Comment fonctionne l’attribution d’actions gratuites ?

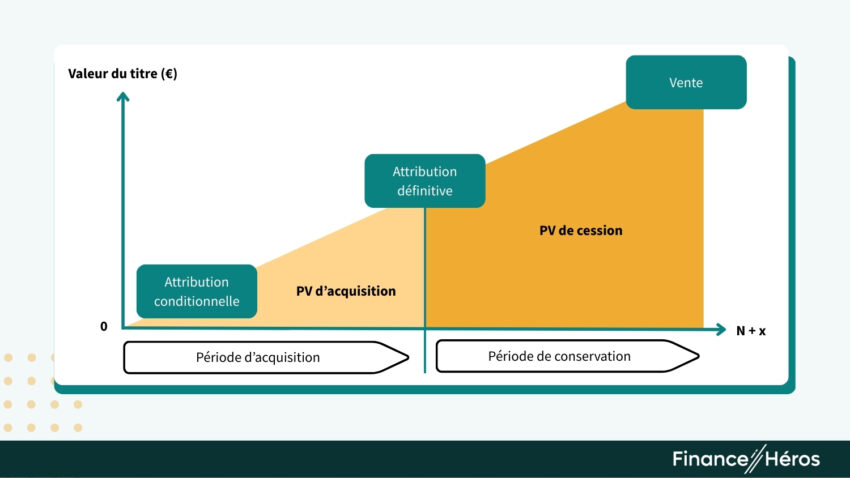

Vous êtes bénéficiaire d’une attribution d’actions gratuites ? Alors, vous ne devenez véritable propriétaire des titres qu’au terme d’une période d’acquisition et vous ne pouvez pleinement en disposer (vendre) qu’à l’issue d’une période de conservation.

Tous les termes et conditions sont fixés dans le plan d’attribution gratuite d’actions (AGA), voté par l’assemblée générale extraordinaire (AGE), regroupant les actionnaires de l’entreprise.

La procédure d’attribution des actions gratuites

Pour que les bénéficiaires d’un plan d’attribution gratuite d’actions puissent jouir d’un régime fiscal de faveur, de nombreuses conditions légales doivent être remplies par la société.

De manière générale, l’attribution d’actions gratuites doit obligatoirement être autorisée par une assemblée générale extraordinaire (AGE), qui statue après un rapport du conseil d’administration ou du directoire et, parfois, du commissaire aux comptes (CAC). L’AGE décide du cadre de cette attribution gratuite et précise notamment les informations suivantes :

- les bénéficiaires du plan (tout le personnel ou seulement une catégorie),

- les conditions et critères d’attribution (ex : ancienneté, présence dans l’entreprise, performance),

L’attribution effective peut être déléguée au directoire ou au conseil d’administration, pour une période qui ne peut excéder 38 mois.

Enfin, des obligations d’informations annuelles à l’assemblée générale des actionnaires sont prévues.

A noter : lorsque l’entreprise est cotée en bourse et que le plan d’AGA ne bénéficie qu’aux mandataires sociaux, la société doit respecter des conditions supplémentaires.

La période d’acquisition des titres

Au jour l’attribution, les salariés ne deviennent pas tout à fait propriétaires des actions.

En effet, le plan d’attribution gratuite d’actions (document émis par la société) doit prévoir une période d’acquisition.

❌ Pendant tout ce laps de temps, vous n’êtes pas actionnaire : vous n’exercez aucun droit politique (droit de vote) ni financier (perception des dividendes). Vous disposez seulement d’un droit futur.

Cette période court du jour de l’attribution conditionnelle par décision du conseil d’administration ou du directoire, au jour de l’attribution définitive.

⏱️ La loi impose que la période d’acquisition dure au minimum :

- 2 ans si la décision de l’AGE a été émise avant le 8 août 2015,

- 1 an si la décision de l’AGE a été prise après le 7 août 2015.

L’entreprise peut décider, dans les conditions du plan, que cette période dure plus longtemps.

ℹ️ Cette information figure dans le plan d’AGA.

Dérogations : en cas d’invalidité, l’AGE peut prononcer l’attribution anticipée des titres au bénéficiaire. En cas de décès, ses héritiers peuvent demander l’attribution définitive des titres.

Quand puis-je revendre mes actions gratuites ?

Lorsque l’attribution définitive a eu lieu, il est possible que vous ne pouvez pas encore vendre vos titres. Selon la date du plan d’AGA et la cotation ou non de la société, deux contraintes peuvent vous être imposées :

- le respect d’une période de conservation,

- les fenêtres négatives.

La période de conservation des actions gratuites

Une fois la période d’acquisition achevée, le bénéficiaire acquiert définitivement les titres (il devient actionnaire) mais il doit, dans certains cas, respecter une période de conservation.

❌ Pendant ce laps de temps, il lui est interdit de vendre les titres, de les donner ou de les louer.

A noter : il est également impossible au bénéficiaire de procéder à la vente ou la donation d’un droit démembré.

Quelle est la durée de la période de conservation ?

⏱️ La loi impose une durée de conservation qui varie selon la date de la décision de l’AGE qui autorise le plan.

1. La décision de l’AGE a été émise avant le 8 août 2015

En principe, la période de conservation est de 2 ans.

Par exception, pour les actions attribuées du 1er janvier 2007 au 7 août 2015, l’AGE a la faculté de supprimer la période de conservation si la période d’acquisition a duré au moins 4 ans.

Attention : pour les actions gratuites attribuées du 1er janvier 2007 au 27 septembre 2012, vous devez tout de même conserver les titres pendant un délai minimum de deux à compter de leur acquisition définitive pour pouvoir prétendre au régime fiscal de faveur.

⚖️ Donc, juridiquement, le plan d’AGA est :

- soit émis avant 2007 et doit être constitué a minima d’une période d’acquisition de 2 ans + une période de conservation de 2 ans (2+2),

- soit émis après 2007 et doit être constitué a minima d’une période d’acquisition de 4 ans et aucune période de conservation (4+0), ou a minima, d’une période d’acquisition de 2 ans + une période conservation de 2 ans (2+2).

💰 Mais fiscalement, le bénéfice du régime de faveur est toujours conditionné par une période de conservation des titres de 2 ans. Donc, le salarié se voit imposé les durées minimales suivantes :

- si attribution entre le 1er janvier 2005 et le 1er janvier 2007 : a minima une configuration 2+2, id est 2 ans d’acquisition + 2 ans de conservation,

- attribution entre le 1er janvier 2007 et le 28 septembre 2012 : a minima une configuration 2+2, ou 4+2 (même si aucune période de conservation n’est imposée dans le plan).

- attribution entre le 28 septembre 2012 et le 7 août 2015 : a minima une configuration 2+2, ou 4+0.

Attention : l’AGE a la faculté de décider d’une durée de conservation plus longue que celle imposée par la loi. Vérifiez bien cette information avant de vendre vos titres !

2. La décision de l’AGE a été prise après le 7 août 2015

La loi impose que la durée cumulée de la période d’acquisition et de conservation soit de 2 ans.

Dès lors, 3 configurations sont possibles :

- 1 an si la période d’acquisition a été fixée à 1 an seulement par l’AGE,

- aucune période de conservation n’est exigée si la période d’acquisition dure au minimum 2 ans,

- des périodes d’acquisition et de conservation librement déterminées par l’AGE, qui excèdent les seuils légaux.

Les exceptions à la période de conservation

Si vous êtes bénéficiaire d’un plan d’actions gratuites et que vous êtes en situation d’invalidité (correspondant au classement dans la deuxième ou la troisième des catégories prévues à l’article L. 341-4 du Code de la Sécurité Sociale), les actions deviennent librement cessibles. Ainsi, vous pouvez donc les vendre sans autorisation préalable de la société.

Dans l’hypothèse du décès du bénéficiaire, les héritiers ont 6 mois pour demander l’attribution des actions. Ils peuvent ensuite librement les céder.

Les fenêtres négatives dans les sociétés cotées

Lorsque la société est cotée, les bénéficiaires d’actions gratuites ne peuvent céder leurs titres pendant une période – appelée fenêtre négative – avant et après la publication des comptes consolidés. En effet, cette interdiction s’explique pour éviter un délit d’initié.

Concrètement, vous ne pouvez pas céder vos titres, même après l’expiration de la période de conservation, pendant ces deux périodes :

- délai de 10 séances de bourse avant et de 3 séances de bourse après la date à laquelle les comptes consolidés sont rendus publics, ou à défaut les comptes annuels,

- délai compris entre la date à laquelle les organes sociaux de la société ont connaissance d’une information qui, si elle était rendue publique, pourrait avoir une incidence significative sur le cours des titres de la société, et la date postérieure de 10 séances de bourse à celle où cette information est rendue publique.

Des fenêtres négatives spécifiques s’appliquent aux mandataires sociaux bénéficiaires des plans d’AGA.

ℹ️ En général, les sociétés communiquent ces fenêtres négatives.

Tableau récapitulatif des périodes d’indisponibilités

| Date de l’AGE | Durées minimales d’acquisition et de conservation |

|---|---|

| Du 1er janvier 2005 au 31 décembre 2006 | 2 + 2 |

| Du 1er janvier 2007 au 27 septembre 2012 | 2 + 2 ou 4 + 2 (pour des raisons fiscales : 2 ans de période de conservation obligatoire) |

| Du 28 septembre 2012 au 7 août 2015 | 2 + 2 ou 4 + 0 |

| Après le 7 août 2015 | 1 + 1 ou 2 + 0 |

Quand est-il préférable de vendre mes actions gratuites ?

Il est préférable pour vous de vendre vos actions :

- à l’expiration des périodes d’indisponibilité (acquisition et conservation),

- lorsque le cours de l’action est supérieur au cours au jour de l’acquisition définitive (réalisation d’une plus-value).

Vous pouvez bien entendu conserver vos actions gratuites bien au-delà des délais du plan. Dans ce cas, voici encore quelques conseils que nous pouvons vous donner :

- si votre patrimoine est essentiellement composé des actions gratuites de votre société, pensez à diversifier votre risque en vendant les titres et plaçant les sommes sur d’autres supports,

- si les gains et plus-values représentent des sommes importantes, évitez de vendre tout en même temps afin de lisser la fiscalité dans le temps (sous réserve d’une analyse financière des projections sur le cours de l’action, bien entendu).

✅ En toute hypothèse, faites appel à un conseil fiscal pour simuler vos impositions et à un conseiller en gestion de patrimoine pour réaliser un bilan patrimonial.

Quelle fiscalité des actions gratuites ?

Question épineuse que celle de la fiscalité. En effet, plusieurs lois fiscales se sont succédées, ont réformé de dispositif, ce qui aboutit à un millefeuille fiscal.

⚠️ Rappelons tout d’abord que la fiscalité des actions gratuites implique 2 gains potentiellement taxables :

- le gain d’acquisition : c’est l’écart de valeur du titre entre le jour de l’attribution conditionnelle (soit 0 euros puisque gratuite) et le jour de l’attribution définitive,

- la plus-value de cession : c’est l’écart de valeur du titre entre le jour de l’attribution définitive et le jour de la vente.

✅ Dans tous les cas, lorsque le plan d’AGA est « qualifié » (c’est-à-dire qu’il répond aux conditions posées le législateur), le salarié ne paie l’impôt sur les gains que l’année de la cession des titres. C’est un avantage fiscal non-négligeable car l’année de l’acquisition définitive, les bénéficiaires n’ont pas forcément les fonds pour payer l’impôt (puisqu’ils n’ont pas vendu les titres).

Mais le législateur n’a pas fait simple : ces 2 gains sont soumises à des impositions différentes.

➡️ Pour connaître la fiscalité applicable à vos gains, il faut prendre en compte la date d’attribution des actions (et non pas la date de l’AGE cette fois-ci).

Mes actions gratuites ont été attribuées entre le 1er janvier 2005 et le 16 octobre 2007

| Impôt sur le revenu (IRPP) | Prélèvements sociaux (PS) | Total | |

|---|---|---|---|

| Gain d’acquisition | 30% | 17,2% | 47,2% |

| Plus-value de cession | Flat tax ou barème progressif : de 12,8% à 45% | 17,2% | Max. 30%* |

Attention, la contribution exceptionnelle sur les hauts revenus peut s’appliquer si vos revenus fiscaux dépassent un certain montant :

- 250 000 euros pour un contribuable célibataire,

- 500 000 euros pour un couple marié ou pacsé.

Mes actions gratuites ont été attribuées du 16 octobre 2007 au 27 septembre 2012

| Impôt sur le revenu (IRPP) | Prélèvements sociaux (PS) | Contribution salariale | Total | |

|---|---|---|---|---|

| Gain d’acquisition | 30% | 17,2% | 10% | 57,2% |

| Plus-value de cession | Flat tax ou barème progressif : de 12,8% à 45% | 17,2% | N/A | Max. 30%* |

* hors CEHR éventuelle (3% à 4%) et contribution patronale (due par l'employeur lors de l’attribution des actions)

Mes actions gratuites ont été attribuées du 28 septembre 2012 au 7 août 2015

| Impôt sur le revenu (IRPP) | Prélèvements sociaux (PS) | Contribution salariale | Total | |

|---|---|---|---|---|

| Gain d’acquisition | Barème progressif sans abattement (soit un maximum de 45 %) | 9,7% | 10% | 64,7%* |

| Plus-value de cession | Flat tax ou barème progressif : de 12,8% à 45% | 17,2% | N/A | Max. 30%* |

* hors CEHR éventuelle (3% à 4%) et contribution patronale (due par l'employeur lors de l’attribution des actions)

Mes actions gratuites ont été attribuées du 8 août 2015 à aujourd’hui

ℹ️ Dans cette hypothèse, pour ajouter de la complexité à la complexité, il faut aussi prendre en compte la date de l’autorisation de l’AGE autorisant l’attribution gratuite !

Décision de l’AGE antérieure au 8 août 2015

| Impôt sur le revenu (IRPP) | Prélèvements sociaux (PS) | Contribution salariale | Total | |

|---|---|---|---|---|

| Gain d’acquisition | Barème progressif sans abattement (max. 45%) | 9,7% | 10% | 64,7%* |

| Plus-value de cession | Flat tax ou barème progressif : de 12,8% à 45% | 17,2% | N/A | Max. 30%* |

* hors CEHR éventuelle et contribution patronale (due par l'employeur lors de l’attribution des actions)

Décision de l’AGE entre le 8 août 2015 et le 30 décembre 2016

| Impôt sur le revenu (IRPP) | Prélèvements sociaux (PS) | Contribution salariale | Total | |

|---|---|---|---|---|

| Gain d’acquisition | Barème progressif de l’impôt sur le revenu après abattement pour durée de détention : – Détention < 2 ans : 0% – Détention entre 2 et 8 ans : 50 % – Détention > 8 ans : 65 % | 17,2% | N/A | – Détention < 2 ans : max. 62,2%* – Détention entre 2 et 8 ans : max. 39,7%* – Détention > 8 ans : max. 32,95%* |

| Plus-value de cession | Flat tax ou barème progressif de l’IR après abattement : de 12,8% à 45% | 17,2% | N/A | Max. 30%* |

* hors CEHR éventuelle (3% et 4%) et contribution patronale (due par l'employeur lors de l’attribution des actions)

Décision de l’AGE entre le 30 décembre 2016 et le 31 décembre 2017

| Impôt sur le revenu (IRPP) | Prélèvements sociaux (PS) | Contribution patronale | Total | |

|---|---|---|---|---|

| Fraction du gain d’acquisition annuel < 300 000 euros | ||||

| Gain d’acquisition | Barème progressif de l’impôt sur le revenu après abattement pour durée de détention : – Détention < 2 ans : 0% – Détention entre 2 et 8 ans : 50 % – Détention > 8 ans : 65 % | 17,2% | N/A | – Détention < 2 ans : max. 62,2%* – Détention entre 2 et 8 ans : max. 39,7%* – Détention > 8 ans : max. 32,95%* |

| Fraction du gain d’acquisition annuel > 300 000 euros | ||||

| Barème progressif sans abattement (max 45 %) | 9,7% | 10% | Max. 64,7% | |

| Plus-value de cession | Flat tax ou barème progressif de l’IR après abattement : de 12,8% à 45% | 17,2% | N/A | Max. 30%* |

* hors CEHR éventuelle (3% à 4%) et hors contribution patronale (due par l'employeur lors de l’attribution des actions)

Décision de l’AGE à compter du 1er janvier 2018

| Impôt sur le revenu (IRPP) | Prélèvements sociaux (PS) | Contribution patronale | Total | |

|---|---|---|---|---|

| Fraction du gain d’acquisition annuel < 300 000 euros | ||||

| Gain d’acquisition | Barème progressif de l’impôt sur le revenu après abattement pour durée de détention de 50 % (max. IR : 22,5%) | 17,2% | N/A | Max. 39,7%* |

| Fraction du gain d’acquisition annuel > 300 000 euros | ||||

| Barème progressif sans abattement (max 45 %) | 9,7% | 10% | Max. 64,7% | |

| Plus-value de cession | Flat tax ou barème progressif de l’IR après abattement : de 12,8% à 45% | 17,2% | N/A | Max. 30%* |

* hors CEHR éventuelle (3% à 4%) et hors contribution patronale (due par l'employeur lors de l’attribution des actions)

Pour optimiser (un peu) votre fiscalité sur la plus-value de cession, vous avez la possibilité d’effectuer un versement des actions gratuites sur votre plan d’épargne entreprise (PEE) après l’attribution définitive. Vous pourrez ainsi bénéficier d’une exonération d’impôt sur le revenu (12,8%). Les prélèvements sociaux restent dus, vous serez donc imposé à hauteur de 17,2% (+ la CEHR éventuellement).

Les versements des AGA sur le PEE ne sont possibles que dans la limite 7,5% plafond annuel de la sécurité sociale (soit 3478 euros en 2024). Ce n’est pas grand-chose, mais c’est déjà ça de pris ! Et en trois lignes, je viens de vous faire économiser environ 450 euros.

À noter : la meilleure option est d’essayer de négocier des BSPCE en lien et place des actions gratuites avec votre entreprise, si vous en avez la possibilité.

Exemple de calcul de fiscalité des actions gratuites

Vous êtes bénéficiaire de 4 plans d’actions gratuites de votre entreprise, dans les conditions suivantes :

| Plan | Date de l’AGE | Nombre d’action attribuée | Durées d’indisponibilité | Autres conditions du plan respectées |

|---|---|---|---|---|

| #1 | 20 septembre 2010 | 100 | 4 ans de période d’acquisition + 2 ans de période de conservation |  Oui Oui |

| #2 | 20 juin 2016 | 100 | 1 + 1 | Oui |

| #3 | 20 juin 2017 | 100 | 1 + 1 | Oui |

| #4 | 20 septembre 2019 | 100 | 1 + 1 | Oui |

Vous décidez de tout vendre aujourd’hui, alors que le cours de l’action s’élève à 125 euros.

Calculons avec vous les gains d’acquisition et les plus-values de cession :

| Plan | Valeur d’acquisition | Valeur au jour de l’acquisition définitive | Gain d’acquisition | Valeur du titre au jour de la cession | Plus-value de cession | TOTAL |

|---|---|---|---|---|---|---|

| #1 | 0 € | 50 € | 5 000 € | 125 € | 7500 € | |

| #2 | 0 € | 87 € | 8 700 € | 125 € | 3800 € | |

| #3 | 0 € | 91 € | 9 100 € | 125 € | 3400 € | |

| #4 | 0 € | 99 € | 9 900 € | 125 € | 2600 € | |

| TOTAL | 32 700 € | 17 300 € | 50 000 € |

Par hypothèse, vous relevez de la tranche marginale d’imposition de 30% et vous choisissez donc l’imposition des plus-values de cession à la flat tax. Voici les impôts que vous devrez alors payer :

| Plan | Gain d’acquisition | PV de cession | Total des taxes | |||||

|---|---|---|---|---|---|---|---|---|

| IR | PS | CS | Total taxes sur le gain d’acquisition | IR | PS | Total taxes sur la PVC | ||

| #1 | 1 500 € | 860 € | 500 € | 2 860 € | 960 € | 1 290 € | 2 250 € | 5 110 € |

| #2 | 1 305 € | 1 496 € | 0 | 2 801 € | 486 € | 654 € | 1140 € | 3 941 € |

| #3 | 1 365 € | 1 565 € | 0 | 2 930 € | 435 € | 585 € | 1 020 € | 3 950 € |

| #4 | 1 485 € | 1 703 € | 0 | 3 188 € | 333 € | 447 € | 780 € | 3 968 € |

| TOTAL | 5 655 € | 5 624 € | 500 € | 11 779 € | 2 214 € | 2 976 € | 5 190 € | 16 969 € |

➡️ En résumé, sur les gains totaux (acquisition et cession) qui représentent 50 000 euros; il vous reste 33 000 euros nets en poche.

À noter : en considération de la complexité juridique et fiscale des actions gratuites, nous vous recommandons de faire appel à un conseil pour établir l’impôt et le provisionner. L’impôt final sera dû à l’automne qui suit l’année de la cession des actions gratuites.

A lire aussi : les BSPCE : définition, conditions et fiscalité

Questions fréquentes

Si le plan d’AGA est dit « qualifié » (il répond aux conditions légales), vous devez déclarer vos gains d’acquisition et plus-values de cession l’année de vente des titres seulement.

En revanche, si le plan n’est pas qualifié, les gains d’acquisition sont imposés l’année de l’acquisition définitive des titres, comme des salaires. Les cotisations salariales seront donc dues en plus de l’impôt sur le revenu.

Vous devez déclarer vos gains d’acquisition et vos plus-values de cession dans des cases, voire des déclarations, différentes :

– le gain d’acquisition : inscrire les montants dans le premier encadré de la déclaration 2042 C (« complémentaire »), en fonction de la date de l’AGE de chaque plan dont les actions gratuites ont été cédées,

– la plus-value de cession : inscrire les montants dans l’encadré 3 de la déclaration 2042 C « plus-value et gains divers », les reporter dans la déclaration 2042. Dans certains cas, vous devez aussi souscrire à la déclaration 2074 pour indiquer les détails au fisc. C’est notamment le cas si vos plans ne sont pas gérés par un établissement financier.

Vous ne pouvez pas détenir vos actions gratuites dans votre PEA. En revanche, vous pouvez les acquérir via votre PEE, dans une certaine limite. Cette limite est fixée à 7,5% du plafond annuel de la sécurité sociale (PASS), soit l’équivalent de 3 478 euros en 2024.

Avant la date d’acquisition définitive, vous ne pouvez pas donner les titres (car vous n’en êtes pas propriétaire). Une fois les actions acquises, il n’est pas conseillé de les donner pendant la période de conservation. En effet, vous perdriez tous les avantages fiscaux.

Une fois la période de conservation terminée, vous pouvez donner les titres. Vous demeurez redevable de l’impôt sur le gain d’acquisition mais la plus-value de cession est purgée par le paiement des droits de donation (assis sur la valeur des titres au jour de la donation).

- Articles L.225-197-1 à L.225-197-5 Code de commerce,

- Article L.22-10-60 Code de commerce,

- Article 80 quaterdecies Code général des impôts,

- Article 200 A Code général des impôts,

- Article L.3332-14 Code du travail,

- Article L.137-13 Code de la sécurité sociale,

- Article L.137-14 Code de la sécurité sociale,

- Doctrine fiscale : BOI-RSA-ES-20-20-20, BOI-RSA-ES-20-30