Quels sont les impôts d’un micro-entrepreneur ? On entend souvent que l’auto entrepreneur est taxé à 1%. Or, c’est une information partielle et le total de ses impôts est bien plus élevé ! En effet, entre l’impôt sur le revenu, les cotisations sociales, la TVA et la CET, il y a de quoi s’y perdre …

Vous êtes auto-entrepreneur et vous vous demandez quels impôts vous devrez payer en 2024 ? On dresse dans cet article une liste exhaustive des impôts générés par votre activité. Ainsi, vous pourrez estimer ce qui vous reste en poche !

L’impôt sur le revenu de l’auto-entrepreneur

Au démarrage, le plus souvent, les auto-entrepreneurs sont soumis au régime de la micro-entreprise.

Quel seuil pour être auto-entrepreneur ?

Le régime de l’auto entrepreneur s’applique si votre CA HT n’excède pas :

- 77 700 € pour les activités de prestations de services, les professions libérales et les locations meublées

- 188 700 € pour les activités de commerce,

- 15 000 € pour les activités de location meublée de tourisme non classées.

En cas d’activité mixte (vente et prestation de services), les deux seuils suivants ne doivent pas être dépassés :

- Le CA HT pour la vente et la prestation de services ne doit pas dépasser 188 700 €

- Le CA HT relatif aux prestations de services ne doit pas dépasser 77 700 euros.

Les seuils de chiffre d’affaires s’apprécient sur le CA hors taxes (HT) et pendant 2 années consécutives (N-1 et N-2).

Si vous dépassez les seuils en N-1 et en N-2, vous perdez le bénéfice de la micro-entreprise. Vous basculez au régime du réel au 1er janvier de l’année suivant la deuxième année de dépassement.

En revanche, si vous dépassez les seuils en N-2 et restez sous les seuils en N-1, vous conservez le bénéfice de la micro-entreprise.

Au cours de la première année, les seuils s’apprécient au prorata temporis, c’est-à-dire en fonction du nombre de jours d’existence de votre entreprise. Par exemple, si votre entreprise existe depuis le 31 janvier 2023, le seuil se calcule comme suivant :

334 jours restant à courir entre le 31 janvier et le 31 décembre. (77 700 x 334) / 365 = 71 100 euros.

Nous vous recommandons la création d’une société, ici

Combien d’impôt sur le revenu paie un auto-entrepreneur ?

Le régime micro-fiscal prévoit une imposition à l’impôt sur le revenu, soit au barème progressif, soit au prélèvement libératoire. Ce dernier se révèle souvent plus avantageux, mais vous devez remplir une condition de revenus.

Le montant de votre impôt sur le revenu varie en fonction de la nature de votre activité. Il ne sera pas le même si vous percevez des bénéfices industriels et commerciaux (BIC) ou des bénéfices non-commerciaux (BNC). Vous relèverez alors soit du régime micro-BIC soit du régime micro-BNC.

Voyons si vous pouvez bénéficier du versement libératoire :

L’option pour le versement forfaitaire libératoire

Si vous respectez les conditions ci-dessous, votre impôt sera prélevé chaque mois sur vos recettes et il n’y aura pas de complément d’impôt à payer ! Pas de surprise, donc. Et en plus, le taux de ce versement libératoire est très avantageux par rapport au régime micro-fiscal.

Vous devez respecter un plafond de revenu fiscal de référence dont le montant dépend de votre situation familiale.

Condition : le plafond de ressources bénéficier du prélèvement libératoire

Le revenu fiscal de référence à prendre en compte est celui de votre foyer fiscal au titre de l’avant-dernière année (N-2). Le RFR se trouve sur votre avis d’imposition.

Voici les seuils à ne pas dépasser :

- Pour un célibataire : 28 797 €

- Pour un couple soumis à imposition commune : 57 594 €

- Pour un couple à imposition commune avec 1 enfant : 71 993 €

- Pour un couple à imposition commune avec 2 enfants : 86 391 €

Le montant de prélèvement libératoire

Le versement libératoire prend la forme d’un pourcentage appliqué au CA HT, dont le taux varie en fonction de l’activité :

| Activité | Montant du versement libératoire |

|---|---|

| Revente de marchandises, fourniture de logement ou de denrées à emporter ou à consommer sur place | 1 % du CAHT |

| Activité de prestations de services | 1,7 % du CAHT |

| BNC | 2,2 % des recettes HT |

⚠️ Ces pourcentages concernent seulement le volet fiscal du versement libératoire. Il existe aussi un prélèvement des cotisations sociales. Nous en parlerons plus bas dans l’article.

Vous payez en même temps votre impôt sur le revenu et vos cotisations sociales grâce au versement libératoire.

Quelle démarche pour bénéficier du versement libératoire ?

Le versement libératoire est une option. Vous devez l’exercer en demandant sa mise en place auprès de l’URSSAF dans les délais suivants :

- Si vous débutez votre activité : vous devez exercer l’option avant la fin du 3ème mois suivant celui de la création de votre entreprise. Par exemple, si vous commencez votre activité en octobre 2024, vous devez faire votre demande de versement libératoire avant le 30 novembre 2024.

- En cours d’activité : avant le 30 septembre de chaque année pour que le versement s’applique l’année suivante. Par exemple, si vous faites la demande avant le 30 septembre 2024, le versement libératoire s’appliquera aux revenus perçus à partir du 1er janvier 2025.

Si vous n’êtes pas éligible au versement libératoire, vous serez imposé classiquement au barème progressif de l’impôt sur le revenu, après application d’un abattement le cas échéant.

Le bénéfice imposable au barème progressif de l’impôt sur le revenu

En tant qu’auto-entrepreneur, vous bénéficiez d’un régime dit « micro-fiscal ». C’est l’application d’un abattement forfaitaire sur vos recettes, qui tient compte de vos frais professionnels. Vous ne pouvez déduire aucune autre charge, ni aucun autre frais.

Le montant de l’abattement varie en fonction du type d’activité que vous exercez :

| Activité | Abattement fiscal |

|---|---|

| Achat-revente | 71 % du CA encaissé |

| Autres activités relevant des BIC (y incluant la location meublée) | 50 % du CA encaissé |

| Activités libérales et bénéfices non commerciaux | 34 % du CA |

| Fourniture de logement (location meublée de tourisme non classée) | 30% du CA encaissé |

Une fois déterminé, votre bénéfice imposable s’ajoute aux autres revenus de votre foyer fiscal puis fait l’objet d’une taxation au barème progressif de l’IRPP (jusqu’à 45%).

Exemple de calcul du bénéfice imposable du micro-entrepreneur

Vous exercez une activité de commerce sur internet (vous achetez et revendez des articles de sport). En 2023, vous avez réalisé 100 000 euros de chiffre d’affaires.

Votre activité relève des bénéfices industriels et commerciaux (BIC) et vous pouvez bénéficier du régime micro-BIC. L’abattement applicable est donc de 71 %.

Votre bénéfice imposable est égal à : 100 000 – abattement de 71 % = 29 000 euros.

Ce montant est ajouté aux autres revenus de votre foyer fiscal, par exemple les salaires de votre époux. Ils sont ensuite soumis au barème progressif. Si vous n’avez pas d’autres revenus et aucune personne à charge, vous payez 1 986 € d’impôt sur le revenu.

La déclaration de l’impôt sur le revenu du micro-entrepreneur

La déclaration du bénéfice imposable de l’auto-entrepreneur

Pour l’impôt sur le revenu, vous devez toujours déclarer votre bénéfice imposable une fois par an, au moment de la campagne de déclaration des revenus. Indiquez-le sur la déclaration complémentaire de revenu (n° 2042-C Pro).

✅ Indiquez le montant brut des BIC ou des BNC, car c’est l’administration fiscale qui applique l’abattement.

Auto-entrepreneur, vous cherchez un logiciel de facturation ? Ici, Hugo compare les logiciels du marché.

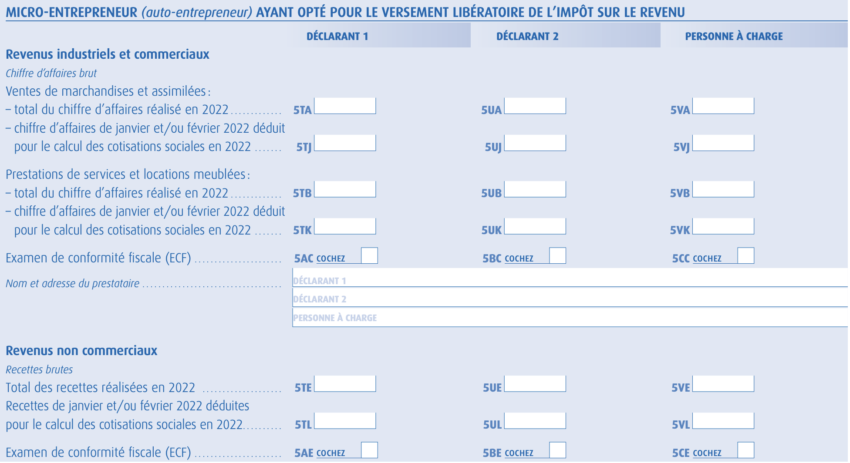

La déclaration du prélèvement libératoire

Même si vous avez été prélevé chaque mois, vous devez déclarer le prélèvement libératoire sur la déclaration complémentaire (Cerfa 2042 C-Pro).

✅ Dans la partie « Micro-entrepreneurs ayant opté pour le prélèvement libératoire de l’impôt sur le revenu », indiquez votre CA brut dans la case correspondant à votre activité.

La TVA du micro-entrepreneur

Vous pouvez être exempté de TVA si vous êtes éligible au régime spécial appelé « franchise en base de TVA« . Pour cela, vous ne devez pas dépasser certains seuils applicables, qui diffèrent selon le type d’activité.

Activité commerciale et d’hébergement

Pour bénéficier du régime de la franchise en base, il faut que votre chiffre d’affaires :

- de l’année civile N-1 (1er janvier au 31 décembre) n’excède pas 91 900 € ;

- ou qu’en N-2 il n’excède pas 91 900 € et que le CA en N-1 n’excède pas 101 000 € ;

- ou que votre CA de l’année en cours (N) ne dépasse pas 101 000 €. Si vous dépassez ce seuil, vous devrez payer la TVA le 1er jour du mois de dépassement.

Activité de prestation de services, professions libérales (sauf avocat)

Pour conserver le bénéfice du régime de la franchise en base, il faut que :

- votre chiffre d’affaires de l’année civile N-1 (1er janvier au 31 décembre) n’excède pas 36 800 € ;

- ou que votre chiffre d’affaires en N-2 n’excède pas 36 800 € et que le CA en N-1 n’excède pas 39 100 € ;

- ou que votre chiffre d’affaires de l’année civile (N) en cours ne dépasse pas 39 100 €. Si vous dépassez ce seuil, vous devrez payer la TVA le 1er jour du mois de dépassement

Avocat et auteur d’une œuvre de l’esprit ou artiste-interprète (et ses ayants-droits)

Pour conserver le bénéfice du régime de la franchise en base, il faut que :

- votre C de l’année civile N-1 (1er janvier au 31 décembre) n’excède pas 47 700 € ;

- ou que votre CA en N-2 n’excède pas 47 700 € et que le CA en N-1 n’excède pas 58 600 €

- ou que votre CA de l’année civile (N) en cours ne dépasse pas 58 600 €. Si vous dépassez ce seuil, vous devrez payer la TVA le 1er jour du mois de dépassement

Cas particulier du dépassement du plafond de TVA dès l’année de création

Par principe, lors de l’année de la création, la franchise en base de TVA s’applique de droit. Par exception, ce régime ne s’applique plus si le seuil majoré de 39 100 € ou de 101 000 € est atteint. Vous devrez alors facturer la TVA dès le 1er jour du mois de dépassement ! Attention, le calcul du seuil de franchise de TVA s’effectue sans ajustement prorata temporis.

Mais pour déterminer si vous relevez de la franchise en base de TVA l’année qui suit la création (N+1), vous devez proratiser les seuils en fonction de la durée d’activité pendant l’année de la création.

Notez que c’est à vous de signaler au SIE la perte du bénéfice en franchise en base de TVA dès qu’elle intervient. Vous pourrez ensuite déclarer et payer la TVA dans votre espace professionnel.

En tant qu’auto-entrepreneur, vous pouvez profiter du régime micro-social, dont le taux de prélèvement dépend de votre activité. Vous disposez de deux modalités pour le paiement des cotisations sociales :

- soit chaque mois ou trimestre sur la base du CA encaissé lors du mois ou du trimestre précédent,

- soit avec le prélèvement libératoire.

À savoir : si vous n’encaissez pas de CA, vous ne payez pas de cotisations sociales. Vous pouvez cependant demander à payer des cotisations sociales minimales afin de continuer à bénéficier des garanties, malgré un chiffre d’affaires nul.

Vos cotisations comprennent :

- l’assurance maladie-maternité,

- la CSG et la CRDS,

- les cotisations de retraite de base et de retraite complémentaire,

- les allocations familiales,

- l’assurance invalidité-décès.

Le taux des cotisations varie en fonction du secteur d’activité et de la zone géographique.

| Activité en France métropolitaine | Taux de cotisation depuis le 1er octobre 2022 |

|---|---|

| Achat /vrevente de marchandises (BIC) | 12,30 % |

| Prestations de services commerciales et artisanales (BIC) | 21,20 % |

| Autres prestations de services (BNC) | 21,10 % |

| Professions libérales réglementées relevant de la Cipav (BIC ou BNC) | 21,20 % |

| Location de meublés de tourisme classés | 6,00 % |

| Activité en outre-mer (Martinique, Guadeloupe, Réunion, Saint-Martin et Saint Barthélemy) | Taux de cotisation depuis le 1er octobre 2022 |

|---|---|

| Achat/revente de marchandises (BIC) | 8,30 % |

| Prestations de services commerciales et artisanales (BIC) | 14,20 % |

| Autres prestations de services (BNC) | 14,10 % |

| Activités de locaux d’habitations meublés de tourisme classés | 4,00 % |

| Activités BIC ou BNC relevant de la Cipav | 14,20 % |

| Activités de locaux d’habitations meublés de tourisme classés relevant de la Cipav | 4,00 % |

Vous pouvez y prétendre si vous bénéficiez de l’ACRE (Aide à la création ou à la reprise d’une entreprise). Vous profitez alors d’un taux de cotisations sociales réduit jusqu’à la fin du troisième trimestre de la première année d’activité.

Les taux varient selon les secteurs d’activité :

| Secteur d’activité | Taux pendant la période de l’ACRE |

|---|---|

| Vente de marchandise | 6,4 % |

| Prestation de services artisanales ou commerciales | 11 % |

| Activité libérale | 11 % |

La contribution à la formation professionnelle (CFP)

Cette taxe permet d’assurer le droit à la formation professionnelle, dont vous bénéficiez en tant qu’auto-entrepreneur.

Le taux de la CFP varie selon le secteur d’activité :

| Secteur d’activité | Taux de la CFP |

|---|---|

| Activité artisanale | 0,3 % |

| Activité commerciale | 0,1 % |

| Activité de prestation de service et les professions libérales | 0,2 % |

Vous réglez la CFP en même temps que vos cotisations sociales, selon l’option choisie (mensuelle ou trimestrielle).

Vous payez les cotisations sociales chaque mois ou chaque trimestre, en même temps que vous procédez à votre déclaration en ligne du CA encaissé. Cette déclaration s’effectue sur votre espace personnel du site de l’URSSAF.

Si vous optez pour le versement libératoire de l’IRPP et pour le versement libératoire des cotisations sociales, le taux applicable est le suivant :

- vente de marchandises, objets, fourniture de logement (hors location meublée) et de denrées à emporter ou à consommer sur place : 13,3 % du CA HT,

- prestations de service (BIC) : 22,9 % du CA HT,

- locations meublées professionnelles : 21,2 % du CA HT,

- meublé de tourisme : 6 % du CA HT,

- pour les BNC : 22,8 % des recettes HT,

- activité libérale relevant de la sécurité sociale des indépendants (SSI) : 23,3 % des recettes HT,

- activité libérale relevant de la Caisse interprofessionnelle de prévoyance et d’assurance vieillesse (Cipav) : 23,4 % des recettes HT.

La CET de l’auto-entrepreneur

La contribution économique territoriale concerne tous les entrepreneurs. Elle comprend deux taxes :

- La cotisation foncière des entreprises (CFE) ;

- La cotisation sur la valeur ajoutée des entreprises (CVAE).

Nous ne parlerons pas de la CVAE, qui s’applique aux entreprises réalisant un CA de plus de 500 000 euros (au-delà des plafonds de la micro-entreprise).

En revanche, nous allons vous parler de la CFE puisque cette taxe est dûe même si vous n’avez pas de locaux !

À savoir : même si vous n’êtes pas taxable au titre de la CVAE, vous devez faire une déclaration si votre CA est supérieur à 152 500 euros.

La CFE de l’auto-entrepreneur

Qu’est-ce que la CFE ?

La CFE est un impôt foncier local dû par toutes les entreprises, même les auto-entrepreneurs. Vous devez la payer même si vous exercez votre activité à domicile ou chez vos clients. En somme, même si vous ne louez aucun local !

À savoir : si votre chiffre d’affaires annuel ne dépasse pas 5 000 € et que vous ne disposez d’aucun local, vous êtes exonéré de cotisation minimum.

Qui paie la CFE ?

Tous les auto-entrepeneurs paient la CFE sauf ceux qui sont :

- Artisan,

- Pêcheur,

- Exploitant agricole,

- Artiste (peintre, sculpteur, graveur, dessinateur, photographe auteur, auteur, compositeur, artiste lyrique et dramatique),

- Vendeur à domicile indépendant,

- Sportif,

- Propriétaire qui loue une partie meublée de son habitation.

Comment être exonéré de CFE ?

✅ Vous êtes exonéré du paiement de la CFE la première année d’activité, quelle que soit la date de création de votre micro-entreprise. Vous n’avez donc rien à payer.

Attention, cette exonération n’est pas automatique ! Pour en profiter, vous devez envoyer la déclaration 1447-C-SD au service des impôts des entreprises (SIE), avant le 31 décembre de l’année de début d’activité.

Comment calculer la CFE ?

La base de calcul de la CFE est au minimum de 237 euros par et au maximum de 7349 euros pour les grandes entreprises. Le montant réel de la CFE dépend aussi du taux de cotisation voté par chaque commune. Pour connaître le montant de la CFE, il faut multiplier la base par le taux de la commune.

➡️ En moyenne, le taux de CFE dans les communes françaises est de 20%. Si vous devez prévoir un budget, comptez entre 47 et 1 500 euros selon votre chiffre d’affaires.

Vous louez un local

Le calcul de la CFE s’effectue sur la base de la valeur locative des biens immobiliers soumis à la taxe foncière, que vous avez occupé en année N-2 pour l’exercice de votre activité professionnelle. Le fisc y applique ensuite un taux, qui varie en fonction de la commune dans laquelle vous êtes implantée.

Dans certains cas (lorsque la valeur locative est très faible), la base minimum est déterminée forfaitairement. C’est cette méthode qu’on applique aussi aux auto-entrepreneurs qui ne louent pas de locaux.

Vous ne louez pas de local

Dans ce cas, le montant de la CFE est déterminé en fonction du chiffre d’affaires réalisé sur une période de 12 mois (au cours de l’année N-2). La base de la cotisation dépend de l’importance de votre chiffre d’affaires. Cette base est ensuite multipliée par le taux de CFE voté au niveau de la commune.

| Chiffre d’affaires réalisé en N-2 | Base minimum de CFE due en 2024(selon la commune) |

|---|---|

| Entre 5 001 € et 10 000 € | Entre 237 € et 565 € |

| Entre 10 001 € et 32 600 € | Entre 237 € et 1 130 € |

| Entre 32 601 € et 100 000 € | Entre 237 € et 2 374 € |

| Entre 100 001 € et 250 000 € | Entre 237 € et 3 957 € |

| Entre 250 001 € et 500 000 € | Entre 237 € et 5 652 € |

| À partir de 500 001 € | Entre 237 € et 7 349 € |

À savoir : il existe une taxe additionnelle à la CFE assise sur la même base d’imposition à la CFE. Son taux est voté chaque année par la Chambre de commerce et d’industrie de la Région.

Tableau récapitulatif des impôts et des taux applicables aux auto entrepreneurs (France métropolitaine)

| Activité | IR | TVA | URSSAF | TOTAL |

|---|---|---|---|---|

| Achat / revente de marchandises (BIC) | Abattement de 71 % du CA brut puis barème progressif IR ou versement libératoire de 1 % du CA HT | 0 % en-dessous de 91 900 € – 101 000 € de CA | 12,3 % du CA HT | Min. 12,3 % à 13,3 % CA HT (+CFE) |

| Prestations de services commerciales et artisanales (BIC) | Abattement de 50 % du CA brut puis barème progressif IR ou versement libératoire de 1,7 % du CA HT | 0 % en-dessous de 36 800 € – 39 100 € | 21,20 % du CA HT | Min. 21,2 % à 22,9 % CA HT (+CFE) |

| Autres activités commerciales ou artisanales (BIC), y compris location meublée professionnelle | Abattement de 50 % du CA brut puis barème progressif IR ou versement libératoire de 1,7 % du CA HT | 0 % en-dessous de 91 900 € – 101 000 € de CA | 21,20 % du CA HT | Min. 21,2 % à 22,9 % CA HT (+CFE) |

| Autres prestations de services (BNC) | Abattement de 34 % des recettes brutes ou versement libératoire : 2,2 % du CA HT | 0 % en-dessous de 36 800 € – 39 100 € | 21,10 % du CA HT | Min. 21,1 % à 22,8 % CA HT (+CFE) |

| Professions libérales réglementées relevant de la Cipav* (BIC ou BNC) | Abattement de 34 % des recettes brutes ou versement libératoire : 2,2 % du CA HT | 0 % en-dessous de 36 800 € – 39 100 € | 21,20% du CA HT | Min. 21,2 % à 23,4 % CA HT (+CFE) |

| Avocats | Abattement de 34 % des recettes brutes ou versement libératoire : 2,2 % du CA HT | 0 % en-dessous de 47 700 € – 58 600 € | 21,10 % du CA HT | Min. 21,1 % à 23,3 % CA HT (+CFE) |

| Auteur d’une œuvre de l’esprit ou artiste-interprète (et ses ayants-droits) | Abattement de 34 % des recettes brutes ou versement libératoire : 2,2 % du CA HT | Pour les cessions de droits : 0 % en-dessous de 47 700 € – 58 600 € Pour les autres activités : 0 % en-dessous de 19 600 € – 23 700 € | 21,10 % ou 21,2 % selon l’affiliation à la maison des artistes | Min. 21,1 % ou 21,2 % à 23,3 % ou 23,4 CA HT (+CFE) |

Questions fréquentes

Oui, ils paient de l’impôt sur le revenu, dans leur tranche marginale d’imposition ou via le versement libératoire. Ils ne paient pas toujours de TVA (grâce à al franchise en base de TVA), mais sont redevables des cotisations sociales et de taxes annexes (CFE).

Les impôts du micro-entrepreneur comprennent l’impôt sur le revenu, la cotisation foncière des entreprises et les cotisations sociales, et dans certains cas la TVA.

Vos charges ne sont pas déduites, mais font l’objet d’un abattement, dont le taux varie en fonction de la nature de votre activité. Vous payez de l’impôt sur le revenu, des cotisations sociales et la CFE. Dans certains cas, la TVA est aussi due.

Comme il y a déjà le régime micro fiscal, il n’est pas possible de faire des notes de frais lorsqu’on est micro-entrepreneur. En revanche, vous avez la possibilité de faire des frais de débours. Plus de détails ici : Note de frais en micro-entreprise, est-ce possible ?

Si vous souhaitez créer votre micro-entreprise, voici un guide pour procéder à la création de votre auto-entreprise par internet, pas à pas. Le processus est assez simple et se fait via le portail e-procédures de l’INPI.

Bien que cela n’ait pas toujours été le cas, il n’existe désormais plus de différence entre les termes auto-entrepreneur et micro-entrepreneur. Si officiellement la terminologie « micro-entreprise » prévaut, les expressions d’auto-entreprise et de micro-entreprise sont indifféremment utilisées dans les médias, pour parler de la même chose.