Chef d’entreprise, vous envisagez de vendre votre société dans un futur proche ou lointain ? Vous vous êtes donc forcément renseigné sur la fiscalité de l’opération.

Mais connaissez-vous l’apport cession ? Ce schéma est prévu par le Code général des impôts et peut vous faire économiser jusqu’à 30 % de taxes !

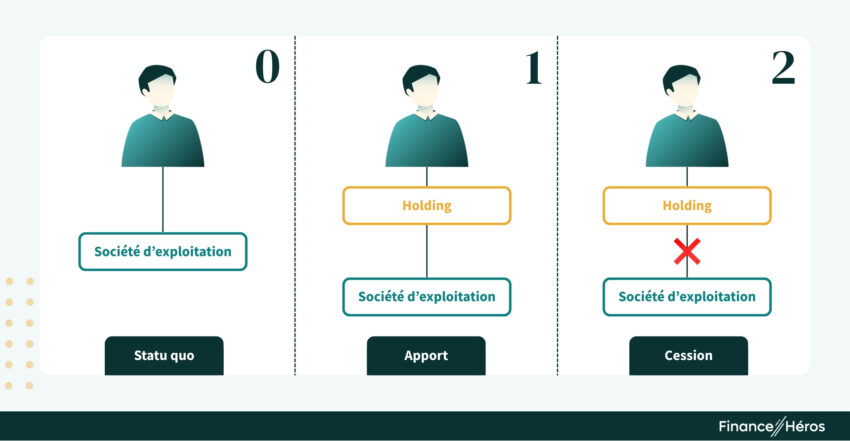

Qu’est-ce que l’apport-cession ?

Comme son nom l’indique, l’apport-cession est une succession d’opérations réalisées par un actionnaire personne physique ou personne morale :

- l’apport de ses titres à une société existante ou créée pour l’occasion et contrôlée par cet actionnaire (holding),

- la cession des titres de la société apportés (filiale) après l’apport, par la holding.

Vous allez me demander : mais quel intérêt ?

Eh bien, le premier intérêt est fiscal puisque l’impôt de plus-value lors de l’apport des titres est reporté dans le temps. Ainsi, vous économisez la fiscalité pour capitaliser le produit de cession de votre holding et maximiser vos réinvestissements. Explications ⤵️

Lire aussi : Cession d’entreprise ; que faire de la trésorerie ?

L’avantage fiscal : reportez l’imposition grâce à l’apport en holding

Vous avez constaté une forte augmentation de la valeur de vos titres entre le moment où vous les avez acquis et aujourd’hui ? Si vous vendez votre société, vous aurez donc une forte plus-value mobilière. Celle-ci est imposée à l’impôt sur le revenu, aux prélèvements sociaux et potentiellement à la CEHR. Le total cumulé de l’impôt représente 34 % maximum de la plus-value.

✅ Lorsque vous apportez vos titres à une holding dans le cadre de l’apport-cession, vous bénéficiez automatiquement d’un report dans le temps de l’imposition de la plus-value (PV) d’apport. En d’autres termes, vous ne payez pas l’impôt tout de suite !

Bénéficiez de modèles de statuts et d’un accompagnement

⏱️ Mais jusqu’à quand, alors ?

Les événements entraînant l’expiration du report d’imposition

Trois événements majeurs déclenchent l’imposition :

- la vente des titres de votre holding,

- la vente des titres de la société apportée dans les 3 ans de l’apport, si vous ne réinvestissez pas les sommes dans certains actifs,

- le transfert de votre domicile fiscal hors de France.

Attention : le rachat, le remboursement ou l’annulation des titres de la holding ou de la filiale entraînent également l’expiration du report. Vous devrez donc payer l’impôt en cas de réduction de capital ou de liquidation de la holding ou de la filiale.

Toutefois, le report est maintenu en cas de réduction de capital motivée par des pertes, par voie de réduction de la valeur nominale. Notez également que si vous réalisez une moins-value en cas de réduction de capital des titres de la holding, celle-ci se compense avec la plus-value d’apport.

Lorsque votre holding cède les titres dans les 3 ans de leur apport, vous pouvez maintenir le report d’imposition si vous réinvestissez au moins 60 % du produit de cession dans des actifs éligibles. Il existe des fonds « certifiés réinvestissement 150 0 b ter », c’est-à-dire qu’ils remplissent les conditions exigées par la loi. Par exemple, Ramify en distribue (courtier spécialisé en private equity) mais également France Valley (réinvestissement dans des actifs forestiers).

Les cas d’exonération totale de plus-value

La donation des titres de la holding

La donation des titres de la holding entraîne l’exonération totale des impôts sur la plus-value d’apport pour le donateur (celui qui donne).

En revanche, cette plus-value en report est transférée au donataire (celui qui reçoit les titres). Celui-ci devra payer l’impôt de plus-value si, dans les 5 ans à compter de la donation, il :

- vend les titres de la holding, ou se les fait racheter, rembourser ou annulés,

- vend les titres de la filiale, ou se les fait racheter, rembourser ou annulés,

- ou transfert son domicile fiscal hors de France.

Ce délai est porté à 10 ans si la holding a réinvesti dans des parts de fonds ou actions de société de capital-investissement.

Exceptions : l’exonération est définitive si la cession a été réalisée suite l’invalidité, le licenciement ou le décès du donataire ou de son conjoint (ou partenaire de pacs) soumis à imposition commune.

✅ Le donataire peut être totalement exonéré d’impôts sur la plus-value d’apport si :

- il contrôle la société dont les titres ont été donnés (holding),

- il conserve les titres pendant 5 ans à compter de la transmission, ou pendant 10 ans en cas de cession dans les 3 ans de l’apport et réinvestissement dans un fonds (voir ci-dessous).

A noter : au moment de la donation des titres de la holding, les droits de donations s’appliquent. Il existe un abattement de 100 000 euros par parent et par enfant, renouvelable tous les 15 ans. Parfois, il est plus judicieux de faire une donation des titres à vos enfants avant la cession plutôt qu’après un apport-cession.

Au décès de l’actionnaire

Lorsque l’actionnaire de la holding décède, la plus-value d’apport est définitivement exonérée.

Les titres de la holding entrent dans la succession et la transmission aux héritiers est soumise aux droits de succession selon les règles de droit commun.

A savoir : le Pacte Dutreil permet, à certaines conditions, une exonération à hauteur de 75 % des droits de succession.

Quelques précisions sur le report d’imposition

Dans le jargon fiscal, le report d’imposition s’oppose au régime du sursis d’imposition. Ces deux régimes s’appliquent tous deux en cas d’apport de titres à une société (à l’impôt sur les sociétés) et ils permettent tous les deux de différer dans le temps l’impôt sur la plus-value (régimes intercalaires).

Toutefois, d’importantes différences distinguent ces mécanismes :

- le report d’imposition : l’impôt est reporté dans le temps mais la plus-value est tout de même constatée par l’apporteur (actionnaire). Elle fait l’objet d’un calcul d’assiette (valeur d’apport – valeur d’acquisition des titres apportés) et d’une déclaration au fisc en N+1,

- le sursis d’imposition : l’impôt est reporté dans le temps et la plus-value n’est pas constatée au moment de l’opération d’apport. La plus-value sera calculée plus tard, lors de la cession des titres reçus en échange de l’apport. Elle se calcule par différence entre le prix de cession des titres reçus en échange de l’apport et le prix d’acquisition des titres originaux (avant apport). En d’autres termes, c’est comme si l’apport n’avait pas existé et qu’il ne s’était rien passé entre l’acquisition initiale par l’actionnaire et la cession des titres de sa holding.

Ainsi, le sursis d’imposition est une opération neutre fiscalement, tandis que le report d’imposition ne l’est pas vraiment.

Enfin, l’assiette et le taux de la plus-value en report d’imposition sont figés au jour de l’apport.

A savoir : le régime du report d’imposition s’applique aux opérations d’apport de titres à une société relevant de l’impôt sur les sociétés et contrôlée par l’apporteur depuis le 14 novembre 2012. Le sursis d’imposition s’applique aux autres opérations d’apport de titres, c’est-à-dire à des sociétés à l’IS non-contrôlées par l’apporteur.

Le coût fiscal de l’apport

L’apport de titres à une holding implique le paiement des droits d’enregistrement, en fonction de la nature des titres apportés et du caractère onéreux ou non de l’apport.

| Type d’apport | Montant des droits d’enregistrement |

|---|---|

| Cession de participations dans des personnes morales à prépondérance immobilière (726. -I, 2° du CGI) | 5 % |

| Cessions d’actions, de parts de fondateurs ou de parts bénéficiaires de sociétés par actions non négociées sur un marché réglementé d’instruments financiers, et de parts ou titres du capital souscrits par les clients des établissements de crédit mutualistes ou coopératifs (726-I-2° du CGI) | 0,1 % |

| Autres cessions de parts sociales (726-I-1°bis du CGI) | 3 % sur assiette taxable. Pour chaque part sociale, l’assiette taxable bénéficie d’un abattement égal à : 23 000 € / nombre total de parts de la société. |

Les principales conditions d’application du report

Apport de titres à une société soumise à l’impôt sur les sociétés (IS) ou équivalent

La holding doit être imposée à l’IS (en France) ou à un impôt équivalent à l’étranger.

Apport à une holding française

La forme sociale de votre holding peut être :

- une société de capitaux : société anonyme (SA), société par actions simplifiées (SAS), société à responsabilité limitée (SARL), etc. Ces sociétés sont soumises de plein droit à l’IS,

- une société civile : à condition d’avoir opté pour l’imposition à l’IS.

Quelle forme sociale choisir ?

Tout dépend de votre projet après l’apport, si vous exercez des fonctions ou non, si vous souhaitez transmettre ou non, et quels placements vous allez réaliser.

Toutefois, voici quelques conseils pour les aspects juridiques :

- Si vous souhaitez faire des statuts sur-mesure, adaptés à votre situation, privilégiez la SAS et la société civile,

- Si vous êtes susceptible de contracter des emprunts via votre holding (par exemple pour réinvestir dans des actifs plus importants), optez plutôt pour une société de capitaux car la responsabilité des associés est limitée aux apports.

Et profitez de l’apport en report

Apport à une holding étrangère

Le législateur vous permet de recourir à une holding étrangère, à certaines conditions :

- elle doit être assimilée à une société de capitaux,

- elle doit être située dans un pays membre de l’Union Européenne, de l’Espace Economique Européen ou dans un pays qui dispose d’une convention fiscale avec la France en vue de lutter contre la fraude et l’évasion fiscale.

⚠️ La constitution d’une holding à l’étranger peut être dans le viseur de l’administration fiscale, surtout si elle est constituée dans des pays à fiscalité privilégiée (Malte, Luxembourg, Singapour, etc) sans que vous y habitiez. Nous vous déconseillons ce type de montage, sauf à avoir une raison autre que fiscale parfaitement légitime, et sous réserve de sécuriser votre situation par un avocat. En plus, on a un régime très avantageux en France en cas de cession des titres de la filiale. Alors, quel intérêt ?

Contrôle de la société bénéficiaire par l’apporteur

Vous devez contrôler la société à laquelle vous apportez les titres, c’est-à-dire :

- détenir la majorité des droits de vote ou des droits dans les bénéfices sociaux de la société,

- disposer seul de la majorité des droits de vote ou des droits dans les bénéfices sociaux de la société considérée en vertu d’un pacte avec d’autres associés ou actionnaires,

- exercer le pouvoir de décision en réalité (et non en vertu des statuts ou des pactes).

Lorsque vous détenez 1/3 du capital dans la holding, et que les autres associés ne disposent pas d’une fraction supérieure à la votre, alors vous êtes présumé exercer le contrôle de la société.

Attention : pour apprécier le seuil de 33,33 %, les participations de vos conjoints (ou partenaires de pacs), enfants, parents, frères et soeurs sont prises en compte. De même, les participations indirectes que vous détiendriez via une société interposée sont prises en compte.

Soulte d’échange inférieure à 10 %

En clair, lorsque vous échangez des titres contre d’autres titres qui n’ont pas la même valeur, un complément monétaire (soulte) peut vous être versé.

➡️ Mais, si les sommes perçues excèdent 10 % de la valeur nominale des titres reçus (holding), alors l’apport ne peut être placé en report. Donc, vous devez payer l’impôt sur 100 % de la plus-value d’apport (en N+1, lors de votre déclaration de revenus). L’opération n’a alors plus beaucoup d’intérêt.

En revanche, si vous versez une soulte inférieure au seuil de 10 %, la plus-value d’apport est placée en report d’imposition pour la partie non-distribuée. En effet, vous déclenchez l’impôt sur la plus-value d’apport, mais seulement à concurrence de la soulte versée.

Un peu d’histoire : depuis 2017, tout paiement de soulte déclenche l’impôt de PV l’année de l’apport, à hauteur de la soulte versée. Avant cette date, il était possible d’apporter jusqu’à 90% des titres et percevoir 10% en cash sans être imposé ! Cette tolérance du législateur a donné lieu à beaucoup d’abus et l’impôt est désormais exigé à proportion de la soulte perçue.

La cession des titres apportés à la holding après 3 ans

Dans ce premier scénario, vous apportez les titres de votre société à une holding, puis la holding revend les titres apportés plus de 3 ans après l’apport.

Quelles sont les conséquences juridiques et fiscales ?

Si une augmentation de valeur des titres de la filiale a eu lieu pendant ces 3 ans, votre holding a donc dégagé une plus-value de cession, qui est imposable à l’IS.

✅ Vous pouvez peut-être bénéficier du régime de cession des titres de participations, qui permet de réduire drastiquement le taux d’imposition sur les plus-values. En effet, l’IS maximum dû sur la plus-value s’élève alors à 3 % (contre 25 % pour le taux de droit commun).

✅ Vous n’avez aucune contrainte de réinvestissement. A travers votre holding, vous décidez quoi faire du produit de cession. Soit vous les réinvestissez dans les actifs de votre choix, soit vous vous les distribuez, soit les deux.

A savoir : lorsque votre holding vous verse des dividendes, vous êtes imposé à la flat tax. Il faut donc s’interroger sur la pertinence de l’apport-cession.

Cession des titres avant 3 ans et le réinvestissement

Dans ce second scénario, vous apportez les titres de votre société à une holding, puis la holding revend les titres apportés moins de 3 ans après l’apport.

Quelles sont les conséquences juridiques et fiscales ?

✅ Si vous revendez les titres de la filiale peu de temps après l’apport, la valeur des titres apportés n’aura sans doute pas beaucoup varié (sauf événement majeur) et aucune plus-value de cession ne sera donc constatée. Pas de PV = pas d’impôt !

❗Toutefois, le législateur vous oblige à réinvestir 60 % du produit de la cession dans certains actifs !

Les actifs éligibles au réinvestissement

Votre holding doit réinvestir a minima 60 % du produit de cession dans :

- le financement de moyens permanents d’exploitation affectés à son activité commerciale, industrielle, artisanale, libérale, agricole ou financière (à l’exception de la gestion d’un patrimoine mobilier ou immobilier),

- l’acquisition d’une fraction du capital d’une société dont elle prend le contrôle, exerçant les activités commerciale, industrielle, artisanale, libérale, agricole ou financière,

- la souscription au capital d’une PME exerçant les activités précitées, soumise à l’IS en France ou à un impôt équivalent et établies dans un État membre de l’UE ou dans un État lié avec la France par une convention fiscale contenant une clause d’assistance administrative en vue de lutter contre la fraude et l’évasion fiscales,

- la souscription à certaines sociétés de capital-risque, notamment des parts de fonds communs de placement à risque (FCPR), fonds professionnels de capital investissement (FPCI), et certaines sociétés de libre partenariat (SLP) ou sociétés de capital-risque (SCR). Ces entités doivent s’engager à investir au moins 75 % de leur actif dans des sociétés éligibles.

Vous pouvez réinvestir dans différents actifs, pourvus qu’ils soient éligibles, et que le total du réinvestissement soit égal ou supérieur à 60 % du produit de cession.

❌ Certaines activités sont expressément exclues du réinvestissement de 60 % :

- La gestion d’un patrimoine immobilier ;

- La gestion d’un portefeuille de valeurs mobilières ;

- L’acquisition de biens immobiliers destinés à la location immobilière, qu’elle soit nue ou meublée.

➡️ Il existe des fonds certifiés éligibles au réinvestissement 150 0 b ter, ce qui vous facilite la tâche pour procéder au réinvestissement dans les conditions légales. Vous pouvez vous adresser à des courtiers spécialisés en pivate equity comme Ramify, ou encore investir dans des actifs forestiers avec France Valley.

Néanmoins, vous pouvez consacrer les 40 % du produit de cession à l’investissement en bourse, en private equity, ou encore l’acquisition de logements qui seront loués nus ou en meublé.

Un peu d’histoire : pour les cessions réalisées à compter du 1er janvier 2019, les seuils de réinvestissement de l’article 150 0 b ter CGI ont été augmentés à 60 % mais la possibilité de souscrire à certains fonds de capital-risque a été adoptée. Avant cette date, le seuil de réinvestissement était de 50 % mais on ne pouvait pas réinvestir dans ces fonds.

Le délai de réinvestissement

🚨 Vous avez un délai de 2 ans (24 mois, date à date) entre la cession des titres de la filiales et l’acquisition de ces biens ou actifs.

Toutefois, le mécanisme des fonds de capital-risque étant très spécifique, le délai a été adapté. Votre holding doit signer un engagement de souscription dans les 24 mois de la cession, mais vous disposez de 5 ans pour débourser les sommes. En effet, les organismes de private equity supposent des appels de fonds échelonnés dans le temps.

Vous percevez un earn out après la cession ? Si vous souhaitez bénéficier du report sur ce complément de prix, vous avez deux ans à compter de la perception pour le réinvestir.

L’obligation de conservation des actifs

Lorsque vous réinvestissez dans des biens ou des titres éligibles, vous avez l’obligation de les conserver au moins 12 mois pour maintenir le report d’imposition. Le décompte se fait date à date, à compter la date de leur inscription à l’actif de la société.

Ce délai est porté à 5 ans lorsque vous réinvestissez dans les parts de fonds de capital-risque.

À savoir : la souscription au capital de fonds de capital-risque implique bien souvent une immobilisation plus longue des fonds, de 7 à 10 ans.

Conséquences du non-respect des conditions de réinvestissement

⚠️ Si vous ne réinvestissez pas les sommes ou si vous ne respectez pas les conditions de réinvestissement, l’impôt (y compris les prélèvements sociaux) sur la plus-value d’apport deviennent exigible et des intérêts de retard sont appliquées (0,20 % de l’impôt dû par mois depuis la date de l’apport).

Donc, il est très important de se faire accompagner par un conseil fiscal lors de ces opérations complexes.

Exemple comparé : cession vs apport-cession

Vous êtes actionnaire et dirigeant de votre société spécialisée dans le nettoyage industriel. Vous envisagez de la céder prochainement et vous vous interrogez sur le coût fiscal de l’opération.

Données du problème

Vous avez créé votre SAS il y a 13 ans, avec un capital de 5 000 €. Vous détenez 95 % du capital et les 5% restants sont détenus par un autre actionnaire. Aucune opération sur le capital n’est intervenue (augmentation de capital, réduction, etc). La société est aujourd’hui valorisée 3 millions d’euros.

Coût fiscal de la cession des titres

Vous avez acquis les titres en 2010, vous avez donc le choix entre l’imposition de la plus-value à la flat tax ou au barème progressif de l’impôt après abattement pour durée de détention.

➡️ Montant de la plus-value brute : 3 000 000 – 5 000 x 95 % = 2 845 250 euros.

1. Imposition au prélèvement forfaitaire unique (PFU)

Ici, c’est simple ; pas d’abattement, pas de calculs complexes. On applique :

- un taux d’impôt sur le revenu (IRPP) de 12,8% : 364 192 €

- les prélèvements sociaux (PS) à hauteur de 17,2% : 489 383 €

- la CEHR à hauteur de 3% et 4% (vous êtes marié) : 88 810 €

💶 Donc, l’impôt total final s’élève à 942 385 €.

2. Option pour l’imposition au barème progressif de l’IRPP

Par hypothèse, votre foyer est habituellement imposé dans la tranche marginale d’imposition à 30%.

Le montant des prélèvements sociaux et de la CEHR est similaire à l’option 1, soit 489 383 € + 88 810 €.

En revanche, le montant de l’IRPP sera différent.

Un abattement pour durée de détention est applicable aux titres acquis avant le 1er janvier 2018 :

| Durée de détention | Abattement |

|---|---|

| Moins de 2 ans | 0 % |

| Entre 2 et 8 ans | 50 % |

| Plus de 8 ans | 65 % |

Vous pouvez donc appliquer un abattement de 65 % sur la plus-value, avant application du barème progressif. Le montant de l’IRPP est donc de 408 249 €.

💶 Le montant total des impôts s’élèverait alors à 986 442 €.

À savoir : il existe des abattements renforcés pour durée de détention, applicables aux dirigeants de PME partant à la retraite. Ils sont plus avantageux et, notamment, ouvrent droit à un abattement de 85 % après 8 ans de détention !

Conclusions : combien je paie si je vends tous mes titres en direct ?

Dans ce cas pratique, l’actionnaire-dirigeant a tout intérêt à opter pour l’imposition au PFU. Il est donc imposé à environ 34 % du montant de la plus-value.

En général, l’option pour le barème progressif après abattement pour durée de détention est moins favorable que la flat tax, sauf dans 2 hypothèses :

- votre foyer est imposé habituellement à une TMI de 14 %,

- ou vous pouvez bénéficier du régime des dirigeants de PME partant à la retraite (abattement de 85%).

Voyons maintenant le coût fiscal de l’apport-cession.

Coût fiscal de l’apport-cession

Lorsque vous vous placez sous le régime de l’apport-cession de l’article 150 0 b ter, vous bénéficiez du report d’imposition de la PV d’apport, à la fois à l’IRPP, aux PS et à la CEHR.

Vous économisez donc 34 % d’impôt lors de l’apport, soit près d’1 million d’euros !

🚨 Mais attention, d’une part, la cession des titres de la holding ou de la filiale sans respecter les conditions du réinvestissement fait tomber le report et vous devrez payer cet impôt.

D’autre part, l’apport de titres d’une SAS à une société à l’IS est soumise au droit d’apport.

Supposons que l’apport soit fait à titre onéreux (pas de prise en charge du passif) et que la société n’ait pas d’actifs immobiliers. Le droit d’apport est de 0,1 % sur la valeur des titres apportés.

Le coût fiscal total s’élève donc à 2 845 €.

Lorsque vous vendez les titres de la société opérationnelle, vous pouvez être dans 2 cas de figure :

- la valeur des titres a augmenté depuis l’apport : votre holding réalise donc une plus-value, imposée à 25% (taux normal de l’IS) ou à 3% (régime des titres de participations);

- la valeur des titres n’a pas changé depuis l’apport : votre holding ne réalise donc pas une plus-value, aucune imposition n’est due.

Bon à savoir : le régime de cession des titres de participations permet de bénéficier d’une exonération partielle sur l’assiette de la plus-value. Vous devrez réintégrer au bénéfice de la holding seulement 12% de la valeur de la PV, soit une imposition finale maximale de 3 %. Ce régime nécessite de remplir plusieurs conditions.

Conclusions : quel choix effectuer et pourquoi ?

Les calculs démontrent que l’apport-cession coûte moins cher puisque l’impôt de PV est mis en report.

✅ Moins d’impôt, ça veut dire maximiser la capacité de réinvestissement. Dans notre exemple, l’apport-cession permet de doubler les sommes à réinvestir ! 50 % de capacité d’investissement en plus, ce sont des gains futurs démultipliés, sans commune mesure avec le premier cas, lorsque l’on prend en compte l’effet de capitalisation.

| Cession directe de la société | Apport-cession | |

|---|---|---|

| Prix de cession | 3 000 000 € | 3 000 000 € |

| Prix d’acquisition | 4 750 € | 4 750 € |

| Plus-value | 2 845 250 € | 2 845 250 € |

| Impôt sur le revenu (12,8%) | 364 192 € | En report |

| Prélèvements sociaux (17,2%) | 489 383 € | En report |

| CEHR (3% et 4%) | 88 810 € | En report |

| Frais d’apport | N/A | 2 845 € |

| Sommes à réinvestir | 1 907 615 € | 2 847 155 € |

Néanmoins, cette économie à court-terme n’a de sens que si vous souhaitez faire de nouveaux investissements via votre holding avec le produit de cession de votre société.

✅ Souvent, les actionnaires dirigeants souhaitent récupérer une partie de la vente (pour en disposer librement) et réinvestir l’autre partie. Alors, vous aurez tout intérêt à faire une cession partielle des titres et un apport-cession partiel sur l’autre partie.

Les risques de redressement fiscal en matière d’apport cession

Les abus de droit : quelques rappels

D’un côté, le contribuable jouit d’une liberté de choix fiscal selon laquelle « le choix de la solution fiscalement la plus favorable ne constitue pas, par lui-même, un abus de droit » (concl. sous CE, Société Auriège, 21 mars 1986, n° 53002, Fouquet) et « qu’entre deux voies, le contribuable n’est jamais tenu de choisir celle qui est fiscalement la moins avantageuse » (concl. sous CE, 11 février 2011, n° 314950, Picoux).

De l’autre côté, l’administration fiscale dispose de 2 fondements pour redresser les contribuables qui outrepasseraient cette liberté :

- article L.64 du Livre des procédures fiscales (LPF) : l’abus de droit pour motif exclusivement fiscal,

- article L.64 A du LPF : l’abus de droit pour motif principalement fiscal.

Ainsi, elle engage des procédure de redressements fiscaux lorsque les montages sont artificiels ou que des actes/montages sont effectués exclusivement ou – c’est nouveau – principalement pour des motifs fiscaux.

Or, l’introduction d’une procédure pour but « principalement » fiscal est une grande source d’insécurité juridique.

Vous pouvez vous adresser à un avocat fiscaliste ou demander un rescrit à l’administration fiscale pour sécuriser entièrement les opérations.

➡️ Quels sont alors les moyens pour éviter un redressement ? Quels montages pourraient être retoqués ?

Respectez l’esprit du dispositif

Ce texte avait à l’origine pour objet de « favoriser les restructurations d’entreprise en vue de favoriser le développement de celles-ci, en conférant un caractère intercalaire aux opérations d’échange de titres ». Rappelons que l’apport de titres était initialement placé sous le régime du sursis d’imposition automatique (avant 2012).

Le but poursuivi par le législateur demeure, même si le régime de report s’applique désormais. En outre, la notion de réinvestissement dans des activités économiques est fondamentale.

Respectez bien les conditions du réinvestissement si vous vendez avant 3 ans. Tout montage artificiel qui maquillerait l’acquisition d’un patrimoine immobilier à des fins de gestion privée serait par exemple retoqué.

En bref

Cela signifie que vous ne devez pas utiliser l’apport-cession pour :

- économiser l’impôt de plus-value puis financer votre train de vie via votre holding,

- racheter des actifs détenus personnellement via votre holding dans le cadre du réinvestissement (cession dans les 3 ans de l’apport),

- bénéficier du report de plus-value puis utiliser des voies détournées (création d’autres sociétés par exemple) pour investir in fine dans des activités patrimoniales non-éligibles.

🚨 Soyez vigilant dans les opérations de LBO. Le Comité d’abus de droit fiscal a récemment sanctionné un dirigeant qui faisait l’apport-cession de sa société opérationnelle, puis un réinvestissement à 60% dans un LBO avec un fonds d’investissement.

Les vertus extra-fiscales de l’apport-cession

Comme évoqué dans cet article, l’apport-cession vous permet de bénéficier d’un report d’impôt.

Mais l’apport-cession a également de nombreuses vertus extra-fiscales :

| 1. L’effet de levier financier | La capitalisation du produit de cession et son réinvestissement constitue un formidable effet de levier financier. Eh oui, ce n’est pas pareil d’investir 100 – 34% (donc 66% après impôt) que d’investir 100 ! Pour en savoir plus sur la notion de capitalisation, lisez les intérêts composés. |

| 2. La centralisation des participations pour une meilleure gestion | L’apport-cession permet de regrouper des participations dans différentes sociétés, et d’harmoniser le fonctionnement et la gouvernance au sein de la holding. |

| 3. La diversification patrimoniale et économique | L’apport-cession et le réinvestissement (avant ou après 3 ans) permet de diversifier vos placements, centralisés au sein d’une holding. La holding peut être qualifiée d’emblée d’investisseur professionnel et les produits financiers ouverts aux holdings peuvent alors être plus dynamiques. Si les critères de qualification d’office ne sont pas remplis, vous pouvez demander à votre conseiller en investissement financier à être qualifié comme tel. |

| 4. Une transmission facilitée | La holding vous permet d’anticiper une transmission, notamment à votre famille, tout en conservant le contrôle. Elle vous permettra également d’imposer une charte de gestion commune à toutes les participations par exemple. |

Conclusion : l’apport-cession est-il fait pour vous ?

✅ L’apport-cession est fait pour vous si envisagez de céder votre société et :

- vous avez des projets de réinvestissements ou la volonté de redéployer les capitaux dans de nouvelles activités. Ils devront s’effectuer au moins partiellement dans d’autres actifs économiques si vous cédez dans les 3 ans de l’apport,

- vous souhaitez gérer votre patrimoine dans une structure dédiée,

- ou transmettre votre société (à vos enfants par exemple).

❌ En revanche, l’apport-cession ne vous correspond pas si vous souhaitez jouir sans aucune contrainte du produit de cession. Par exemple, pour acheter votre d’une maison, faire des voyages, etc.

Suivant le montant de la cession, l’idéal serait peut-être d’envisager une cession partielle et un apport partiel.

En toute hypothèse, faites-vous accompagner par un conseil fiscal.

A savoir : si vous avez acquis les titres de votre société opérationnelle avant 2018 et que vous envisagez une départ en retraite concomitant ou proche de la cession de votre société, il existe un régime fiscal très favorable. En effet, lorsque vous cédez les titres après 8 ans, vous pouvez bénéficier d’un abattement de 85%.

Questions fréquentes

Pour anticiper la cession de son entreprise lorsqu’on a des projets de réinvestissement économiques ou que l’on souhaite, à terme, gérer sa fortune via une structure dédiée.

C’est l’opération par laquelle on apporte un bien ou des titres à une société. En échange, l’apporteur reçoit des titres de la société bénéficiaire de l’apport.

Lorsque l’apport de titres est fait à une société à l’IS non-contrôlée par l’apporteur, la plus-value d’apport est placée sous le régime du sursis d’imposition.

Lorsque l’apport de titres est fait à une société à l’IS contrôlée par l’apporteur, la plus-value d’apport est placée sous le régime du report d’imposition.

– La cession des titres de la société apportée plus de 3 ans après l’apport,

– La cession des titres de la société apportée moins de 3 ans après l’apport, si le produit de cession est réinvesti à 60% dans des actifs éligibles,

– L’apport des titres de la holding à une nouvelle société à l’IS.

L’apport de titres en nature est taxé de 0,1% à 5% selon la nature des titres :

– 0,1% pour les titres de sociétés de capitaux,

– 3% pour les parts sociales,

– 5% pour les titres de société à prépondérance immobilière

L’opération d’apport-cession permet de reporter l’impôt sur la plus-value d’apport et, dans certains cas, d’en être totalement exonéré. En cas de cession de la société, le régime de l’article 150 0 b ter du CGI permet aussi de maximiser la capacité de réinvestissement de la holding. Plus de capitaux investis = en principe, plus de rendement.

L’inconvénient majeur est l’absence de perception des liquidités d’une cession de société, qui sont encapsulées dans la holding. La rigidité et les nombreuses conditions du dispositif sont au nombre des autres inconvénients.