Quand on commence à s’intéresser à l’assurance-vie, une question revient presque toujours : combien faut-il y investir ? En réalité, il n’existe pas de montant idéal valable pour tout le monde : cela dépend surtout des autres placements que vous détenez déjà, de vos projets et de votre tolérance au risque.

➡️ Dans cet article, je ne vais donc pas vous donner un chiffre « magique ». Je vais plutôt répondre à la vraie question : quelle place l’assurance-vie doit-elle prendre dans votre patrimoine ?

Pourquoi la question “Combien investir ?” n’est pas la bonne ?

🚨 C’est simple : il n’y a pas de montant idéal universel à investir en assurance-vie. Car investir 2 000 € sur une assurance-vie n’a pas du tout la même signification si vous avez :

- 1 000 € d’épargne au total ;

- 20 000 € de côté ;

- ou déjà 100 000 € de patrimoine financier.

Le même montant peut donc être :

- trop élevé pour une personne qui n’a pas encore d’épargne de sécurité ;

- trop bas pour une autre qui a déjà une épargne abondante ;

- ou simplement mal orienté si l’argent devait rester disponible immédiatement.

➡️ C’est pour cela que je vous déconseille de raisonner uniquement en montant. Le bon réflexe consiste plutôt à se demander quelle part de votre épargne ou quelle part de votre patrimoine financier au global mérite d’aller sur l’assurance-vie.

Le bon raisonnement : penser objectifs

✅ L’assurance-vie est un véritable couteau suisse de l’épargne et peut servir aussi bien à :

- Profiter d’un fonds euro pour une épargne sécurisée ;

- investir à moyen ou long terme sur des unités de compte (ETF, actions, SCPI…) ;

- préparer une transmission grâce à la fiscalité avantageuse de l’assurance-vie à la succession ;

- ou encore optimiser la fiscalité de vos placements après 8 ans. D’où l’intérêt de « prendre date » au plus tôt.

➡️ Le montant pertinent à investir dépend donc de vos objectifs. Et par conséquent, de votre horizon de placement.

L’assurance-vie n’a pas vocation à acceuillir toute votre épargne

💡C’est un point important car l’assurance-vie est une excellente enveloppe. Mais elle n’a pas forcément vocation à tout remplacer.

❌ Notamment, elle ne remplace pas :

- une épargne de disponibilité accessible immédiatement (par exemple sur un Livret A ou LDDS) ;

- un PEA si votre objectif principal est d’investir en Bourse sur le long terme ;

- voire un PER si vous cherchez à préparer votre retraite, avec un avantage fiscal à l’entrée ;

➡️ Autrement dit, l’assurance-vie est souvent la brique centrale de votre épargne, mais rarement la seule.

4 questions à vous poser avant de choisir combien investir

Pour vous aider à savoir combien investir en assurance-vie, voici les quatres questions que je vous invite à vous poser :

1. Avez-vous déjà une épargne suffisante ?

Avant de réflechir à combien investir en assurance-vie, je vous conseille de vérifier d’abord si vous avez déjà une épargne sécurisée suffisante.

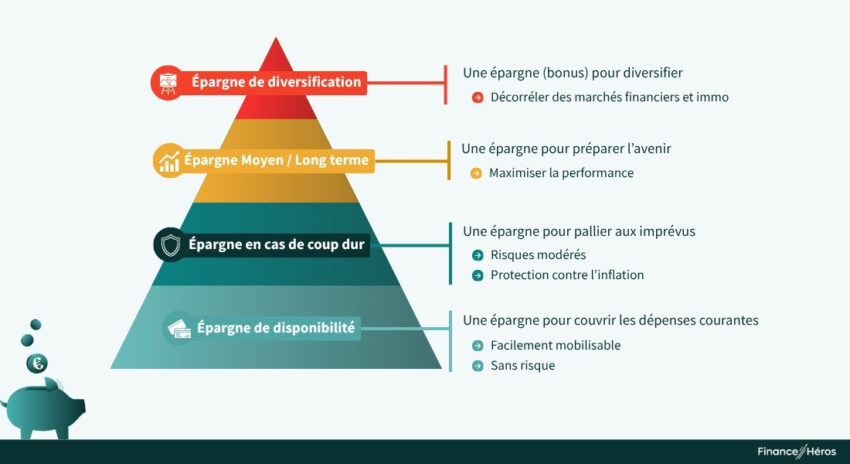

🎯 D’ailleurs, je fais la distinction entre l’épargne de disponibilité (mobilisable immédiatement) et l’épargne de précaution, qui sert à absorber les imprévus (coups durs ou coups de cœur).

En effet, l’épargne de disponibilité doit rester très liquide, elle est donc généralement placée sur des livrets réglementés ou assimilés.

Mais pas forcément sur une assurance-vie, que je réserve plutôt à l’épargne de précaution. Car même si un rachat est possible à tout moment sur une assurance-vie, ce n’est pas l’enveloppe la plus adaptée pour un besoin urgent.

Un rachat/retrait sur une assurance-vie peut prendre jusqu’à 2 mois dans le pire des cas. C’est le délai légal que les assureurs doivent respecter, à partir de la réception de la demande. Dans les faits, il faut compter généralement une à deux semaines.

Heureusement les meilleures assurances-vie en ligne ont réduit ces délais à quelques jours seulement, pour les plus efficaces.

➡️ Bref, si votre matelas de sécurité n’est pas encore constitué (l’épargne de disponibilité), il est souvent préférable de commencer par là. Par exemple en choisissant un des meilleurs livrets du moment.

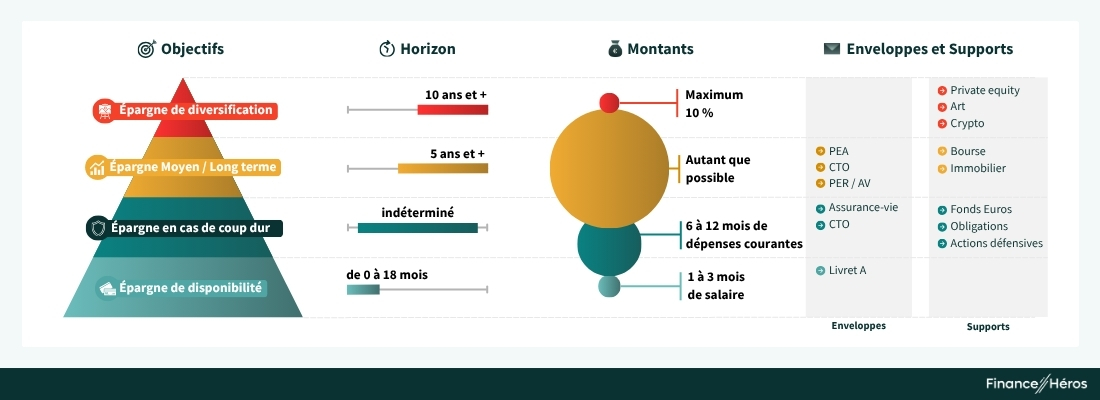

2. Quel est votre horizon de placement ?

🔎 Dans l’absolu, l’assurance-vie peut être pertinente pour quasiment tous les horizons de placement (à part le très court terme).

Ainsi, selon la durée prévue de votre investissement, vous n’en ferez pas la même utilisation :

- Moins de 2 ou 3 ans : restez prudent. Vous pouvez utiliser une assurance-vie avec un bon fonds euro, mais ce n’est pas l’enveloppe la plus pratique si l’argent doit rester très disponible.

- Entre 3 et 8 ans : l’assurance-vie devient vraiment intéressante, surtout pour une allocation assez prudente ou équilibrée.

- Au-delà de 8 ans : elle devient encore plus pertinente, car sa fiscalité à la sortie sera alors plus favorable.

💡 En résumé : plus votre horizon est long, plus vous pouvez envisager une part d’unités de compte importante. Plus il est court, plus il faut rester prudent, voire éviter l’assurance-vie.

3. Recherchez-vous surtout de la sécurité ou de la performance ?

🎯 Le montant à investir dépend aussi du type d’allocation que vous visez, entre fonds euros et unités de compte.

Vous ne savez pas comment choisir la composition de votre assurance-vie ? Alors deux solutions s’offrent à vous :

- Choisir une des meilleures gestions pilotée afin de déléguer.

- Ou créer votre propre allocation en suivant notre guide sur les unités de compte.

Par ailleurs, certains contrats vous permettent de combiner les deux modes de gestion au sein de la même enveloppe.

➡️ En synthèse, votre profil de risque doit également être pris en compte pour déterminer combien investir sur votre assurance-vie. Ainsi que sa composition.

4. Avez-vous déjà un PEA ou d’autres enveloppes ?

Beaucoup de personnes se demandent combien investir sur une assurance-vie alors que la vraie question est parfois : faut-il d’abord alimenter le PEA ?

🔎 En effet, si votre objectif principal est d’investir en actions à long terme, le PEA peut éventuellement avoir la priorité.

Car l’assurance-vie est certes plus souple et plus polyvalente, mais elle n’est pas toujours l’enveloppe la plus efficace pour une stratégie 100 % actions.

❌ Déjà car tous les contrats ne permettent pas de le faire. Et ensuite, à cause des frais de l’assurance-vie qui vont venir mécaniquement grignotter votre performance.

En revanche, elle est complémentaire avec un PEA pour :

- la poche prudente (le fonds euro) ;

- l’immobilier (par exemple avec des SCPI en assurance-vie) ;

- la transmission ;

- ou une allocation plus diversifiée.

➡️ Si vous n’avez pas de PEA, consultez notre comparatif des meilleurs PEA. Et si vous en avez déjà un, il est aujourd’hui assez simple de transférer votre PEA.

Bonus : avez-vous utilisé notre simulateur ?

Trouvez le placement le plus adapté à vos besoins en quelques clics grâce à notre simulateur !

Simulation gratuite :

trouvez le meilleur placement

Performance

Frais

Fiscalité

Combien investir en assurance-vie selon votre situation ?

Voici quelques cas concrets, à adapter selon votre situation et vos objectifs.

Vous débutez avec moins de 5 000 €

💡 Si vous débutez, je pense qu’il ne faut pas vous mettre de pression inutile. En effet, vous n’avez pas besoin d’attendre d’avoir une grosse somme pour ouvrir une assurance-vie.

Avec moins de 5 000 €, l’objectif peut simplement être :

- d’ouvrir un bon contrat ;

- et prendre date pour l’avantage fiscal au bout de 8 ans ;

- ou de commencer progressivement, par exemple avec une stratégie DCA.

➡️ Dans ce cas, le bon montant est simplement celui que vous pouvez immobiliser sans fragiliser votre épargne de sécurité. Cela peut être quelques centaines ou quelques milliers d’euros, selon votre situation.

Vous avez déjà entre 5 000 € et 20 000 € d’épargne

🎯 C’est probablement la zone où la question devient la plus pertinente. Si vous avez déjà un peu d’épargne, le bon équilibre consiste souvent à :

- Garder une poche disponible sur des livrets (1 à 6 mois de salaires) ;

- puis orienter une partie du surplus vers l’assurance-vie.

✅ L’assurance-vie devient alors l’enveloppe idéale pour commencer à structurer votre patrimoine financier. Et bon montant dépendra surtout de ce que vous souhaitez garder disponible immédiatement.

Vous avez déjà des livrets bien remplis

Quand votre Livret A et/ou votre LDDS sont au plafond, l’assurance-vie devient souvent beaucoup plus pertinente.

➡️ C’est, à mon sens, l’un des cas les plus classiques : vous avez déjà constitué votre épargne de disponibilité sur des livrets. Et vous cherchez une enveloppe plus souple pour la suite.

L’assurance-vie peut alors accueillir une part significative du surplus, surtout si cet argent n’est pas destiné à être dépensé dans l’immédiat.

Vous avez déjà un PEA

💡 Si vous possédez déjà un PEA, l’assurance-vie peut très bien jouer un rôle complémentaire. Par exemple, vous pouvez utiliser :

- le PEA pour investir en Bourse à long terme et chercher de la performance ;

- et l’assurance-vie pour contre-balancer avec des supports moins risqués : fonds euro, immobilier, voire certains supports obligataires.

Dans ce cas, le bon montant à verser sur l’assurance-vie n’est pas forcément énorme au départ. L’idée est surtout de lui donner une fonction claire dans votre stratégie globale.

Vous recevez une grosse somme d’argent à placer

Après une vente, un héritage, une prime ou toute autre rentrée importante, l’assurance-vie est naturellement un support à considérer.

Mais je déconseille généralement de tout y mettre “par réflexe”. Le bon raisonnement consiste plutôt à ventiler selon vos besoins :

- une partie pour la liquidité, en fonction de l’épargne de disponibilité déjà constituée (livrets) ;

- une part pour les projets à court ou moyen terme (assurance-vie, fonds euro, comptes à termes…) ;

- et éventuellement une part pour les investissements long terme, selon votre profil de risque.

➡️ Autrement dit, plus la somme est importante, plus il faut réfléchir à votre stratégie patrimoniale dans sa globalité. Pas seulement en montant à allouer, Cf. notre stratégie pour investir 100 000€ (ou plus).

Quelle part de votre patrimoine placer en assurance-vie ?

Quand l’assurance-vie peut-elle être l’enveloppe centrale ?

L’assurance-vie peut devenir une enveloppe centrale de votre patrimoine financier si vous recherchez :

- de la souplesse ;

- une combinaison entre sécurité et diversification ;

- une enveloppe utile aussi pour la transmission ;

- et un cadre fiscal intéressant sur la durée.

➡️ Dans ce cas, elle peut représenter une part importante de votre patrimoine financier. Sous réserve, toujours, d’avoir également une épargne de disponiblité bien constituée.

Quand elle ne doit être qu’une enveloppe complémentaire

🔎 À l’inverse, l’assurance-vie peut n’être qu’un complément si :

- Vous investissez déjà beaucoup en Bourse (idéalement via un PEA) ;

- vous avez besoin d’une liquidité absolue ;

- ou vous cherchez à diversifier votre patrimoine avec des placements alternatifs.

➡️ Dans ces cas, le bon montant à y investir peut être relativement limité et/ou uniquement sur les meilleurs placements sans risques comme le fonds euro.

Exemples simples de répartition

💡 Je donne ici seulement des ordres de grandeur à titre d’exemples, pas des règles universelles.

- Profil prudent : l’assurance-vie peut représenter une part importante (80% à 100%) de votre épargne sécurisée, notamment via le fonds euro. Toujours en complément d’une épargne de disponibilité sur des livrets.

- Profil équilibré : votre contrat peut être la brique centrale de votre épargne, en combinant fonds euro et unités de compte (50%/50%). Par exemple via une gestion pilotée ou des ETF en assurance-vie.

- Profil dynamique : l’assurance-vie peut jouer un rôle complémentaire à côté du PEA, sans forcément concentrer la majorité du patrimoine financier.

🚨 L’idée n’est pas de recopier une allocation au hasard, mais de faire en sorte que l’assurance-vie occupe une place cohérente avec le reste de votre stratégie.

Assurance-vie, Livret A, PEA : combien investir et où en priorité ?

Commencez par le court terme : l’épargne de disponibilité

🚨 En pratique, je considère qu’il faut presque toujours commencer par la base :

- un compte courant correctement approvisionné ;

- puis une épargne de disponibilité sur des supports liquides comme le Livret A ou le LDDS.

➡️ Tant que cette base n’est pas en place, il me semble prématuré de vouloir mettre une grosse somme sur une assurance-vie.

Passez ensuite à l’assurance-vie pour le moyen et long terme

✅ Une fois votre matelas de sécurité constitué, l’assurance-vie devient une enveloppe naturelle pour la suite :

- Si vous voulez garder de la souplesse ;

- si vous avez un horizon d’investissement a minima de plusieurs années ;

- ou si vous cherchez une enveloppe patrimoniale polyvalente.

Toutefois, il y a une exception à la règle. 👇

Priorité au PEA si votre objectif est d’investir en actions à long terme

Si votre objectif principal est d’aller chercher de la performance sur le long terme, le PEA mérite souvent la priorité. C’est particulièrement vrai si vous acceptez la volatilité et souhaitez construire un portefeuille à base d’ETF ou d’actions.

Dans ce cas, l’assurance-vie ne disparaît pas de l’équation car elle peut acceuillir des supports indisponibles sur le PEA (obligations, immobilier, private equity, etc…). Mais elle ne sera pas forcément la première enveloppe à remplir.

➡️ Plus de détails dans cet article : PEA ou assurance-vie : quelle enveloppe choisir ?

Le bon ordre dépend de votre objectif

💡 Pour résumer :

- sécurité et souplesse : livrets puis assurance-vie ;

- actions long terme : PEA souvent prioritaire ;

- transmission et polyvalence : assurance-vie très pertinente ;

- retraite avec avantage fiscal immédiat : PER à considérer aussi.

Dans quels cas ne pas investir en assurance-vie ?

🛑 Et oui, l’assurance-vie n’est pas la réponse universelle à toutes les situations ! Voici les cas, selon moi, pour lesquels l’assurance-vie ne sera l’enveloppe d’investissement la plus adaptée :

- Si votre épargne de disponiblité est insuffisante. C’est le cas le plus évident. Si vous n’avez pas encore de filet de sécurité, il vaut mieux ne pas suralimenter votre assurance-vie.

- Si vous avez un horizon d’investissement trop court : l’assurance-vie peut être utilisée sur des durées d’investissement intermédiaires. Mais si votre projet est très proche, la logique n’est pas la même. Surtout si vous comptiez y mettre des unités de compte.

- Tout placer sur le fonds euro en espérant une forte performance : Le fonds euro reste utile, mais il ne faut pas lui demander ce qu’il ne peut plus offrir. Son intérêt principal tient à la stabilité relative du capital, pas à une performance spectaculaire.

- Si vous négligez d’autres enveloppes plus adaptées : mettre beaucoup d’argent sur une assurance-vie peut être pertinent. Mais si cela vous conduit à ignorer le PEA pour les actions, le PER pour préparer votre retraite ou les livrets pour la liquidité. Alors le choix devient moins cohérent.

Conclusion : combien investir en assurance-vie ?

Le bon réflexe : commencer par un bon contrat, même avec peu

Je pense qu’il vaut souvent mieux ouvrir une bonne assurance-vie tôt, même avec un montant modeste, plutôt que d’attendre le “bon moment” ou d’avoir une grosse somme à placer. Cela vous permet déjà de prendre date et de commencer à structurer votre épargne.

➡️ Pour la trouver, consultez la vidéo ci-dessus ou notre comparatif des meilleures assurances vie.

L’assurance-vie est pertinente dès quelques centaines d’euros

Contrairement à une idée reçue, il n’est pas nécessaire d’être déjà fortuné pour que l’assurance-vie ait un intérêt. Elle devient pertinente dès lors que vous avez :

- un peu d’épargne déjà constituée ;

- et un objectif clair et adapté à votre situation.

En effet, les meilleurs contrats sont accessibles à partir de 30€ ou 50€ en mettant en place des versements programmés. Ou entre 500€ et 1000€ pour un versement unique.

Le bon montant est celui adapté à votre stratégie

💡 C’est, au fond, ma conclusion principale. Car le bon montant à mettre sur une assurance-vie n’est ni un chiffre fixe, ni un pourcentage magique. C’est le montant qui vous permet d’utiliser cette enveloppe sans déséquilibrer le reste :

- sans sacrifier votre sécurité donc votre tranquilité d’esprit ;

- sans négliger vos autres enveloppes ;

- et sans placer de l’argent dont vous aurez besoin trop rapidement.

Questions fréquentes (FAQ)

Cela dépend du contrat. Certains sont accessibles avec quelques dizaines ou centaines d’euros, d’autres demandent davantage. En pratique, il n’est plus nécessaire d’avoir un gros capital pour ouvrir un bon contrat cf. notre comparatif des meilleures assurances vie.

Oui, bien sûr. C’est même un très bon moyen de commencer si vous voulez ouvrir un contrat, prendre date et vous familiariser avec l’enveloppe sans immobiliser une grosse somme d’emblée.

Oui, mais cela n’a de sens que si cela s’inscrit dans une stratégie patrimoniale cohérente. À ce niveau, je vous conseille de raisonner en répartition globale entre liquidité, assurance-vie, PEA, PER et autres supports.

Non, pas forcément. Si votre priorité est d’investir en actions sur le long terme, le PEA peut très bien passer avant. L’assurance-vie et le PEA sont souvent complémentaires, pas concurrents.

Je préfère l’utiliser en tant qu’épargne de précaution. Car elle peut accueillir une épargne relativement prudente, notamment via le fonds euro. Mais pour les vrais imprévus du quotidien, les livrets restent généralement plus adaptés en restant disponibles immédiatement.

Oui, cela peut avoir du sens. Car plusieurs contrats permettent de diversifier les assureurs, les fonds euros, les supports et les usages. Vous pouvez par exemple avoir différentes stratégies selon vos contrats : un 100% fonds euro et un autre 100% en unités de compte ou en gestion pilotée.