L’assurance-vie est une enveloppe fiscale très appréciée des Français, notamment pour son fonds euro. Son utilisation est souple, sa fiscalité souvent avantageuse.

❌ Toutefois, il faut se montrer vigilant sur certains points rarement mis en avant par les assureurs ou les distributeurs de ce produit d’épargne. Voici ces inconvénients à l’assurance vie que vous devez avoir en tête.

Inconvénient 1 : les différentes couches de frais

Lorsqu’on évoque les inconvénients d’un placement financier, on pense naturellement aux frais. L’assurance-vie n’y échappe pas, et l’impact des frais peut être conséquent. Cette enveloppe fiscale subit en effet :

- des frais ponctuels ;

- des frais récurrents.

Les frais ponctuels

Les frais ponctuels sont appliqués à chaque fois que l’épargnant procède à certaines opérations sur son contrat d’assurance-vie. On en dénombre 3 principaux.

- Les frais d’entrée (également appelés frais sur versements) sont prélevés par l’assureur à chaque fois que l’épargnant verse de l’argent sur son contrat. Plafonnés à 5% par la loi, ils impactent directement le montant qui atterrit finalement sur votre assurance vie.

- Les frais de sortie : ils ponctionnent votre épargne lors des retraits. Devenus très rares, ils perdurent sur certains (mauvais) contrats, à hauteur d’environ 3%.

- Les frais d’arbitrage. Un arbitrage est un changement d’allocation au sein du contrat. Exemple : l’épargnant demande à transférer 500 € d’un fonds d’investissement en actions vers le fonds euro. L’assureur peut appliquer des frais sur le montant arbitré (500 €) souvent compris entre 0,5 et 1%.

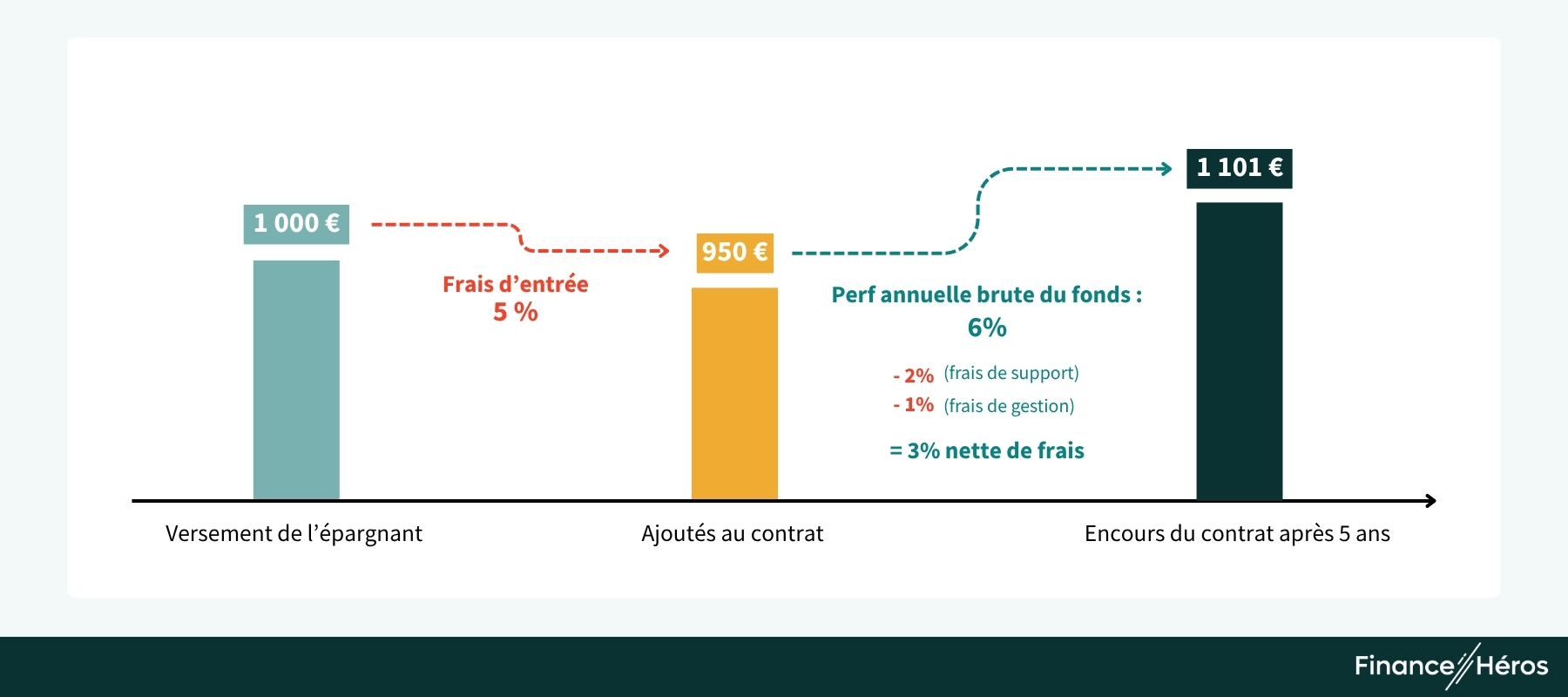

Exemple de frais d’entrée : un versement de 1 000 € sujet à des frais d’entrée de 5% n’aboutit qu’à 950 € ajoutés au contrat. Retrouver le montant initial exige ainsi une performance de : 50 / 950 = 5,3% sur le contrat.

➡️ Une année entière où ces 950 € sont investis en fonds euros (à un taux d’au maximum 3,5% à 4%) sera par conséquent insuffisante pour retrouver les 1 000 € de départ. Un comble pour l’épargnant !

⚠️ Quel que soit le type de frais ponctuels observé, il s’agit d’un frein à la performance du contrat. Néanmoins, comme nous allons le voir, les frais récurrents sont un inconvénient encore plus sournois de l’assurance vie.

Les frais récurrents

Comme leur nom l’indique, ces frais s’appliquent de façon récurrente (chaque année), le plus souvent en silence. À savoir, sans communication explicite à l’épargnant. Les voici.

- Les frais de gestion de l’assureur. Ils rémunèrent ce dernier, et sont compris dans une fourchette allant de 0,3% à 1,2%. Ils s’appliquent sur l’encours du contrat investi en unités de compte (UC). Pour la partie placé en fonds euros, ces frais de gestion s’établissent entre 0,7% et 1%.

- Les frais de supports. Les supports sont les fonds d’investissement dans lesquels l’argent de l’épargnant est placé : Fonds euros, fonds action, SCPI… Les frais de support rémunèrent les gérants de ces fonds, qui font “travailler” vos économies.

De grandes disparités existent ici : de 0,05 % à plus de 2%, par exemple, pour les fonds investis en actions. Similairement aux frais de gestion assureurs vus précédemment, ils s’appliquent sur la totalité de la somme placée sur le support. À noter que certains fonds prélèvent également des frais d’entrée (ponctuels), perçus en plus de ceux pratiqués par l’assureur !

Le cas des frais de surperformance

À cela s’ajoute, pour de rares fonds, une commission de surperformance. Soit un bonus que le gérant s’octroie si sa performance dépasse un seuil donné.

Exemple : un fonds action France tente de surperformer le CAC 40 (l’indice de référence du fonds). Supposons que ce fonds facture 2% de frais de gestion, et 20% de commission de surperformance si sa performance dépasse celle du CAC 40.

Ce fonds affiche une performance brute de 8%, soit 6% nette de frais de gestion. Le CAC 40, lui, progresse de 5%. Par conséquent, le 1% de surperformance sera réparti comme suit : 20% de 1 % pour le gérant (soit 0,2%), et 80% de 1% pour l’investisseur (0,8 %). Soit une performance finale nette de frais de support pour l’épargnant de : 6 + 0,8 = 6,8%. Cette éventuelle commission dépendant du support, elle n’est pas spécifique à l’assurance-vie.

➡️ De par leur nature récurrente (prélevés chaque année), ces frais limitent l’effet bénéfique des intérêts composés, au détriment de la performance de l’épargnant. À long terme, l’impact sur celle-ci est considérable. Hélas, peu d’épargnants ont conscience de l’existence de ces frais.

Les frais récurrents sont en effet rarement mis en avant par ceux qui les perçoivent (assureurs, gérants), ce qui les rend d’autant plus difficiles à identifier.

Impact des frais sur deux assurances vie différentes

🚨 Inconvénient majeur de l’assurance vie : tous les frais cités s’additionnent (ponctuels et récurrents) ! Or, ces différentes couches de frais, pas toujours simples à déceler, ont un impact décisif sur votre épargne. Prenons un exemple pour l’illustrer :

- un versement de 1 000 € ;

- une performance de support de 6% brute de frais.

Comparons les résultats obtenus avec 2 contrats d’assurance-vie. Tout d’abord, un contrat aux frais élevés :

- frais d’entrée de 5%,

- frais de support de 2%,

- frais de gestion de 1%.

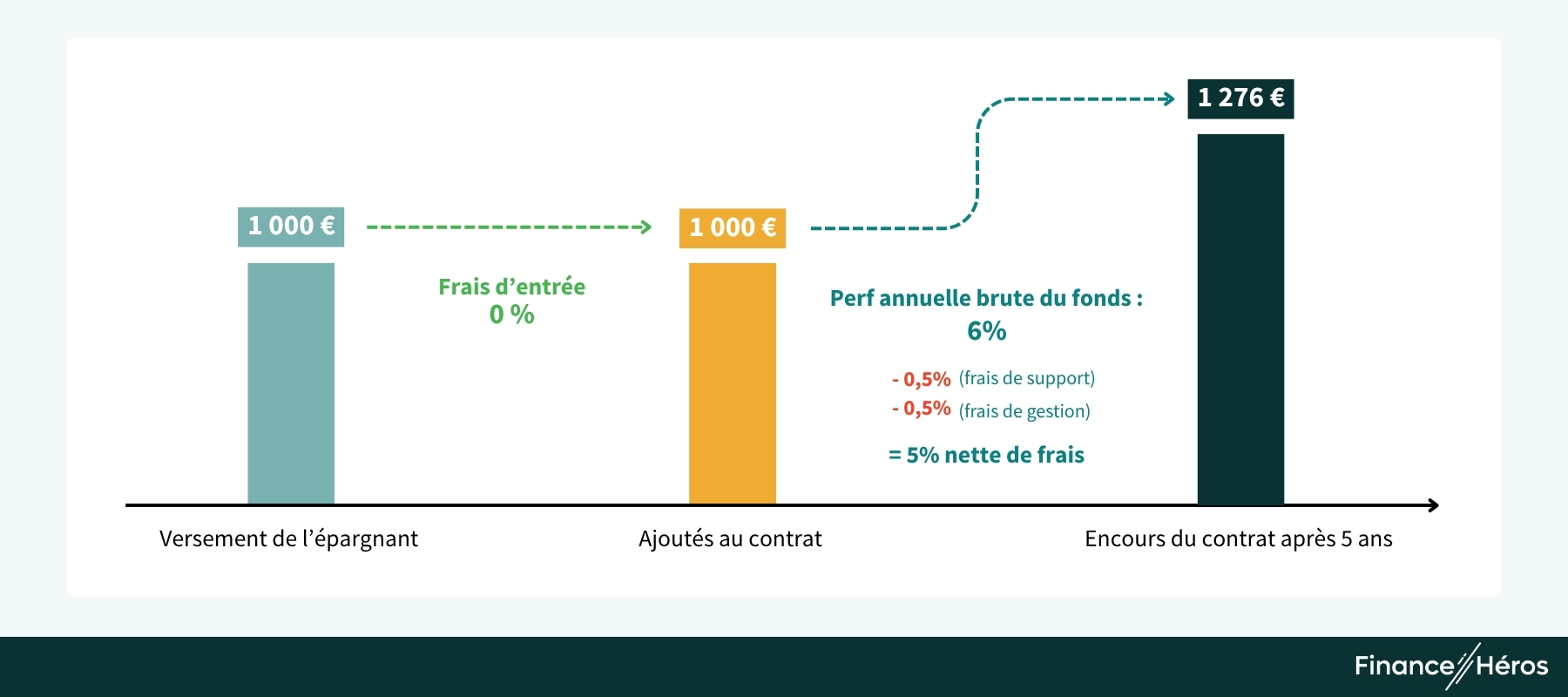

Maintenant, un contrat peu chargé en frais :

- frais d’entrée de 0%

- frais de support de 0,5%,

- frais de gestion de 0,5%.

🔎Avec le même effort d’épargne, le contrat peu chargé en frais (le second) affiche un surplus de performance de presque 16% par rapport à son concurrent, au terme de 5 années seulement. Soit une différence de 266 €.

Inconvénient 2 : des possibilités d’investissement limitées

Un univers d’investissement sélectionné par l’assureur

Dans le cadre d’une assurance-vie, c’est l’assureur qui décide de la liste des supports proposés aux clients. On dénombre environ 200 contrats d’assurance-vie différents en France. Seuls les meilleurs proposent des supports variés, souvent performants sur le long terme et peu chargés en frais. En particulier, des fonds indiciels (ou ETF).

La plupart des assureurs ne proposent en effet que des supports onéreux. Et ce dans leur propre intérêt, car ces derniers sont plus rémunérateurs pour eux. Une partie des frais des supports est en effet fréquemment reversée à l’assureur ou au distributeur sous forme de rétrocessions.

Une couche de frais que vous ne trouverez pas dans des supports comme les ETF, qui sont encore trop rares en assurance vie, au regard d’autres enveloppes fiscales :

| Linxea Spirit 2 | PEA Bourse-Direct | CTO Degiro | |

|---|---|---|---|

| Nombre d’ETF proposé | 80 | 380 | 1 000 |

➡️ Les meilleurs PEA et CTO proposent un très grand choix d’ETF, encore bien supérieur à ce que l’on trouve dans les meilleures assurances-vie.

Pour certains investissements : marketing plutôt que performance

La diversité des produits financiers éligibles à l’assurance-vie est souvent mise en avant. Et pour cause, on peut y trouver : un ou deux fonds euros, des titres vifs, des fonds actions, des fonds obligataires, des SCPI, de produits structurés, des fonds de private equity…

✅ Dans les bons contrats, le choix proposé à l’épargnant ne manque pas. Cependant, proposer pléthore de supports est-il toujours un argument suffisant ?

Les supports qui doivent être proposés

Plus que la quantité, c’est plutôt à la qualité des UC à laquelle il faut s’intéresser. Pour ce faire, on peut être attentif :

- Au fait que l’assurance vie soit en architecture ouverte : c’est-à-dire qu’elle propose une variété de supports issus de différentes sociétés de gestion, et non uniquement de celle rattachée à la banque ou à l’assureur.

- À la proportion d’ETF proposés : ces fonds, moins chargés en frais que les supports boursiers traditionnels, sont souvent plus avantageux pour les épargnants.

- À la présence de SCPI, en particulier sans frais d’entrée : ces fonds immobiliers vous permettent d’investir dans de l’immobilier professionnel, et de récupérer régulièrement une part des loyers collectés.

➡️ Il faut se méfier du nombre de supports proposés, et s’intéresser plutôt à la qualité de l’offre. La lecture du document d’informations clés (DIC) est essentielle pour comprendre les caractéristiques d’un support. Il contient :

- une description du produit,

- une évaluation des risques potentiels et des possibilités de gains,

- les frais associés,

- et la durée de détention recommandée.

On peut ainsi identifier rapidement les avantages et les défauts d’un support au sein de son assurance vie.

Inconvénient 3 : une transférabilité impossible ?

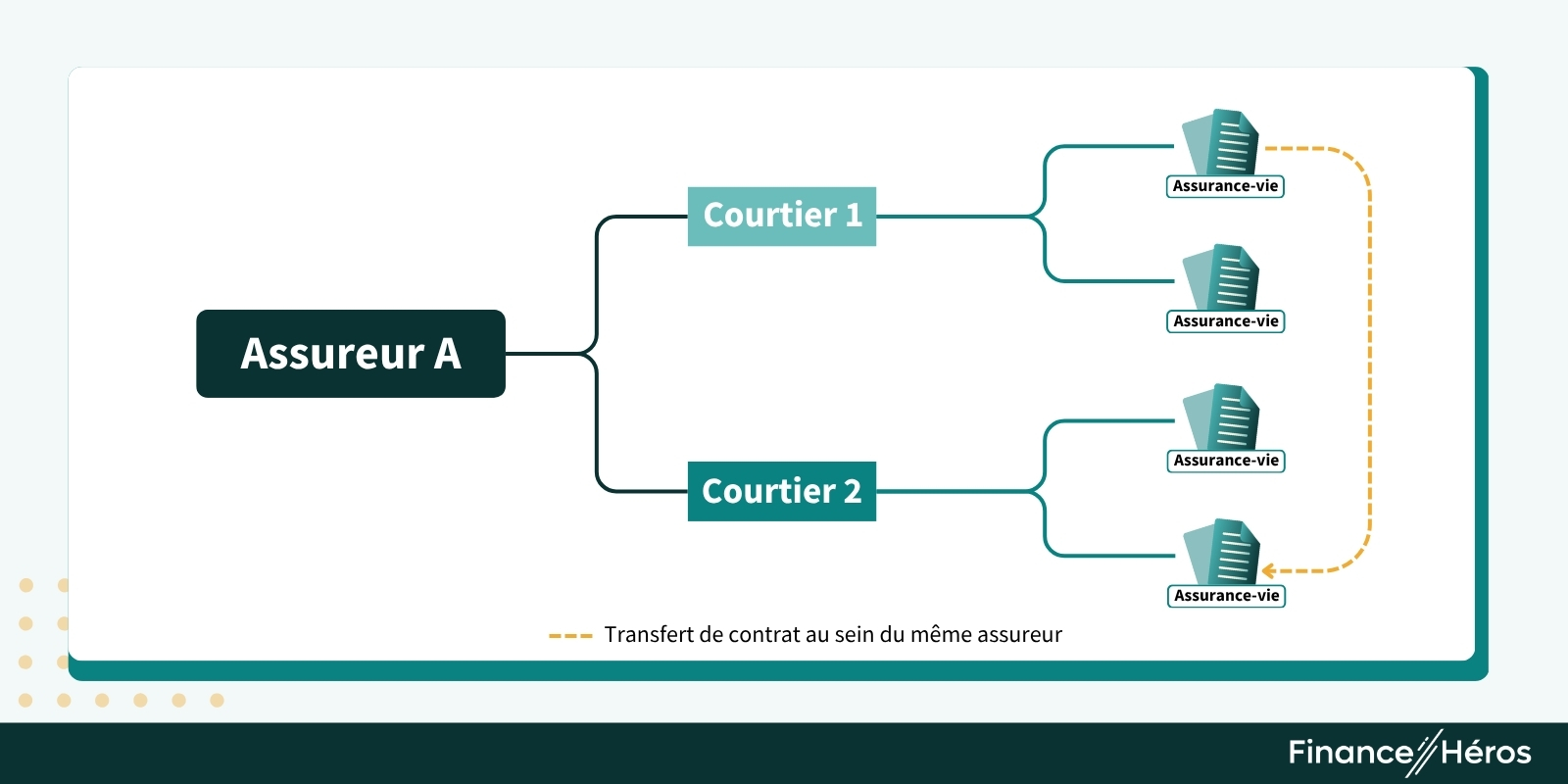

En 2019 a été adoptée la loi PACTE (plan d’action pour la croissance et la transformation des entreprises). Parmi ses nombreux chapitres, un concerne la transférabilité d’un contrat d’assurance-vie.

C’est-à-dire la possibilité, pour un épargnant, de transférer ses fonds sur un autre contrat d’assurance vie. A condition toutefois que ce dernier soit toujours adossé au même assureur. Un transfert qui permet de ne pas perdre l’antériorité fiscale de son contrat d’origine, en clair : son “âge”. En effet, la fiscalité d’une assurance-vie devient plus légère après 8 ans en cas de sortie.

Dans les faits, malheureusement, les assureurs rejettent souvent une telle demande, invoquant l’absence de décret d’application, chargé de préciser comment opérer le transfert.

❌ Conclusion : dans la plupart des cas, pour un épargnant un tel transfert reste théorique, ce qui est l’un des inconvénients majeurs de l’assurance vie. Ainsi, déplacer les fonds d’un contrat A vers un contrat B peut exiger un rachat total : retrait de la totalité des fonds et fermeture du contrat A. Avec perte de l’antériorité fiscale, bien entendu.

✅ Précisons qu’à la différence de l’assurance vie, le transfert d’un PEA ou d’un compte-titres ordinaire peut être long (plusieurs semaines), mais ne pose pas de problème majeur.

Inconvénient 4 : un avantage fiscal plafonné à 150 000 € de versements

Du vivant ainsi qu’à la succession, la fiscalité de l’assurance-vie est avantageuse. En ce qui concerne les retraits effectués après 8 ans, cet avantage se limite toutefois à un seuil de 150 000 €.

- Au-delà de 150 000 € de versement, les retraits sont fiscalisés à 30% sur les plus-values (17,2% de prélèvements sociaux + 12,8% d’impôt sur le revenu).

- Contre 24,7% en dessous de 150 000 € (17,2% de prélèvements sociaux + 7,5% d’impôts).

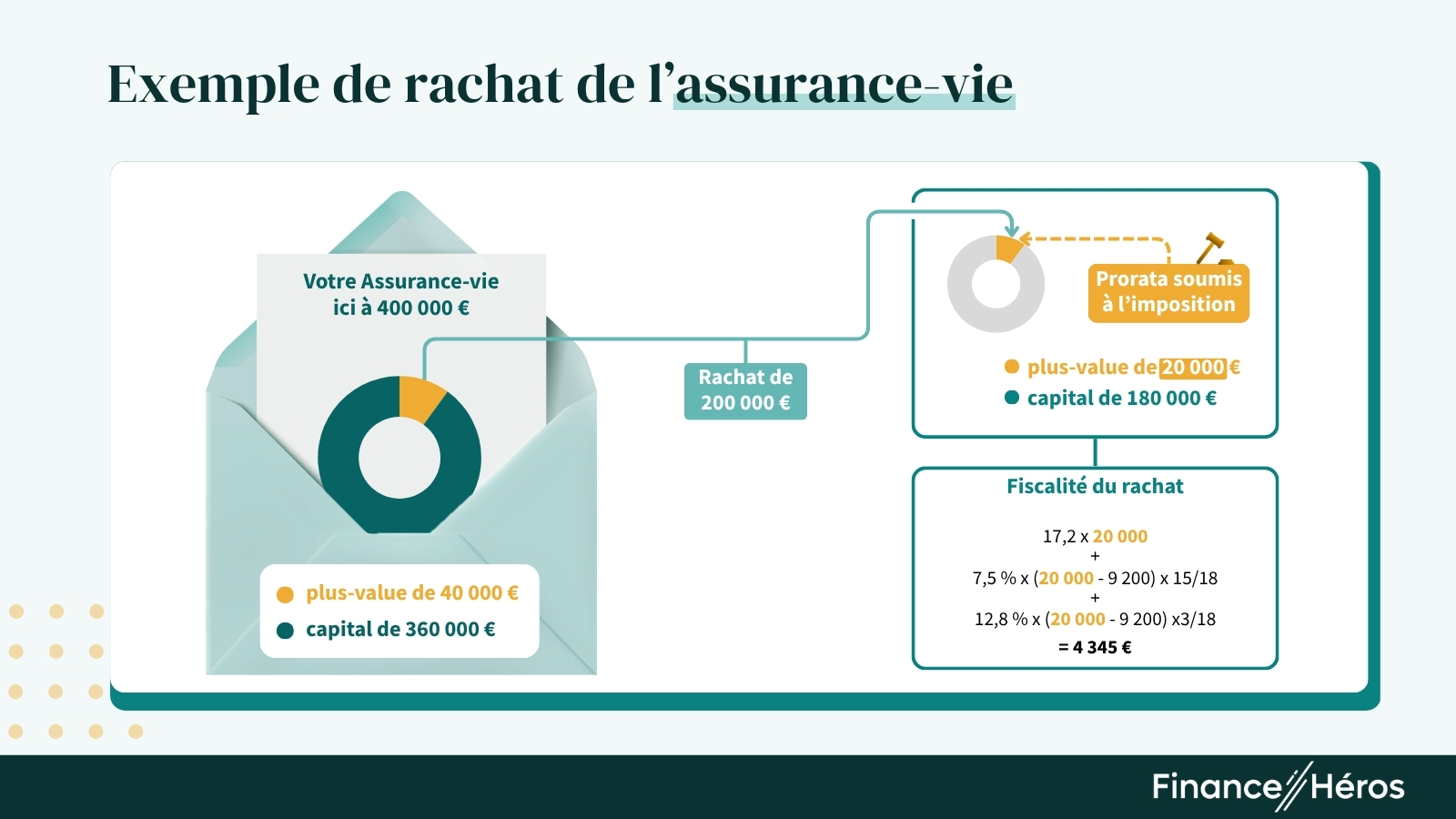

Exemple de demande de retrait supérieure à 150 000 €

Prenons un exemple. Un contrat présente un encours de 400 000 €, composé à 10 % de plus-values et 90 % de versements. L’épargnant demande un rachat (retrait) de 200 000 €, soit la moitié de l’encours. Supposons que l’abattement annuel de 9 200 € (pour un couple marié/pacsé) sur les plus-values n’a pas été consommé.

La fraction de rachat sous le seuil des 150 000 € de versements sera fiscalisée à hauteur de 7,5%. Le reste, à 12,8%, donc un peu plus lourdement.

Sur cette demande de rachat de 200 000 €, la fiscalité totale sera donc de 4 345 €. Soit un retrait net de 195 655 €.

En restant sous le seuil des 150 000 € de versement (ce qui équivaut ici à une demande de rachat limité à 166 667 euros), seul le taux de 7,5% se serait appliqué à une plus-value de 16 667 euros. Le total d’impôt payé aurait été de 3 427 euros, soit 918 € de différence.

➡️ Notons que si au-delà de 150 000 € la fiscalité devient bien un peu plus lourde, l’assurance vie continue de disposer d’un régime de faveur. Son taux maximum d’imposition est en effet de 30%, soit celui de l’ancienne flat tax (ou Prélèvement forfaitaire unique, PFU). Pour rappel, ce taux est désormais de 31,4% pour la plupart des placements (PER, compte-titres, etc.). L’assurance vie bénéficie donc d’un taux de flat tax réduit.

Conclusion : dans quels cas l’assurance vie reste t-elle avantageuse ?

Il suffit de lire notre page dédiée aux avantages de l’assurance vie pour s’en rendre compte : les bénéfices de ce placement peuvent largement dépasser ses inconvénients ! En réalité, ce qu’il faut surtout regarder, c’est si cette enveloppe fiscale est faite pour vous et votre projet d’épargne. L’assurance vie sera particulièrement indiquée pour :

- mettre de côté pour des projets à court ou moyen terme,

- son épargne de précaution avec le fonds euros,

- profiter d’une fiscalité avantageuse sur les retraits (en particulier en restant sous les abattements).

- préparer sa succession.

En revanche dans d’autres situations, les autres enveloppes fiscales peuvent être préférées. Par exemple :

- pour investir en Bourse, le PEA reste imabattable en termes de fiscalité et de frais,

- pour avoir le plus large choix de supports boursiers, le compte-titres (CTO) reste à privilégier,

- et pour préparer uniquement sa retraite avec un taux d’imposition élevé, le plan d’épargne retraite (PER) peut être une bonne option.

L’assurance vie reste un placement très intéressant. Elle combine souplesse, rendement potentiel et fiscalité allégée, aussi bien pour soi que pour les futurs bénéficiaires de votre patrimoine. Il faut surtout garder à l’esprit que la plupart des inconvénients de cette enveloppe peuvent être atténués avec le choix d’un bon contrat. D’où la nécessité de choisir parmi les meilleures assurances vie du marché.

Questions fréquentes

Très polyvalente et fiscalement avantageuse, l’assurance-vie convient à bon nombre de Français. Toutefois, comme n’importe quel outil, il faut savoir s’en servir et bien en comprendre les limites.

Prendre date sur un bon contrat est souvent pertinent. A savoir, ouvrir un contrat avec le minimum imposé par l’assureur afin de lancer l’horloge fiscale, sans pour autant faire de versements dans l’immédiat. Ce peut être également l’occasion de commencer à se connaitre en tant qu’investisseur, point incontournable pour gérer plus sereinement ses finances personnelles.

Des alternatives existent : PEA, compte-titres ordinaire, PER, contrat de capitalisation, etc. Quel que soit le contrat choisi, ce dernier devra découler d’une réflexion plus globale, propre au patrimoine, au profil, et aux objectifs financiers de chaque investisseur.