Qu’est-ce que l’affacturage ou factoring ?

L’affacturage (ou factoring en anglais), est une solution de financement pour les entreprises qui ont un besoin de trésorerie à court terme. L’affacturage permet à votre entreprise d’encaisser par anticipation tout ou partie du montant de vos créances clients ; autrement dit toutes les factures émises mais pas encore payées.

Fort d’une mise en place simple et un financement rapide (moins de 48 heures), l’affacturage est la solution de financement court terme la plus utilisée en France : plus de 30 000 entreprises y ont recours chaque année pour plus de 350 milliards d’euros de créances prises en charge (d’après l’ASF).

Les clients de votre entreprise peuvent avoir jusqu’à 60 jours pour régler leur facture (après leur réception). Avec les stocks, les créances clients peuvent immobiliser une part importante de votre trésorerie : les céder à un affactureur (factor) s’avère être un moyen efficace pour financer votre activité.

➡️ L’affacturage est donc une alternative sérieuse et efficace aux financements bancaires traditionnels (crédits bancaires et découverts).

Les différentes catégories d’affacturage

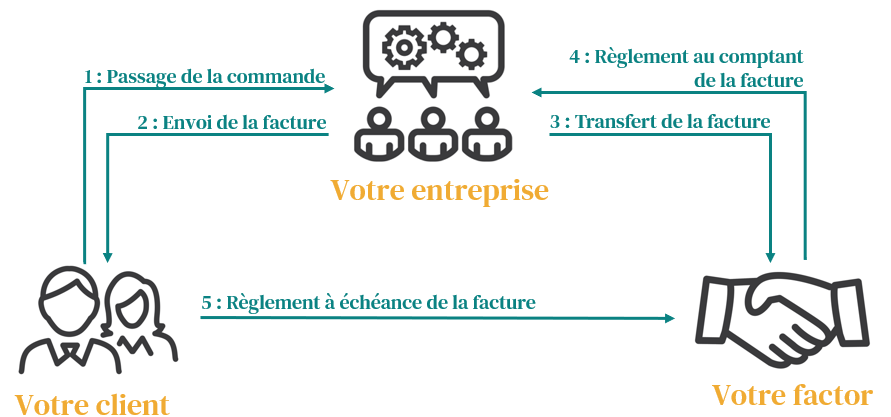

L’affacturage classique (notifié géré ou full factoring)

L’affacturage classique est la solution la plus répandue en France.

Elle comprend 3 services associés :

- Le financement rapide des créances cédées. Une fois le contrat d’affacturage mis en place, le factor finance vos créances en 48 heures maximum.

- La gestion complète du poste client. L’affactureur prend en charge vos encaissements, relances et impayés (recouvrement amiable, contentieux). À ce titre, vos clients dont les créances font l’objet d’une cession sont informés de la mise en place d’un contrat d’affacturage et régleront directement votre affactureur.

- La souscription à une assurance contre les impayés. Cette assurance couvre l’entreprise (que nous appelons aussi vendeur, cédant ou adhérent) en cas d’insolvabilité des clients dont les créances ont été cédées.

Si votre entreprise a déjà une assurance crédit, le factor sera en mesure de travailler avec l’établissement qui vous propose ses garanties.

L’affacturage notifié non géré (semi-confidentiel)

Pourquoi notifié ? Parce qu’à l’image de l’affacturage classique, une mention de subrogation (transmission) apparaît sur la facture afin d’informer le client du transfert des droits rattachés à la créance.

Pourquoi non géré ? Parce que contrairement à l’affacturage classique, la gestion du poste client (relance, recouvrement et gestion des impayés) reste à la main de l’entreprise.

L’affacturage non notifié non géré (confidentiel)

Pourquoi non notifié ? Parce que contrairement à l’affacturage classique et à l’affacturage semi-confidentiel, aucune mention de subrogation (transfert) n’apparaît sur la facture. Ainsi le client n’a pas connaissance de la mise en place d’un contrat d’affacturage avec une société de factoring.

Pourquoi non géré ? Parce que contrairement à l’affacturage classique mais à l’image de l’affacturage semi-confidentiel, la gestion du poste client reste à la main de l’entreprise.

Le choix du contrat d’affacturage dépend :

- des propositions tarifaires qui vous seront présentées et qui dépendent du profil de votre société, de vos clients et de vos factures.

- de l’importance que vous accordez à la relation client.

- du temps que la gestion du poste gestion vous prend.

L’affacturage inversé (reverse factoring)

Contrairement à l’affacturage « normal », le contrat d’affacturage inversé est conclu à l’initiative du client (et non de votre entreprise). Ainsi, c’est votre client qui propose de vous régler au comptant par l’intermédiaire de son propre factor. En échange du paiement au comptant, votre client sera en position de force pour éventuellement négocier des remises.

Dans la mesure où l’affacturage inversé est à la main du client et non de votre entreprise, il n’est pas une alternative aux outils traditionnels de financement court terme.

A qui s’adresse l’affacturage ?

✅ L’affacturage s’adresse à l’ensemble des entreprises :

- Qu’importe la taille (de la TPE à la société cotée en bourse). Notez que plus de 90% des sociétés qui font appel à l’affacturage sont des TPE ou PME.

- Qu’importe le secteur d’activité (de la société de services à la société industrielle). Notez quelques exceptions comme le secteur du BTP jugé trop risqué par les factors.

- Qu’importe le stade de développement (de la start-up à la société mature).

- Qu’importe si le chiffre d’affaires est réalisé en France ou à l’export.

❌ En revanche, les affactureurs ne financent que les factures B2B (y compris celles adressées aux organismes publics). Si vos clients sont des particuliers vous n’aurez pas accès au factoring.

Les avantages et inconvénients de l’affacturage

✅ L’affacturage présente 3 avantages principaux :

- Un financement efficace : en moins de 48 heures, vos factures clients sont réglées au comptant par le factor.

- Un allégement des tâches chronophages : l’administration du poste client (après émission de la facture) est déléguée à la société d’affacturage. Attention la logistique pour transmettre les factures conformément aux clauses du contrat peut être lourde.

- Une sécurité vis-à-vis du risque d’impayés : la mise en place d’une assurance crédit vous couvre si vos clients n’honorent pas leur dette.

❌ L’affacturage présente néanmoins un certain nombre d’inconvénients :

- Un coût élevé, nous y revenons dans la section qui suit.

- Une relation client qui peut se détériorer (dans le cas du factoring notifié) :

- Un client peut douter de la capacité d’un fournisseur à être un partenaire de long terme compte tenu de ses besoins de trésorerie. Le client peut être tenté de se tourner vers un autre fournisseur.

- Être relancé par un factor plutôt que son fournisseur peut être une source de tensions : la forme change et traiter avec un établissement financier peut être anxiogène.

- Gérer le poste client est l’occasion de pérenniser la relation commerciale voire de faire des ventes additionnelles. Externaliser ce poste constitue donc une perte d’opportunité pour l’entreprise.

- Des contrats d’affacturage parfois contraignants : les factors imposent parfois à l’entreprise une période d’engagement (jusqu’à plusieurs années) et un montant minimum de financement (jusqu’à l’ensemble de la balance client).

Pour éviter les mauvaises surprises, il est indispensable de lire attentivement les clauses contractuelles du contrat d’affacturage qui vous lie à votre factor.

Qu’est-ce que coûte l’affacturage ?

C’est là où le bât blesse : l’affacturage coûte cher.

Plusieurs frais sont à prévoir :

- Les commissions d’affacturage ou de service rémunèrent le factor au titre des opérations de gestion (gestion du poste client) y compris les coûts relatifs à l’assurance-crédit. En fonction du profil de votre société, de la fiabilité de vos clients et du volume de créances cédées, les commissions d’affacturage varient entre 0,5% à 3% du chiffre d’affaires financé.

- Les commissions de financement rémunèrent l’affactureur au titre de la mobilisation de trésorerie au profit de votre entreprise. Comme pour un emprunt bancaire son taux est adossé à l’EURIBOR 3 mois auquel s’ajoute une marge (le spread). En fonction de votre profil et de vos intentions, les commissions de financement varient entre 0,5% à 3% du chiffre d’affaires cédé (en plus du taux EURIBOR 3 mois).

- Des frais annexes se cachent souvent ici et là dans les contrats d’affacturage : frais de dossier, frais d’ouverture de compte etc. sont monnaie courante (sans mauvais jeu de mots) mais négociables.

🚨Il faut aussi tenir compte du fonds de garantie, qui n’est pas un coût mais une retenue sur les factures cédées. Cette réserve constitue une garantie pour le factor et peut atteindre 15% du chiffre d’affaires financé. Cette garantie reste la propriété de l’entreprise qui la récupère à la fin du contrat, une fois l’ensemble des créances soldées.

Exemple :

Si vous souhaitez céder une facture de 100€ à votre factor (et que vous payez les commissions au prix fort), cela ne vous permet de récupérer que 76,5€ immédiatement :

- 3€ payent les commissions d’affacturage.

- 5,5€ payent les commissions de financement (y compris 2,5€ d’EURIBOR 3 mois).

- 15€ alimentent le fonds de garantie : vous les récupérerez le jour du règlement de la facture.

➡️ Comparativement aux solutions de financement traditionnelles, l’affacturage apparaît clairement comme une solution efficace mais onéreuse.

Les différentes sociétés d’affacturage en France

Les affactureurs sont peu nombreux en France et sont classables en 2 catégories principales :

- Les filiales de grosses banques : parmi elles, la BNP, le Crédit Mutuel, le Crédit Agricole, la Banque Postale, la Société Générale ou le CIC ont un service dédié. Les institutions financières trustent l’essentiel de l’offre.

- Les fintechs (start-up de la finance) qui se comptent sur les doigts de la main et qui proposent un service 100% en ligne. Parmi elles nous trouvons Edebex, Cegid Invoice and Financing et Dimpl. Certaines banques pro en ligne ont également fait le choix de nouer des partenariats avec ces fintechs pour proposer des offres de financement à leurs clients.

Quelle alternative à l’affacturage ?

Une nouvelle offre de financement émerge pour les entreprises à revenus récurrents : le Revenue Based Financing (RBF).

Déjà très développé aux Etats-Unis, le RBF est une méthode de financement court terme, essentiellement proposée par des start-up de la finance. Grâce à l’analyse de vos données informatiques (comptables, marketing etc.), ces fintechs sont en mesure de prévoir vos revenus futurs et d’ainsi vous accorder un financement adapté (en quelques heures seulement). Ce n’est pas tant la nature du financement (qui peut être un équivalent de factoring ou à une ligne de crédit) que la méthode d’octroi qui rend le RBF disruptif.

Un exemple avec Karmen

Par exemple, Karmen propose du financement sur le modèle du RBF et adapte sa technologie de financement à tous les besoins des entreprises (financement à remboursement variable, financement de facture, Pré-financement d’aide).

L’expérience de financement est complètement redéfinie : les démarches se font 100% en ligne et en 5 minutes, Karmen ne prend aucune garantie, aucun frais de dossier ou d’assurance, bref pas de frais cachés : les modalités et le coût du financement sont présentés clairement sur un échéancier, avant un quelconque engagement.

A l’inverse d’une banque qui fonctionne avec un taux d’intérêt, Karmen se rémunère via une commission sur le montant total financé, ce qui rend le coût du capital beaucoup plus simple à comprendre.

Avec Karmen, il est possible d’obtenir immédiatement 40% de votre chiffre d’affaires annuel, dans la limite de 5M€. Pour savoir si votre entreprise est éligible à un financement Karmen, vous pouvez tester son éligibilité en 2 min via ce formulaire !

Pour en savoir plus sur les solutions de financement possibles pour votre entreprise, n’hésitez pas à consulter notre article : Comment financer son entreprise ? Toutes les solutions !

Questions fréquentes

En cas d’impayé il faut distinguer deux cas de figure :

– Votre contrat est prévu “sans recours” : le factor prend à sa charge 100% du risque d’impayé et il ne peut se retourner que vers l’assureur-crédit. Le full factoring est par exemple prévu sans recours.

– Votre contrat est prévu “avec recours” : le factor se retourne contre vous et ponctionne le fonds de garantie (solution généralement moins chère mais plus risquée).

– L’escompte est une opération de crédit par laquelle un établissement bancaire met à la disposition de l’entreprise de la trésorerie contre remise d’un effet de commerce (document permettant à un client de donner un ordre de paiement à une date précise).

– L’affacturage est une solution de financement par laquelle un prestataire met à la disposition de l’entreprise de la trésorerie contre remise d’une facture.

– > Nous voyons bien que la nature du financement, le statut du financeur et le sous-jacent derrière le financement ne sont pas les mêmes selon qu’il s’agit d’escompte ou d’affacturage. Néanmoins, escompte et affacturage restent proches cousins : l’affacturage est parfois appelé « escompte sur facture ».

Le besoin en fonds de roulement correspond à la trésorerie dont a besoin une entreprise pour financer son exploitation (je ne parle ni d’investissement ni de remboursement d'emprunts). C’est littéralement « l’argent nécessaire pour que ça roule ». Le besoin en fonds de roulement est constitué d’une part des créances clients et des stocks qui viennent augmenter le solde et d’autre part des factures fournisseurs qui viennent le diminuer. Plus mes stocks et créances clients sont importants, plus mon BFR est élevé car plus le montant d’argent “dans la nature” est conséquent : en attendant de vendre ou d’être payé, de la trésorerie est immobilisé.

L’affacturage vient diminuer le montant du poste client donc du BFR grâce à la cession des factures au factor. L’affacturage est donc un moyen de financer son BFR.