Ramify ou Caravel vous proposent tous les deux un PER en gestion pilotée en partenariat avec Apicil. Mais alors, quelles sont leurs différences ?

➡️Pour savoir lequel pourra répondre le mieux à vos besoins, j’ai comparé en profondeur les PER de Ramify et Caravel.

Ramify et Caravel en bref

Ramify est une fintech lancée en 2021 par d’anciens experts de Goldman Sachs, spécialisée dans l’investissement piloté grâce à des algorithmes. Et à une équipe interne en finance quantitative. Initialement centrée sur l’assurance-vie, l’offre s’est rapidement élargie : PER, PEA, assurance-vie luxembourgeoise, livret, etc… L’objectif est de vous offrir une solution globale pour gérer tout votre patrimoine. Mais aussi proposer une alternative haut de gamme aux robo-advisors comme Nalo ou Yomoni.

➡️ Plus d’informations dans notre avis sur Ramify.

Caravel de son côté est un poil plus ancien. En effet, elle a été fondée en 2020 par 3 entrepreneurs inquiets de ne pas cotiser assez pour avoir une retraite décente. Ainsi, ils ont voulu rendre l’épargne retraite plus simple d’accès, moderne et responsable. Et le succès ne s’est pas fait attendre car en 2024, Caravel a intégré l’Indexa Capital Group avec pour ambition de devenir un leader de l’épargne européen.

➡️ Plus de détails dans notre avis sur le PER Caravel.

Caravel ou Ramify : les placements proposés

| Caravel | Ramify | |

| PER | ✅ Apicil | ✅ Apicil |

| Assurance vie | ❌ Bientôt | ✅ Generali et Apicil |

| Compte-titres ordinaire | ❌ | ❌ |

| PEA | ❌ | ✅ |

| Placements de défiscalisation (FCPI, Sofica, ..) | ❌ | ✅ |

| Placements immobiliers (SCPI, SCI, OPCI) | ❌ | ✅ |

| Épargne sécurisée (livret, CAT) | ❌ | ✅ |

| Minimum d’investissement (PER) | 1 000€ | 1000€ 500€ si transfert |

| Versement programmé min. | 50€ | 50€ |

| Versement ponctuel min. | 150€ | 100€ |

| Offre de bienvenue | Caravel : 500 € offerts | Ramify : 500 € offerts |

💡 Pour ce premier point de comparaison, Ramify est devant grâce à ses nombreuses options de placements. En effet, Ramify vous permet d’ouvrir à peu près n’importe quel produit d’épargne : livret, compte à terme, assurance-vie, PEA, et,depuis peu, assurance vie luxembourgeoise.

C’est clairement un point fort si vous souhaitez regrouper tous vos placements au même endroit. Mais si vous recherchez uniquement un PER, cela n’aura pas vraiment d’incidence.

D’ailleurs, Caravel devrait bientôt sortir son contrat d’assurance-vie, avec l’ambition de proposer la gestion pilotée la moins chère de France. À suivre donc.

🚨 Enfin, notez que vous pouvez verser uniquement 1000€ sur le PER Ramify. Mais il faudra alors vous contenter des portefeuilles Essential (Actions/obligations/fonds euro) et Flagship (qui ajoute de l’immobilier). Je vous en reparle plus bas.

En ce moment : jusqu’à 500 € de frais de gestion offerts sur Ramify

Ramify vs Caravel : tarifs et frais

| Type de frais | Caravel | Ramify |

| Frais d’entrée/versements | 0% | 0% |

| Frais de gestion du PER | 0,60% | 0,70% |

| Frais de gestion pilotée | 0,60% | 0,60% 0,30% pour Ramify Black |

| Frais des supports (moyenne) | 0,18% | 0,30% |

| TOTAL | 1,38% | 1,60% 1,30% pour Ramify Black |

| Offre de bienvenue | Caravel : 500 € offerts | Ramify : 500 € offerts |

➡️ Le PER Caravel a des frais plus bas que Ramify, ce qui en fait actuellement la gestion pilotée la moins chère de France ! À moins d’être client Ramify Black (100 000€ d’investissement). Et dans ce cas, le total des frais (supports compris) est de 1,30%. Et des frais en moins tous les ans, cela vous fait une meilleure performance nette à long terme.

Imaginons que les deux gestions pilotées offrent la même performance de 7% par an.

Si vous investissez 10 000€ sur 10 ans, vous obtiendrez environ 17 277 € avec les frais de Caravel contre 16 920 € pour Ramify (hors Ramify Black).

Et bien sûr, plus vous investissez longtemps, plus l’écart se creuse : au bout de 20 ans, ce sera 1220€ de différence en faveur de Caravel.

Pour un PER investi à (très) long terme, c’est un avantage indéniable. Je vous conseille donc le PER de Caravel pour optimiser votre épargne retraite. Par contre, si vous avez plus de 100 000€ à investir, Ramify sera potentiellement plus intéressant.

Jusqu’à 500 € offerts à l’ouverture d’un PER Caravel

📈 Mais voyons maintenant les performances proposées par ces deux PER depuis leur création.

Performances et supports d’investissement

Caravel et Ramify ont des approches assez similaires en termes d’investissement :

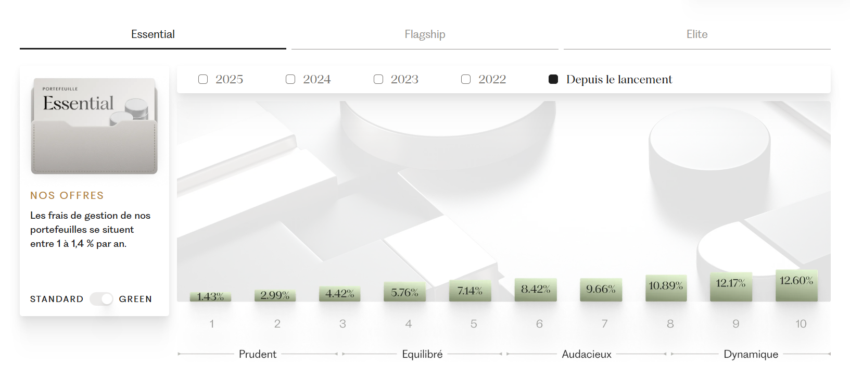

- Ramify mise sur la diversification grâce à des portefeuilles mixant fonds euro et unités de compte selon 4 portefeuilles : Essential (ETF actions et obligations, et fonds euros), Flagship (ETF, fonds euros et SCPI) et Elite à partir de 10 000€ (ajoute du private equity). Chacun de ces portefeuilles sont déclinés en 10 niveaux de risque. Enfin, tous les portefeuilles peuvent être en version « Green », avec des ETF ESG. Enfin, vous pouvez également choisir une gestion libre.

- Caravel de son côté propose 3 portefeuilles, déterminés par votre horizon de placement. Ainsi, vous commencez avec le profil “Croissance” entre 18 et 50 ans. Puis vous passez sur un portefeuille plus équilibré jusqu’à 58 ans. Enfin, la dernière phase est la sécurisation à l’approche de la retraite. Et dans tous les portefeuilles, les fonds sont sélectionnés avec soin en fonction de leur impact environnemental.

💡 La principale différence entre Ramify et Caravel se situe donc au niveau des supports utilisés : Caravel ne propose pas de fonds euro et privilégie des fonds monétaires ou obligataires. De même, Ramify propose plus de diversification (SCPI, private equity, fonds euro…). Mais voyons si cette stratégie a porté ses fruits.

Quid des performances ?

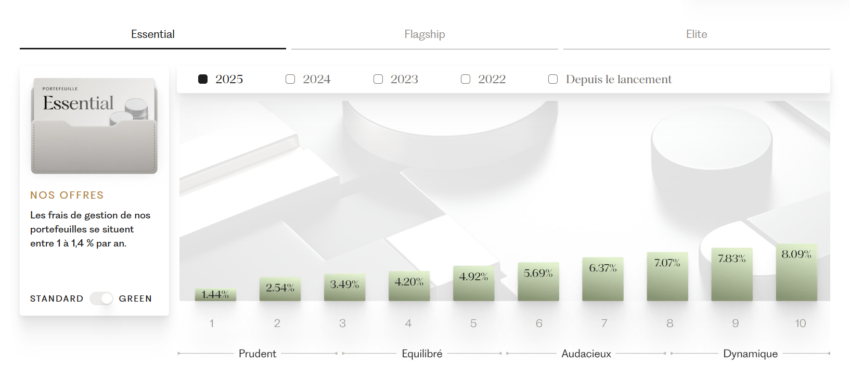

🔎 Même si les performances passées ne présagent pas des performances futures, voici celles du PER de Ramify depuis 5 ans :

🔎 Et celles du PER de Caravel depuis 2021 :

| Portefeuille | Performance annuelle depuis 2021 | Performance cumulée depuis 2021 | Actions / ETFs% du total | Obligations% du total | Fond monétaire% du total | Frais annuels tout compris |

|---|---|---|---|---|---|---|

| 10 / 10 | 10,72% / an | +66,35% | 100% | 0% | 0% | 1,38% |

| 9 / 10 | 9,80% / an | +59,58% | 90% | 0% | 10% | 1,38% |

| 8 / 10 | 8,64% / an | +51,31% | 80% | 10% | 10% | 1,37% |

| 7 / 10 | 7,65% / an | +44,59% | 70% | 12% | 18% | 1,37% |

| 6 / 10 | 6,26% / an | +35,44% | 60% | 16% | 24% | 1,37% |

| 5 / 10 | 5,57% / an | +31,10% | 50% | 20% | 30% | 1,36% |

| 4 / 10 | 4,30% / an | +23,45% | 40% | 24% | 36% | 1,36% |

| 3 / 10 | 3,10% / an | +16,47% | 30% | 28% | 42% | 1,36% |

| 2 / 10 | 1,98% / an | +10,32% | 20% | 32% | 48% | 1,36% |

| 1 / 10 | 0,89% / an | +4,52% | 10% | 36% | 54% | 1,35% |

❌ Malheureusement, il est difficile de comparer correctement ces performances dans l’absolu. En effet, la gestion pilotée de Caravel a été lancée en 2024 et les performances affichées sont issues d’analyses rétroactives. Même chose avec Ramify dont le PER a été lancé en 2022.

Mais surtout, les allocations d’actifs diffèrent entre les deux PER. Avec la présence d’un fonds euro ou des SCPI chez Ramify, contrairement à Caravel. Et il y a 3 portefeuilles aux compositions différentes, déclinables en version écoresponsable, ou non.

Si je prends uniquement l’année 2024 comme point de comparaison et le portefeuille Essential Green de Ramify :

- Caravel a offert du +23.9% en Profil Croissance contre +22,89% pour Ramify niveau 10.

- +15,4% pour Caravel profil Équilibre contre +13,37% pour Ramify niveau 5.

- Et +8% pour Caravel profil Sécurisation contre +6,75% pour Ramify niveau 2.

➡️ Ce serait, en théorie, une victoire pour Caravel. Mais je ne peux pas pour autant donner un « gagnant » dans cette manche avec cette unique comparaison.

Jusqu’à 500 € offerts à l’ouverture d’un PER Caravel

Caravel ou Ramify : l’expérience client

Alors que les courtiers en ligne se sont democratisés, choisir un PER doit également prendre en compte l’expérience utilisateur dans son ensemble. Et cela inclut aussi bien l’accompagnement (conseil, recommandation…) que la facilité de prise en main ou les fonctionnalités.

🔎 Voyons donc cela plus en détail.

Accompagnement et service client

Ramify est un robo advisor. Autrement dit, c’est un “conseiller robot” qui vous propose une allocation personnalisée, en fonction de vos réponses à un questionnaire. Toutefois, vous pouvez toujours contacter un expert Ramify via le chat interne sécurisé. Ou bien prendre rendez-vous en visio directement dans leur agenda. Enfin, les clients Ramify Black (100 000 € d’investissement) disposent d’un conseiller privé dédié.

Caravel de son côté à un fonctionnement assez similaire. En effet, vous pouvez également les contacter via un chat en ligne. Ou bien prendre rendez-vous en visio avec un conseiller pour valider votre projet avant de souscrire. Par contre, vous n’avez pas de conseiller dédié

➡️ C’est donc une nouvelle égalité dans cette manche. Mais comme pour les frais, vous pouvez privilégier Ramify si vous avez les moyens d’être client Ramify Black.

Jusqu’à 500 € offerts à l’ouverture d’un PER Caravel

🚨 Par contre, notez que chez Caravel, il n’est pas possible d’être en gestion libre. Si c’est ce que vous recherchez, je vous invite à lire notre comparatif des meilleurs PER.

Prise en main et fonctionnalités

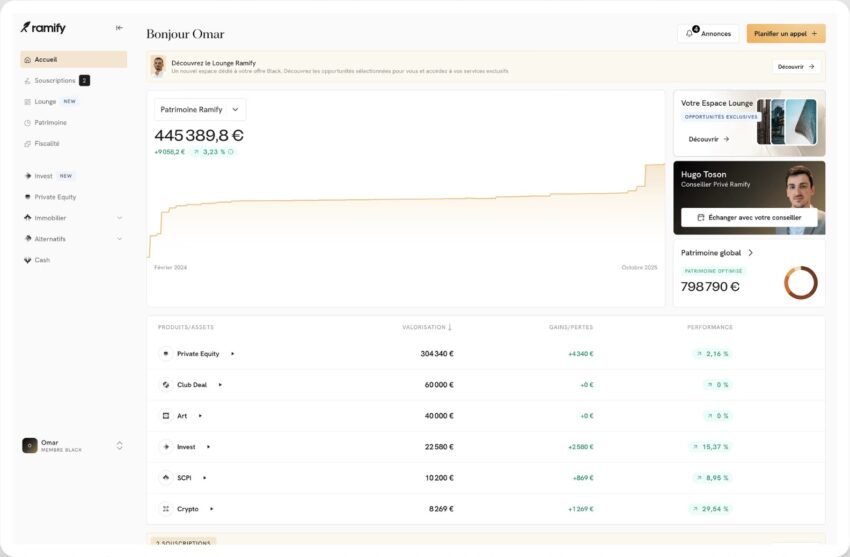

Ramify est accessible via votre ordinateur ou votre smartphone. Mais également par une application mobile très bien conçue. Le parcours de souscription est très simple et adapté aux néophytes. Une fois vos contrats ouverts, vous avez une vue d’ensemble de vos investissements depuis votre espace client.

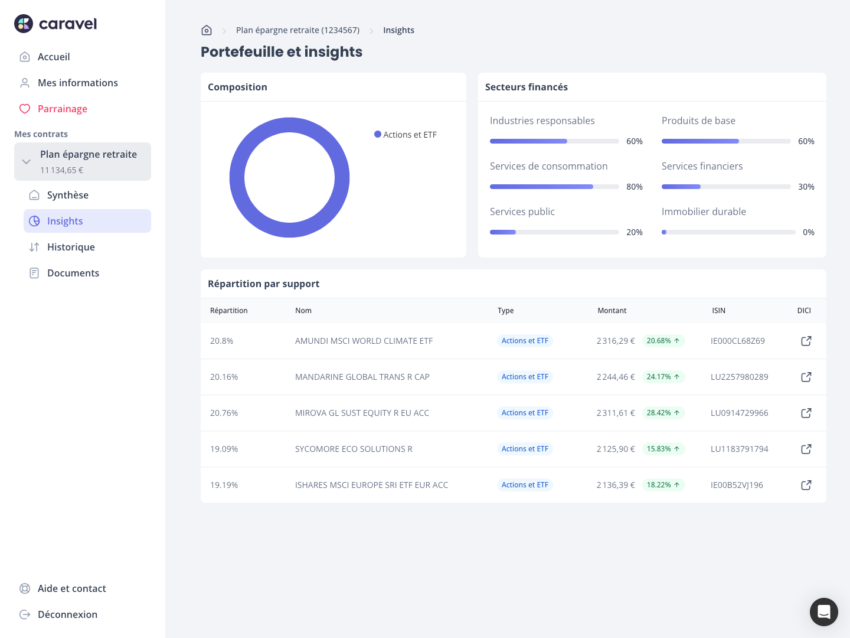

Même constat du côté de Caravel. Par contre, il n’y a pas d’application mobile dédiée. Mais votre espace client reste parfaitement accessibles depuis un mobile.

➡️ Ramify remporte donc cette manche de peu grâce à son espace client plus complet. Surtout si vous avez d’autres contrats que votre PER.

En ce moment : jusqu’à 500 € de frais de gestion offerts sur Ramify

Ramify ou Caravel : les avis client

Ramify récolte une excellente note de 4,7/5 sur Trustpilot pour 167 avis. La plupart des avis négatifs concernent des tentatives d’escroquerie et les délais de cloture/rachat des assurances vie. En effet, Ramify a été victime d’usurpation d’identité ces dernières années, ce qui a malheureusement ternie leur image.

De son côté, Caravel a également une très belle note de 4,7/5 pour 123 avis. Les utilisateurs soulignent la qualité des conseillers et du service client. De même, ils sont séduits par la simplicité d’utilisation du site et de leurs espaces clients. Les deux seuls commentaires négatifs concernent des cas particuliers qui ne sont pas révélateurs de véritables problèmes.

✅ Bref, dans les deux cas les clients semblent dans l’ensemble plus que satisfaits.

Conclusion : qui choisir, Ramify ou Caravel ?

➡️ Comme vous avez pu le constater tout au long de ce comparatif, difficile de désigner un véritable gagnant à ce duel. Rien d’étonnant car Ramify et Caravel font clairement partie des meilleurs PER en gestion pilotée disponible en France.

💡 Votre choix devra donc se faire en fonction de vos besoins et de votre profil.

À quel profil chaque PER s’adresse-t-il ?

En définitive, choisissez le PER Ramify si :

- Vous souhaitez choisir un niveau de risque plus finement (10 niveaux).

- Avoir d’autres placements (assurance-vie, livret, PEA…) en plus de votre PER vous intéresse.

- Vous avez les moyens d’être client Ramify Black (100 000€) pour les frais plus bas et le meilleur accompagnement.

En ce moment : jusqu’à 500 € de frais de gestion offerts sur Ramify

A contrario, privilégiez le PER Caravel si :

- Vous cherchez le PER en gestion pilotée le moins cher du marché.

- Pouvoir contacter un conseiller à tout moment est indispensable pour vous.

- L’impact environnemental de vos investissements est important à vos yeux.

Jusqu’à 500 € offerts à l’ouverture d’un PER Caravel

Je vous rappelle que vous pouvez avoir autant de PER ou d’assurance-vie que vous le souhaitez. Donc rien ne vous empêche d’ouvrir les deux pour comparer. Quitte à transférer un des deux vers celui que vous préférez.

Questions fréquentes

Non. Que ce soit pour Caravel ou Ramify, il faudra investir un minimum de 1000€ à l’ouverture. Par contre, vous pouvez programmer des versements mensuels à partir de 50€.

Oui, dans les deux cas vous avez la possibilité de versements libres ou programmés. Mais la gestion est forcément pilotée chez Caravel. Donc les arbitrages automatiques sont gérés par la plateforme selon votre profil.

Les frais ne varient pas en fonction du niveau de risque choisis chez Ramify (de 1 à 10). Contrairement à Caravel, où les frais changent légèrement selon la phase de pilotage : de 1,38% en phase de Croissance à 1,36% pendant la période de sécurisation.

Non. Comme tout investissement en ETF/actions/obligations, vous pouvez perdre une partie ou la totalité de votre capital. Même si l’horizon long terme permet en général d’atténuer ce risque.