Lorsqu’il est à usage professionnel, un compte bancaire reprend les principales fonctionnalités que l’on connaît sur un compte pour particuliers. En y ajoutant des options pour les entreprises, le « compte pro » devient un véritable outil de gestion de trésorerie et de pilotage de l’activité. . Voilà pourquoi il est important de bien choisir son compte bancaire professionnel. Mais aussi de faire attention aux frais de compte professionnel, qui peuvent vite grimper !

Mais évidemment, plus votre offre de banque pro sera complète, plus cela entrainera des frais. En voici le détail ainsi que nos conseils pour les réduire.

Toutes les sociétés à capital sont tenues de disposer d’un compte courant professionnel à leur création. Le compte bancaire professionnel peut donc même être obligatoire !

Que couvrent les frais de compte professionnel ?

Un compte professionnel, ce n’est pas « que » un compte pour particuliers utilisé par une entreprise.

➡️ En effet, on retrouve de plus en plus de services complémentaires. Selon les établissements, on peut retrouver parmi les fonctionnalités un outil de gestion de trésorerie intégré qui permet d’avoir une meilleure vision globale des flux entrants et sortants. La plupart des banques pro en ligne permettent de créer des factures ou des devis en temps réel. Et même de calculer automatiquement la TVA.

On retrouve également des solutions pensées pour gérer plusieurs collaborateurs : entre l’accès direct donné à un expert-comptable, plusieurs comptes pour les personnes habilitées dans l’entreprise ou encore la gestion de plusieurs cartes de paiement 💳. Tout est plus complexe que pour un compte particulier.

Il y a également les cartes bancaires spécifiques pour les pros qui peuvent proposer des services et tarifs différents de ceux des particuliers.

Si vous avez besoin de réaliser des encaissements par carte bancaire, vous aurez également des frais pour le TPE (Terminal de Paiement Electronique) à prévoir.

Bref, les frais de votre compte bancaire professionnel servent à payer les produits et services que vous utilisez en tant que particulier, mais aussi les autres, propres aux entreprises.

Alors que les banques en ligne font la course à la gratuité, ou du moins à l’abaissement du rapport qualité/prix, il est vrai aussi que les comptes professionnels ont longtemps été un refuge pour les banques pour continuer à gagner de l’argent. Ainsi les groupes bancaires pouvaient baisser leurs marges sur les banques en ligne pour les particuliers, tout en cherchant à équilibrer avec les revenus des clients professionnels.

Détail des frais pour un compte professionnel

Les frais des comptes bancaires pour les pros peuvent être rangés dans 2 catégories :

- Les frais d’abonnement (payés mensuellement ou annuellement)

- Les frais pour services additionnels (soit pour un service non compris dans votre abonnement, ou parce que vous avez dépassé le plafond compris dans votre abonnement)

En fonction des banques et des niveaux d’abonnement, certains services seront compris dans l’abonnement, alors que d’autres seront des extras, engendrant des coûts supplémentaires.

Le coût de l’abonnement de votre compte bancaire pro

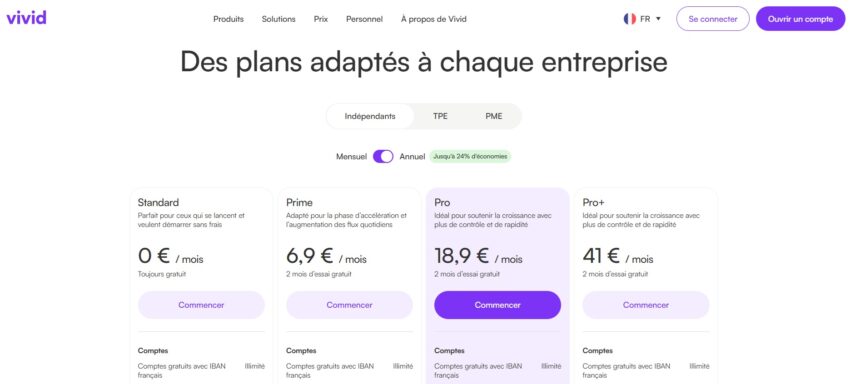

Il n’existe que très peu de comptes pro gratuits, et ceux-ci vont du coup comporter beaucoup de services additionnels payants. Dans la plupart des cas, vous allez donc payer un abonnement mensuel ou à l’année.

💡 Le paiement à l’année permet parfois de faire des économies par rapport au paiement mensuel. Pensez-y ! C’est le cas notamment avec la banque pro en ligne Qonto (pour plus de détails, retrouvez mon avis sur Qonto).

Voici un aperçu des frais qui sont généralement inclus dans votre abonnement pour la détention d’un compte bancaire pour entreprise :

- Les frais de tenue de compte : les banques traditionnelles avec des agences physiques appliquent des frais dédiés à l’administration du compte en banque. Elles justifient ces frais cars ils permettent de régler les frais d’édition et d’envoi des relevés, ou encore de mise à disposition de chéquiers. Il est possible de les réduire, voir même de les supprimer totalement, notamment avec les banques en ligne, où c’est frais sont systématiquement compris dans l’abonnement ;

- Les frais d’accès aux services : comme évoqué précédemment, certaines banques déploient des solutions spécifiques pour les professionnels. En fonction de votre formule, une partie plus ou moins grande de ces services seront inclus. Autrement, soit vous n’aurez pas accès, soit la banque facture l’accès aux services en ligne demandés en plus ;

- Les frais pour moyen de paiement : avec les offres pour professionnels, votre abonnement payant inclura forcément au moins une carte bancaire (physique et/ou virtuelle), ainsi qu’un nombre de virements et prélèvements SEPA. L’encaissement de chèques ou le dépôt d’espèces n’est pas toujours disponible chez les comptes pro en ligne (sauf par exemple chez Shine), mais vous trouverez ces fonctionnalités chez les banques traditionnelles.

ici pour les indépendants

Les frais bancaires professionnels pour services additionnels

Il est possible que vous ne payez pas chaque mois le même montant à votre banque, si vous consommez des services additionnels, ou que vous dépassez les plafonds de votre abonnement.

Par exemple, imaginons que vous êtes micro entrepreneur, et que vous ayez opté pour la formule Basic à 7,90€ HT par mois. Alors vous avez le droit à 30 virements et prélèvements SEPA inclus dans le mois. Sauf que vous vous développez plus vite que vous ne l’imaginez, et vous avez alors plus de factures à payer que vous ne pensiez : 35. Le virement supplémentaire étant à 0,40€ HT, vous devrez donc payer 5 x 0,40 = 2€ HT en plus. Passez un certain cap, il sera plus intéressant pour vous de passer à la formule Plus avec 60 opérations par mois incluses, et qui coûte 7€ de plus.

Après, il existe également des frais pour des services additionnels un peu exceptionnels. Par exemple le dépôt de capital (on ne crée pas une nouvelle société tous les mois normalement 😅).

Si vous avez le droit à un découvert, vous pourrez également avoir des commissions de découvert. Les banques qui autorisent cette situation facturent des commissions proportionnelles au débit, avec un pourcentage du montant des sommes qui font basculer le compte dans le rouge. Vous pouvez également avoir des frais pour un « droit au découvert », de l’ordre de quelques centimes. Une sorte d’assurance pour disposer d’une souplesse si le compte passe en dessous de zéro.

La plupart des banques pro en ligne n’ont pas le statut d’établissement de crédit et donc ne peuvent pas autoriser un découvert (qui est comme un emprunt, puisque vous payez avec de l’argent que vous n’avez pas). Cela peut être un avantage : vous êtes sûr de ne pas dépenser l’argent que vous n’avez pas.

Mais si vous avez vraiment besoin de cette facilité de trésorerie, par exemple Hello bank! Pro permet à ses clients d’avoi un (petit) découvert d’un peu plus de 1 000€. (consulter l’avis complet sur Hello bank! Pro)

➡️ Vous l’aurez compris, il est capital d’être bien au clair sur vos besoins en tant que professionnel, pour choisir le meilleur abonnement pour vous en rapport qualité / prix. Autrement, vous risquez de payer régulièrement des frais additionnels, et finalement d’être perdant.

Il est possible de se passer de l’ouverture d’un compte professionnel si celui-ci n’est pas obligatoire pour démarrer votre activité. Cela vous concerne par exemple si vous avez le statut de micro-entrepreneur ou d’entreprise individuelle. Mais la banque peut refuser que vous utilisiez un compte courant classique à des fins professionnelles. Elle n’a pas à justifier son refus ! Vous trouverez peut être des offres plus attractives chez les particuliers, mais gardez aussi en tête que vous aurez moins de services (par exemple pas d’outil de création de devis et de facturation).

Pour rappel, pour toutes les sociétés à capital social (comme une EURL, une SARL, une SAS ou une SASU), ouvrir un compte bancaire dédié au moment de la création pour déposer le capital social est indispensable.

Les frais de comptes professionnels : au forfait ou à la carte ?

Dans les faits, Les banques peuvent facturer les différents frais relatifs à un compte bancaire professionnel des deux manières vues précédemment. Avec un forfait mensuel (ou annuel) qui inclut un ensemble de services ou acte par acte. Quelle solution privilégier ? Avec un forfait, vous disposez d’un éventail de services connus et d’une tarification fixe, qui peut évoluer uniquement de manière annuelle parce que la banque met à jour ses conditions. Et aussi avec des frais additionnels à la marge, si vous avez bien calibrer votre abonnement. À l’inverse, en choisissant un paiement à la carte, vous risquez d’avoir des surprises et les frais seront variables d’un mois à l’autre selon votre activité.

✅ Notre recommandation ? Choisissez une offre au forfait si vous avez besoin d’une grande variété de services, même de manière ponctuelle. La tarification par opération sera coûteuse le moment venu. Sans parler du questionnement à chaque fois de combien cela va vous coûter ! D’ailleurs, que ça soit les banques traditionnels ou les comptes pro en ligne, la plupart vous proposeront essentiellement des forfaits.

Banque en ligne ou banque traditionnelle : laquelle choisir pour des frais de compte professionnel réduits ?

Autant le dire d'emblée : les frais de compte professionnel sont plus élevés – en règle générale – dans les établissements bancaires qui ont des agences physiques par rapport aux banques 100 % en ligne.

Alors, à niveau d’offre semblable, il nous semble plus opportun de choisir une banque en ligne plutôt qu’une banque conventionnelle, qui ne vous apportera pas un service foncièrement différent.

⚠️ Un point d’attention peut concerner la gestion des chèques ou encore de l’espèce 💶, notamment si vous êtes artisan, commerçant ou professionnel libéral et que vous avez des règlements sous cette forme. L’encaissement des chèques est accessible dans la plupart des banques en ligne mais il peut exister des limites :

- Souvent, le nombre de chèques qui peuvent être encaissés est limité ;

- Certaines banques proposent un encaissement gratuit pour 1 ou 2 chèques puis facturent l’opération au-delà (en fonction de l’abonnement) ;

- Lorsqu’elles sont rattachées à une banque traditionnelle, les banques en ligne peuvent imposer que l’encaissement des chèques se fasse aux guichets.

Comparer les banques avant d’ouvrir un compte pro pour réduire les frais

La comparaison des fonctionnalités des différentes banques pour les professionnels est indispensable avant de vous engager. Pour vous aider, je vous propose notre comparatif des meilleures banques pro, avec une sélection sur mesure en fonction de votre profil ;

- Pour les indépendants,

- Les petites entreprises,

- Ou les entreprises qui commencent à grandir ou les entreprises de taille moyenne

Evidemment, plus l’entreprise grossit, plus vous avez des besoins complexes (normalement), et plus le tarif de l’abonnement grimpe. Encore une fois, ne regardez pas (que) le coût mensuel ! La meilleure offre bancaire professionnelle pour vous n’est pas forcément a priori la moins chère. C’est avant tout celle qui correspond à votre activité ✅. Voilà pourquoi il est important de bien évaluer vos besoins, les éventuelles opérations spéciales dont vous ne pouvez pas vous passer, et de choisir une banque qui sait y répondre… sans faire exploser les prix 😉.

Largement plébiscitée, Qonto a notre préférence (c’est la banque de Finance Héros), notamment pour la qualité de leur support client. Il s’agit d’une vraie référence parmi les comptes pro en ligne.

Grâce au code FINANCEHEROS3MOIS, profitez de 3 mois gratuits au lieu d’1, si vous partez sur un forfait annuel. Le code FINANCEHEROS2MOIS vous donne 2 mois gratuits, si vous optez pour un forfait mensuel.

Shine est une autre banque pour les pro très attractive, et nous avons failli la choisir pour l’entreprise également. Si cela vous intéresse, nous vous proposons d’ailleurs un comparatif Qonto / Shine pour les professionnels.

Les virements internationaux : des frais souvent conséquents, mais évitables

Si vos activités dépassent les frontières de la zone euro, cela peut engendrer des frais exorbitants. Certaines banques s’appuient sur le change de devises pour appliquer des commissions additionnelles salées, auxquelles les clients ne font pas toujours attention. Pourtant, il est possible de réduire la facture avec les bonnes solutions.

Par exemple, avec Airwallex, vous pouvez bénéficiez nativement d’un compte pro multi-devises. Cela signifie que vous avez un compte en euros, mais aussi un en dollars américains, en livres sterling, en dollars canadiens, etc. Ainsi, vos clients anglais peuvent vous payer en GBP, et si vous avez des achats au Royaume-Uni, vous pouvez payer avec ce compte, et vous n’avez alors aucune conversion à réaliser, et donc pas de frais !

Au niveau des commissions de change, vous avez vite fait de vous faire assassiner également. Par exemple, cette commission est de 20,75€ minimum par opération chez FIDUCIAL Banque… Avec Airwallex, c’est seulement 0,5% au-dessus du taux de change interbancaire pour les principales devises, et 1% autrement.

➡️ Si vous avez beaucoup de transactions à l’international, choisissez soigneusement votre banque pro.

Comment réduire ses frais pour les encaissements de cartes bancaires ?

💳 Si votre activité nécessite d’avoir un Terminal de Paiement Electronique (TPE) pour encaisser vos clients, alors vous aurez également des frais à payer à chaque transaction.

Profiter des offres partenaires pour réduire vos frais

Pour réduire la facture, une première option est de profiter des partenariats qui peuvent exister entre votre banque pro et des sociétés comme SumUp, ou Zettle par exemple.

✅ En l’occurrence, Shine fait partie des comptes professionnels ayant le mieux négocié, Non seulement le terminal de paiement coûte 29€ au lieu de 39€, mais surtout les commissions sont de 1,49% sur chaque transaction, au lieu de 1,75%.

Si vous avez beaucoup de transactions chaque mois, il vaudra mieux vous orienter vers d’autres solutions moins onéreuses.

Privilégier les offres des spécialistes des paiements

Même si c’est négocié, 1,49% du montant encaissé, cela reste un montant non nul, surtout si vous avez des volumes relativement conséquents.

En optant pour une solution comme le spécialiste des paiements Stancer, vous verrez votre facture se réduire drastiquement.

✅ Si vous dépassez 150 transactions par mois, déjà le terminal de paiement est mis à votre disposition gratuitement. Et il s’agit d’un Verifone avec connectivité 3G, Wifi, équipé d’une imprimante, et acceptant la majeure partie des moyens de paiement (ex. sans contact, Apple Pay, Google Pay).

Surtout, il n’y a que 0,7% de commission + 0,07€ par transaction (et même 0€ pour les paiements inférieurs à 7€).

Si on compare l’offre SumUp via Shine et celle de Stancer, sur 2 montants de 5€ et 50€ cela donne :

| Pour une transaction de 5€ | Pour une transaction de 50€ | |

|---|---|---|

| Avec SumUp via Shine | 0,0745€ | 0,745€ |

| Avec Stancer | 0,035€ | 0,42€ |

➡️ Comme vous le voyez, concrètement, Stancer est environ 2 fois moins cher. Pas étonnant quand on sait que cette entreprise est une filiale du groupe Iliad, qui est derrière les abonnements internet de Free. Comme ceux-ci avait déjà bien chahuté les prix du marché à leur arrivée…

Questions fréquentes

Oui, les frais bancaires sont largement négociables lorsque vous ouvrez puis détenez un compte bancaire au nom de votre entreprise. À l’ouverture, les banques ne sont pas vraiment enclines à la négociation. D’ailleurs, lorsque vous êtes en phase de création, vous avez rapidement besoin de déposer le capital. Ce n’est pas vraiment le moment de perdre du temps. De nombreux établissements en ligne offrent un mois en guise de bienvenue. Mais ensuite, chaque année, vous pouvez renégocier les frais et notamment les mettre à jour au regard de ce que vous avez réellement utilisé. Rien ne vous empêche de faire évoluer votre abonnement et même de changer de banque !

Difficile de donner un prix moyen pour les frais qui s’appliquent aux professionnels. Tout dépend du type de banque, de la taille de votre entreprise et de l’étendue des services souscrits. Pour un micro-entrepreneur, il est possible de trouver des offres gratuites et de grimper jusqu’à 10 ou 20 € HT pour un service complet. Dans le cas d’une profession indépendante, les offres peuvent osciller de 5 à 30 € HT/mois. Enfin, pour les entreprises de plus grande envergure, si une offre d’une vingtaine ou une trentaine d’euros peut suffire, cela peut monter à plusieurs dizaine d’euros en fonction de vos besoins.

Vous avez oublié le règlement de vos cotisations URSSAF ou le paiement d’un sous-traitant et votre compte se retrouve débiteur ? Si des frais pour découverts sont prélevés, il est possible de les négocier si vous avez rapidement résolu la situation et remis le compte dans le vert. Idem si vous avez besoin d’une opération particulière (virement instantané, paiement reçu de l’étranger 🌏, etc.). Vous pouvez (parfois) négocier le remboursement des frais s’il s’agit d’un mouvement isolé.