En matière d’investissement locatif, la location meublée est plus avantageuse que la location vide. D’une part, en raison de sa souplesse juridique. D’autre part, en raison de sa fiscalité. Aussi, le statut de loueur en meublé non professionnel (LMNP), offre-t-il le choix entre deux régimes fiscaux : le régime réel et le régime micro-BIC.

Choisir entre ces deux régimes représente l’une des premières décisions à prendre pour un loueur en meublé. Si le régime réel est bien souvent le plus favorable en matière d’imposition (voir mon simulateur LMNP), il est néanmoins important de connaître les spécificités du régime micro-BIC pour être certain de faire le bon choix.

Comment fonctionne l’imposition au régime mico-BIC, comment choisir le bon régime et comment déclarer ses revenus ? Je réponds à ces questions dans cet article ⤵️!

Comment fonctionne l’imposition au régime micro-BIC ?

Si vous louez un bien meublé et que vous êtes en LMNP au micro-BIC, contactez sans attendre JD2M qui répondra gratuitement à vos questions. En outre, JD2M vous accompagnera dans vos démarches si le régime réel est mieux adapté à votre situation. Notre avis complet sur JD2M ici !

Aussi appelé régime de l’abattement forfaitaire, le régime micro-BIC en location meublée est semblable à celui du régime micro-foncier pour la location vide. Néanmoins, les seuils pour en bénéficier et les pourcentages d’abattement sont plus élevés.

Qu’est-ce que l’abattement forfaitaire ?

L’abattement forfaitaire correspond à un montant qu’il est possible de déduire de sa base imposable en vue de sa taxation. Ce montant déductible est exprimé en pourcentage des recettes locatives perçues.

Supposons que vous louiez en longue durée un bien meublé qui génère 10 000€ de recettes locatives par an. Au régime micro-BIC, votre base imposable n’est pas de 10 000€ mais de 5 000€ car le pourcentage d’abattement s’élève à 50% (10 000*50%). Ainsi, les impôts dus ne seront pas calculés sur la base de 10 000€ mais 5 000€. Ils seront donc deux fois moins élevés.

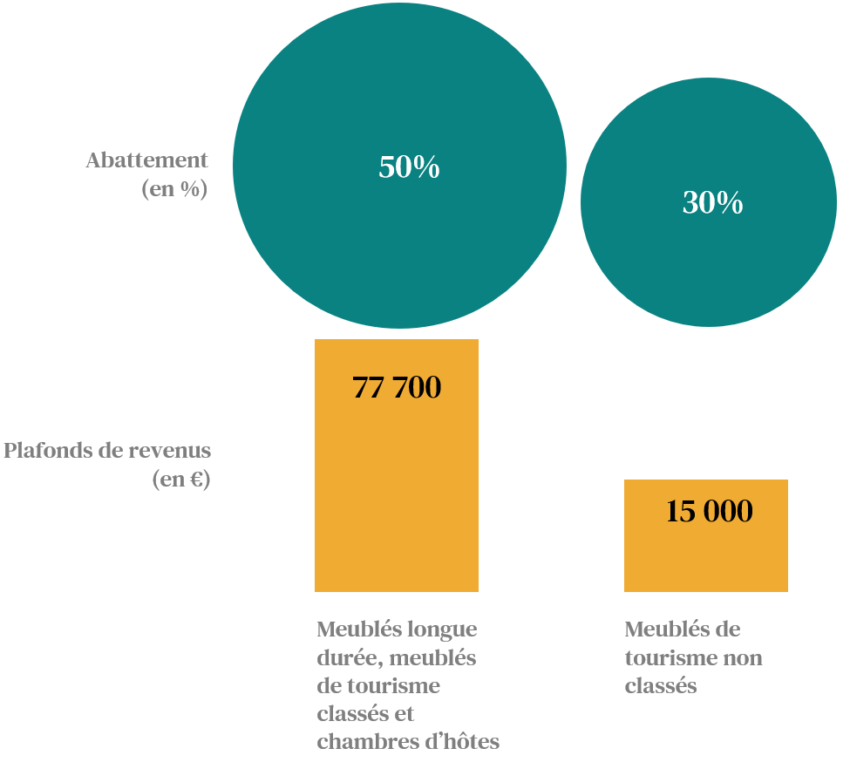

A noter que le taux d’abattement est différent selon la nature de la location :

- 50% de vos loyers pour les locations meublées classiques, les meublés de tourisme classés et les chambres d’hôtes.

- 30 % de vos loyers pour les meublés de tourisme non classés.

Comment se calcule l’imposition au régime micro-BIC ?

La base imposable d’un LMNP est soumise à l’impôt sur le revenu et au prélèvement sociaux (taux marginal d’imposition + 18,6%). En fonction de votre situation personnelle, votre TMI peut être de 0%, 11%, 30%, 41% ou 45%.

Exemple

Supposons que vous louiez un bien meublé qui génère 10 000€ de recettes locatives par an. Supposons également que vous bénéficiez du régime micro BIC et que votre taux marginal d’imposition s’élève à 30%.

Premier cas : vous louez un meublé en longue durée, un meublé de tourisme classés ou une chambre d’hôtes.

- Montant de l’impôt = 2 430€ (10 000*50%)*(30%+18,6%)

Deuxième cas : vous louez un meublé de tourisme non classé

- Montant de l’impôt = 1 458 € (10 000*30%)*(30%+18,6%)

Qui peut relever du régime micro-BIC ?

Bénéficier du régime micro-BIC impose de respecter un certain plafond de recettes annuelles. Là encore, le plafond dépend du type de location pratiquée.

Vous êtes placé de plein droit sous ce régime au lancement de votre activité, et vous pouvez y rester tant que vos recettes locatives n’excèdent pas :

- 77 700 euros pour les locations meublées classiques, les meublés de tourisme classés et les chambres d’hôtes ;

- 15 000 euros pour les meublés de tourisme non classés.

Vous ne pouvez pas déduire les charges que vous supportez, mais profitez, en revanche, d’un abattement fiscal forfaitaire qui s’élève à :

- 50% de vos loyers pour les locations meublées classiques, les meublés de tourisme classés et les chambres d’hôtes ;

- 30 % de vos loyers pour les meublés de tourisme non classés.

Dans le cas où ces plafonds sont dépassés, le passage au régime réel devient obligatoire. Et en cas de cumul de plusieurs types de location meublée, il faut veiller à bien respecter deux conditions :

- Le plafond de chaque catégorie n’est pas dépassé.

- Le montant total des recettes annuelles est inférieur au plafond le plus élevé.

Attention, en cas de cumul, dépasser le plafond dans une seule catégorie entraîne également le passage au régime réel pour toute l’activité.

Dans le cas d’un bien détenu en indivision, il n’est pas possible de relever du régime micro-BIC. En indivision, le régime réel s’applique obligatoirement.

Comment déclarer ses revenus au régime micro-BIC ?

Il est simple de déclarer ses revenus au régime micro-BIC car les formalités déclaratives et comptables sont allégées.

Où et quand déclarer ses revenus LMNP au micro-BIC ?

Pour déclarer ses revenus au régime micro-BIC, il suffit de remplir une déclaration 2042 C-Pro en même temps que sa déclaration de revenus personnelle.

Les sommes à reporter dans les cases du formulaire sont celles qui correspondent aux recettes brutes de l’activité. En effet, c’est l’administration fiscale qui se charge d’appliquer l’abattement forfaitaire.

Quelles sont les obligations comptables du régime micro-BIC ?

Le régime micro-BIC permet de bénéficier d’une comptabilité allégée par rapport au régime réel. En effet, il n’impose aux LMNP que deux obligations :

- La tenue d’un livre de recettes (il liste l’ensemble des recettes, reportées par ordre chronologique en fonction de la date d’encaissement, appuyées par des factures justificatives).

- La tenue d’un livre d’achat (il liste toutes les dépenses professionnelles liées à l’activité de location meublée effectuées dans l’année).

Dans tous les cas, il est capital de conserver les factures et autres justificatifs éventuels.

Le régime réel, en général plus avantageux

Comme nous l’avons vu, le régime micro-BIC permet d’abattre sa base imposable pour un montant exprimé en pourcentage des recettes locatives.

Néanmoins, dans le cadre d’un investissement immobilier, le régime réel sera dans une grande majorité des cas plus avantageux.

En effet, ce régime permet de déduire des loyers, l’ensemble des charges véritablement supportées par le propriétaire dans l’intérêt de son activité. Ces charges comprennent les frais de notaire, les frais d’agence, les intérêts d’emprunt, les frais d’assurance, les frais d’ameublement ou encore les frais de comptabilité. En outre, le régime réel permet de diminuer la base imposable de l’amortissement du bien immobilier.

✅ Autrement dit, le régime réel, permet de diminuer voire annuler sa base imposable pendant de nombreuses années. En outre, le déficit peut être reporté sur les bénéfices des années suivantes.

Comment passer du micro-BIC au réel ?

Le choix du régime fiscal se fait une première fois au moment de la déclaration d’activité sur le site de l’INPI. Pour autant, cela ne signifie pas que le choix est définitif.

En effet, il est possible de changer de régime sur simple courrier de levée d’option à adresser à l’administration fiscale. Une fois levée, l’option pour le régime réel est valable un an et reconduite tacitement chaque année. Ainsi, la procédure n’est à réaliser qu’une fois.

La demande de levée d’option doit être adressée avant la date limite de déclaration des revenus de l’année fiscale concernée par le changement (vers fin mai en général).

Questions fréquentes

Pour bénéficier du régime micro-BIC, un contribuable ne doit pas générer plus de :

– 77 700 euros pour les locations meublées classiques, les meublés de tourisme classés et les chambres d’hôtes ;

– 15 000 euros pour les meublés de tourisme non classés.

Les taux d’abattement du régime micro-BIC sont :

– 50% de vos loyers pour les locations meublées classiques, les meublés de tourisme classés et les chambres d’hôtes ;

– 30 % de vos loyers pour les meublés de tourisme non classés.

Comme l’abattement est forfaitaire, le régime micro-BIC ne permet pas de réaliser un déficit (il en est de même pour le régime micro-foncier).