Les ETF monétaires peuvent être utiles pour sécuriser un portefeuille boursier. Ils sont aussi une bonne alternative aux livrets pour générer des revenus sans prise de risque.

➡️ Dans cet article, je vous explique leur fonctionnement et je vous donne ma sélection des meilleurs ETF monétaires !

Le fonctionnement des ETF monétaire

Qu’est-ce qu’un ETF monétaire ?

Un ETF monétaire est un fonds indiciel coté en Bourse qui réplique la performance d’un indice monétaire. C’est un ETF très peu volatil, qu’on peut assimiler à un placement « sans risque » et qui permet de dégager un rendement proche de celui pratiqué par la banque centrale. Pour y parvenir, l’ETF investit dans des titres de créances de court terme (de quelques jours à quelques semaines).

- ETF quasiment aucun risque

- Liquidité instantanée

- Éligibles aux PEA, Compte-titres, Assurance-vie et PER

- Nombre d’ETF monétaires limités

- Performances faibles (0 à 4% selon le taux en vigueur de la BCE)

Vous pouvez acheter un ETF monétaire depuis un compte-titres. Par exemple Freedom24 est un courtier coté au Nasdaq et qui compte plus de 500 000 investisseurs. Il vous permet d’investir dans différents ETF monétaires parmi plus de 3 600 ETF !

Trois mots sur le marché monétaire

Le marché monétaire est le « lieu » d’échange des titres de créances institutionnelles de court terme. Les banques y jouent un rôle central puisqu’elles se prêtent tous les jours pour équilibrer leur excédant (ou leur déficit) de liquidités.

C’est un marché très liquide dans lequel la banque centrale joue le rôle d’arbitre et de prêteur en dernier ressort si jamais les échanges se grippent.

Comment fonctionnent les ETF monétaires ?

Comme n’importe quel ETF, un ETF monétaire est coté en bourse en continu. Vous pouvez donc l’acheter et le vendre en quelques clics depuis le site de votre courtier en bourse.

L’objectif d’un ETF monétaire est généralement de dégager une performance égale à :

- de l’€STR pour les fonds européens. L’€ster est le taux interbancaire moyen, c’est à dire le taux auquel les banques se prêtent entre elles d’un jour sur l’autre.

- du Fed Funds Rate aux Etats-Unis, c’est-à-dire le taux auquel les banques placent leurs dollars auprès de la Fed, la banque centrale américaine.

Pour répliquer son indice de référence, un ETF monétaire va esentiellement acheter :

- des titres de créances négociables (TCN), qui ont une échéance comprise entre 1 jour et 1 an ;

- des billets de trésorerie, généralement emis par les plus grandes entreprises mondiales :

- et, dans une moindre mesure, des obligations qui arrivent prochainement à échéance.

Cela étant, en réalité, beaucoup d’ETF monétaire optent pour une réplication dite « synthétique ». C’est-à-dire qu’elles investissent les fonds des épargnants dans des titres plus habituels (actions ou obligations) et contractent avec une banque d’investissement pour échanger la performance de ces titres avec celle obtenue sur le marché monétaire. C’est ce qu’on appelle un swap. C’est aussi ce mécanisme qui permet à quelques (rares) ETF monétaires d’être éligibles au PEA.

Quels sont les meilleurs ETF monétaires ?

| ETF | ISIN | Réplication | Distribution | Frais | Perf 1an | Perf 3 ans |

|---|---|---|---|---|---|---|

| Amundi Smart Overnight Return | LU1190417599 | Synthétique | Capitalisation / Distribution | 0,10% | 3,99% | 9,22% |

| Xtrackers EUR Overnight Rate Swap | LU0290358497 | Synthétique | Capitalisation / Distribution | 0,10% | 3,79% | 8,71% |

| Amundi PEA Euro Court Terme | FR0013346681 | Synthétique | Capitalisation | 0,25% | NA | NA |

| iShares EUR Cash | IE000JJPY166 | Physique | Capitalisation | 0,10% | NA | NA |

A cette liste, on aurait pu aussi ajouter des ETF obligataires de très court terme comme le iShares Gouvernment Bond 0-3 months ou encore l’ETF Invesco Euro Cash 3 months. Ces ETF investissent dans des obligations de bonne qualité avec des échéances de moins de trois mois de sorte que le rendement obtenu est similaire (mais pas forcément meilleur) à celui des ETF purement monétaires.

Comme le montre ce tableau, les frais de gestion sont relativement faibles sur ce type d’ETF.

À mon sens l’Amundi Smart Overnight Return est le meilleur ETF monétaire (et c’est personnellement celui que j’utilise). Comme le montre le tableau c’est l’ETF le plus performant et ce depuis plusieurs années déjà. Il bat même son indice de référence (l’€ester) depuis plus de 10 ans.

Je vous recommande d’opter pour la part qui capitalise les intérêts (et non celle qui distribue). De cette façon, vous éviterez de payer des impôts à chaque versement (si vous investissez dans un compte-titres) ou cela vous évitera aussi de frais de courtage pour réinvestir les revenus perçus.

Des ETF monétaires sont-ils éligibles au PEA ?

Normalement les fonds monétaires ne sont pas éligibles au PEA (puisque qu’un fonds doit à minima investir à 75% dans des actions européennes pour être éligible).

✅ Pourtant, comme son nom l’indique, l’ETF Amundi PEA Euro Court Terme est un fonds monétaire éligible au PEA. Pour y parvenir cet ETF utilise une réplication synthétique avec un panier de substitution composé d’actions européennes.

Notez que ce fonds était jusqu’en octobre 2024 un ETF obligataire. Par conséquent, ne vous fiez pas à la performance du fonds avant cette date.

C’est le seul ETF monétaire éligible au PEA. On regrette toutefois qu’Amundi n’ait pas appliqué le même niveau de frais de gestion à ce fonds qu’à l’Amundi Smart Overnight Return. Celui éligible au PEA est en effet deux fois plus coûteux (même si cela reste raisonnable). Une alternative serait d’utiliser un OPCVM monétaire car certains sont également éligibles au PEA (mais leurs frais ne sont pas vraiment plus avantageux).

Quand et pourquoi utiliser un ETF monétaire (mon avis)

Les ETF monétaires sont quasiment sans risque. Tout du moins ils ne présentent pas de fluctuations.

➡️ Ce sont donc des supports très déffensifs qui peuvent être utilisés pour :

- sécuriser un portefeuille boursier : vous pouvez ainsi inclure une partie monétaire dans votre portefeuille pour en réduire la volatilité ;

- un placement d’attente : par exemple, si vous êtes en attente d’un « bon point d’entrée » sur les marchés actions ;

- un placement de court terme : il est n’est jamais recommandé de prendre des risques si vous avez un horizon de court terme. Un ETF monétaire peut donc être une bonne option.

- ou tout simplement diversifier votre portefeuille.

Mais, qui dit absence de risque dit aussi faible performance, on en parle juste en dessous ⤵️.

La performances des ETF Monétaires

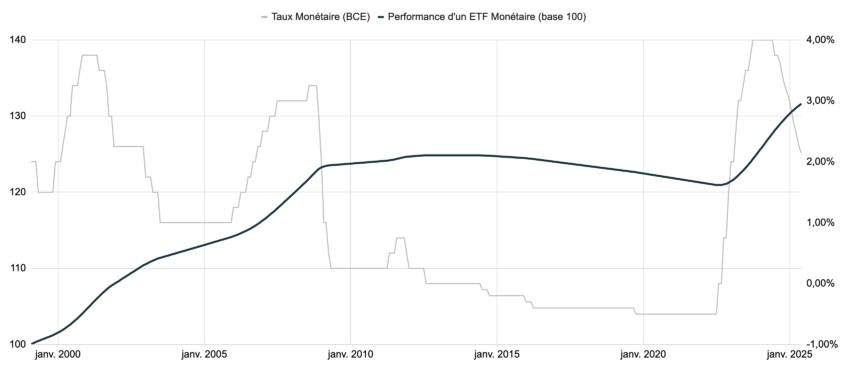

Un ETF Monétaire aura un taux de rendement peu ou prou égal au taux directeur de la Banque Centrale Européenne (par exemple, en juin 2025 le taux de la BCE était de 2%). Avant de faire le choix d’un ETF monétaire, il est donc recommandé de vérifier le niveau des taux actuels (vous pouvez constulter les taux à jour ici).

De même, une évolution du taux de la BCE aura une répercussion mécanique et immédiate sur celui des ETF monétaires. Ce qui veut dire qu’en cas de baisse des taux, il pourrait bien être pertinent de s’orienter vers des investissements alternatifs.

✅ On voit sur le graphique ci-dessus que l’ETF performe bien lorsque les taux de la BCE sont élevés (entre 1999 et 2010 puis entre 2022 et 2025).

❌ Par contre, entre 2016 et 2022 l’économie mondiale a connu une situation assez inédite puisque les taux de la BCE et ceux de la Fed étaient négatif ! À ce moment-là, investir dans un fonds monétaire faisait perdre de l’argent.

Attention à ne pas être trop gourmand avec les ETF monétaires. Même si l’absence de volatilité de ces ETF est rassurante, en abuser sur le long terme vous priverait de la performance d’autres classes d’actifs (comme les actions ou l’immobilier). Vous pourriez donc avoir un coût d’opportunité important à vouloir être trop attentiste.

Par contre, ils peuvent être une bonne alternative de court terme aux livrets, surtout si votre Livret A et si votre LDDS sont au plafond. D’ailleurs, le taux obtenu avec un ETF monétaire sera généralement meilleur que sur les meilleurs livrets bancaires classiques (hors période boosté).

Comment investir dans un ETF monétaire ?

Pour investir dans un ETF monétaire il n’y a rien de plus simple : vous devez dans un premier temps ouvrir un compte-titres auprès d’un courtier en bourse (je recommande de passer par un courtier en ligne pour minimiser les frais).

En suite, il vous suffira d’alimenter votre compte puis de passer un ordre d’achat sur l’ETF de votre choix.

Freedom24 permet vous permet d’ouvrir un compte-titres et d’acheter des ETF monétaires :

- il n’y a pas de dépôt minimum ;

- vous avez un large choix d’ETF (mais aussi d’actions et d’obligations françaises et internationales) ;

- vous avez un serice client en français et la possibilité d’avoir un conseiller dédié ;

- des commissions à partir de 0,02€ par action/ part d’ETF;

- Freedom24 est un courtier fiable et coté au Nasdaq.

Et, en ce moment, à l’ouverture d’un compte chez Freedom24 vous pouvez investir sans frais de transactions pendant 12 mois !

Investir comporte un risque de perte en capital. Voir les conditions de l’offre promotionnelle sur le site de Freedom24.

ETF monétaire : en euros (EUR) vs dollars (USD) ?

Les ETF que j’ai présentés jusqu’à maintenant sont des ETF monétaires européens. Toutefois, il est aussi possible d’investir dans des ETF monétaires en devises étrangères. Par exemple vous pouvez utiliser un ETF monétaire américain qui investit alors dans des titres de créances émis en USD.

Cela peut être attrayant si les taux à l’étranger sont plus élevés. À l’heure où j’écris ces lignes, ils sont deux fois plus élevés aux US qu’en Europe (vous pouvez consulter les taux à jour ici).

⚠️ Mais attention, en achetant un ETF monétaire américain, vous vous exposez au risque de change EUR/USD, ce qui induit inévitablement une forte volatilité.

À toutes fins utiles, je vous donne quand même ici une sélection d’ETF monétaire étrangers éligibles en France :

- Xtrackers II USD Overnight Rate Swap UCITS ETF – LU0321465469

- Amundi USD Fed Funds Rate UCITS ETF – LU1233598447

À moins d’avoir des convictions sur l’évolution du taux de change euros-dollars, je vous recommande de vous contenter d’un ETF monétaire européen pour ne pas vous exposer à un risque de change.

Les alternatives aux ETF monétaires

Les ETF obligataires

Les ETF obligataires sont des ETF dont le niveau de risque sera bien inférieur à celui des ETF en actions mais toutefois supérieur à celui des ETF monétaire.

En fait, plus vous choisissez un ETF obligataire de courte échéance et plus celui-ci aura une performance similaire à celui d’un ETF monétaire. C’est le cas, par exemple de l’ETF Amundi Prime Euro Gov Bonds 0-1y, qui n’investit que dans des obligations de maturité inférieure à 1 an.

Par contre, avec un ETF d’obligations long terme, comme l’Amundi ETF Euro Government Bond 7-10Y, les performances sont très différentes et la volatilité est bien plus forte.

Tout et question d’horizon d’investissement. À court terme, mieux vaut un ETF monétaire et, à long terme, mieux vaut un ETF obligataire (de maturité longue) !

Le fonds en euros de l’assurance-vie

Certaines assurances-vie permettent d’investir dans des ETF monétaires (c’est par exemple le cas de Lucya Cardif ou Placement Direct Vie, qui sont régulièrement citées parmis les meilleures assurances-vie).

Or, dans l’assurance-vie, vous avez aussi l’option d’utiliser le fonds en euros ; le fonds en euros étant un fonds à capital garanti. Le choix entre fonds euros et ETF monétaire dépendra alors de la dynamique des taux. Lorsque la BCE monte ses taux, mieux vaut acheter un ETF monétaire lequel va tout de suite adapter son rendement à la hausse des taux.

En revanche, lorsque les taux baissent, mieux vaut choisir le fonds euro qui présente davantage d’inertie dans sa performance, de sorte que le rendement des fonds euros baissent moins vite.

En ce moment – à condition de choisir un bon fonds euro – vous obtiendrez de meilleures performances avec un fonds euro qu’avec un ETF monétaire. Je vous aide à trouver le meilleur fonds euros dans ce comparatif.

Les livrets et les comptes rémunérés

Les livrets et les comptes courant rémunérés sont d’autres placements sans risques à envisager. Ils sont généralement plus simples et plus pratiques à utiliser mais ils sont aussi moins rentables (hormis les livrets réglementés qui sont, quant à eux, plafonnés).

Questions fréquentes

Outre les critères habituels pour choisir un ETF (frais, qualité de réplication performance, liquidité..etc), lorsqu’on choisit un ETF monétaire il est primordiale de s’intéresser à la devise :

– Avec un ETF en euros (EUR) : vous n’avez pas de risque de change

– Avec un ETF en dollars (USD) : ou autre devise, le taux sera potentiellement plus rémunérateur, mais vous vous exposz à la volatilité des taux de change (à éviter sans couverture si vous investissez à court terme).

Un ETF monétaire est réputé « sans risque ». Sur l’échelle de risque de l’AMF, c’est le placement qui a le niveau le plus bas. Cependant, le risque zéro n’existe pas : il y a notament un risque de contrepartie pour les ETF qui ont une réplication synthétique et le risque de défaut d’une banque n’et pas non plus à exclure même si, sur les créance monétaires, la banque centrale est sensée jouer le rôle de préteur en dernier ressort.

Un risque de change existe aussi si l’ETF n’investit pas dans des titres libellés en euros (ETF monétaire américain par exemple).

En outre, un ETF monétaire ne protège pas necessaire contre l’inflation. En particulier, si l’inflation est supérieure au taux monétaire (l’€ster par exemple) alors un ETF monétaire vous fera perdre de l’argent en terme réels.

> Pour trouver un placement sans risque vous pouvez aussi utiliser ce comparatif.

Non, un ETF monétaire ne répond pas aux critère ESG. Les titres de créances achetés par ces fonds sont essentiellement émis par des banques sans discimination sur la base de critères ESG.