Offre, performances, services, … je vous dévoile tout dans mon avis sur la plateforme Homunity !

✅ Avis sur Homunity garanti 100% concret : j’ai investi sur 9 projets avec Homunity pour un total de 12 000 euros.

Pour compléter cet avis, et si jamais vous préférez ce format, vous pouvez également regarder cet épisode d’Entretien CA$H, où j’interviewe Quentin Romet, co-fondateur d’Homunity :

L’essentiel de mon avis sur Homunity

- Une rentabilité historique attractive aux alentours de 6% (en intégrant le risque)*, et des rendements situés entre 10% et 11%

- Un acteur historique du crowdfunding immobilier, appartenant à la solide société de gestion Tikehau Capital

- Une souscription facile, 100 % en ligne

- Une approche très protectrice et transparente vis-à-vis des investisseurs

- Un blog complet pour se renseigner sur l’immobilier

- Un acteur spécialiste de l’immobilier, qui permet d’investir en crowdfunding, mais aussi en SCPI et en investissement locatif direct

- Environ 150 projets avec plus de 6 mois de retard de paiement ou avec une procédure en cours (mais sur plus de 600 projets au total)

- Un ticket d’entrée en crowdfunding immobilier à 1 000€ minimum

- Un chat robotisé qui ne permet pas forcément la meilleure expérience utilisateur (mais d’autres canaux sont disponibles, mail et téléphone)

* Avertissement : les performances passées ne présagent pas des performances futures.

Homunity : le solide numéro 2 du crowdfunding immobilier français

Que propose Homunity ?

| Date de création | Type d’investissements proposés | Nombre de membres |

|---|---|---|

| 2014 | – Opérations de crowdfunding immobilier – SCPI – Investissements immobiliers dans le neuf | 154 200 en février 2026, dont plus de 30 000 investisseurs |

Lancé en 2014, Homunity est une plateforme spécialisée dans l’investissement immobilier. Déjà solide en tant que telle, cette société l’est d’autant plus qu’elle a été rachetée en 2019 par Tikehau Capital. Ce groupe mondial œuvrant sur 4 classes d’actifs (dette d’entreprise, actifs réels, capital investissement, stratégies sur les marchés financiers) est un vrai gage de robustesse pour Homunity ainsi que de bonne augure pour son développement.

Cette plateforme propose déjà des services autour de 3 grandes catégories d’investissement.

Financement participatif de programmes immobiliers

Tout d’abord il y a le financement participatif de programmes immobiliers de tailles variées. Cela va de quelques centaines de milliers d’euros à 2, 3, ou encore 8 millions d’euros ! Généralement la collecte sert à apporter une partie des fonds propres qui sont demandés par les banques pour pouvoir prêter le montant complémentaire. Les investisseurs peuvent choisir des projets dont la durée oscille principalement entre 12 et 36 mois, et pour des intérêts annuels entre 8% et 11%* (taux déterminé en fonction du risque du projet).

En 2026, les taux d’intérêts proposés sur les collectes sont plutôt entre 10% et 11%.

Comme pour d’autres acteurs, le ticket d’entrée minimum est de 1 000€. Certes, cela n’est donc pas donné à tout le monde (sachant qu’il faut investir dans plusieurs projets pour mutualiser les risques). Mais cela reste bien plus accessible qu’acheter seul un bien immobilier locatif. Il se trouve qu’Homunity peut également vous accompagner pour ce type d’opération !

✅ Je trouve cela appréciable qu’en 2025, Homunity a encore réussi à financer 52 projets de crowdfunding immo, ce qui donne quand même des opportunités, tandis que d’autres acteurs tournaient sérieusement au ralenti.

Pour tout savoir sur le crowdfunding immobilier, retrouvez mon article sur le financement participatif immobilier, incluant notre comparatif des meilleures plateformes.

Immobilier neuf

En effet, ils proposent des programmes d’immobilier neuf au sein desquels vous pouvez acheter un appartement par exemple. Un conseiller vous accompagne pour réaliser des simulations, vous aider à trouver un financement si besoin, etc. jusqu’à la remise des clés, voire au-delà (ex. gestion locative réalisée par des partenaires d’Homunity).

SCPI

Si vous souhaitez des revenus réguliers, sans avoir nécessairement à débourser autant que pour l’achat d’un bien, la plateforme vous propose une sélection d‘une quinzaine de SCPI choisies par ses soins : Sofidynamic, Transitions Europe, Activimmo, Comète, Immorente… pour n’en citer que quelques unes, avec des taux de rendement nets de frais situés entre 4,80%* et 10,62%*.

Homunity a plutôt une bonne sélection puisque 4 des 16 SCPI qu’ils proposent ont reçu un SCPI Award 2025 de Finance Héros pour leur qualité. Vous y retrouverez notamment la SCPI Iroko Zen, la SCPI Sofidynamic ou encore la SCPI Transitions Europe.

➡️ Pour plus d’informations, consultez mon classement des SCPI et la liste des SCPI Awards.

Un conseiller spécialisé peut vous accompagner dans votre démarche, ce qui n’est généralement pas de trop si vous souhaitez investir avec un effet de levier ou encore optimiser la fiscalité de votre placement. D’autant plus que les échanges peuvent se faire par téléphone ou en visio, et la souscription s’effectue entièrement en ligne 💻 !

* Comme tout placement, l’investissement en SCPI présente un risque de perte en capital et la performance passée ne présage pas de la performance future. La SCPI est un placement de long terme, ainsi la durée minimum de conservation des parts est de 8 années.

Vous voulez en savoir plus sur les SCPI ? Consultez mon article dédié à ce placement pierre papier et incluant mon comparatif des meilleures SCPI !

Une plateforme régulée dans laquelle vous pouvez avoir confiance

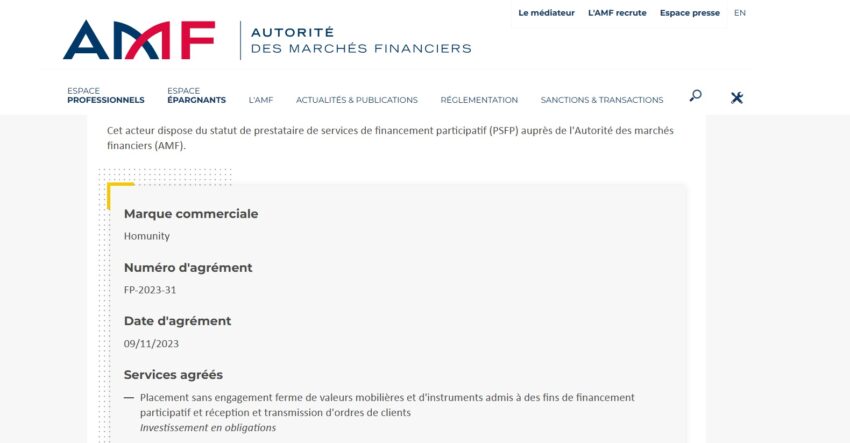

Afin de pouvoir opérer en crowdfunding immobilier dans les règles de l’art, Homunity a obtenu auprès du régulateur français, l’Autorité des Marchés Financiers (AMF), l’agrément PSFP. Cet acronyme signifie Prestataire de Services de Financement Participatif.

Homunity dispose de l’agrément numéro FP-2023-31, obtenu le 9 novembre 2023, information que vous pouvez vérifier ici.

Le site de l’AMF indique même qu’Homunity dispose d’un passeport pour la Pologne, les Pays-Bas, l’Espagne, la Belgique, le Luxembourg, l’Allemagne, l’Italie et le Portugal. Peut-être des collectes de crowdfunding dans ces pays un jour ?

Qu’en est-il des frais ?

Cela dépend de l’actif dans lequel vous investissez :

- 0, rien, nada, pour le crowdfunding immobilier. Ce sont les promoteurs immobiliers qui paient des frais à Homunity (5 % HT du montant collecté), pas les investisseurs particuliers

- Pour l’investissement en SCPI, environ 10 % de frais de souscription, puis 10 % de frais de gestion annuels, mais qui n’empêchent pas d’offrir un rendement attractif sur le long terme (cf. les taux évoqués ci-dessus). Sachant qu’en plus Homunity propose certaines SCPI sans frais d’entrée, comme Iroko Zen.

- Les frais inhérents à l’achat d’un bien immobilier pour la partie immobilier neuf

Performances d’Homunity et comparatif : mon avis

Je vais me concentrer ici sur la partie crowdfunding immobilier.

| Nombre de projets financés | Montants prêtés | Taux de rendement interne (net de risque) | Durée moyenne | Taux de défaut* (retards de plus de 6 mois ou procédure collective, en volume) |

|---|---|---|---|---|

| 639 | 833 M€ | 6,30%* | 20 mois | 33,25%* |

Avertissement : les performances passées ne présagent pas des performances futures.

Une performance honorable, sur un grand nombre de projets

Alors que le marché immobilier s’est compliqué en 2022 et 2023, suite à la hausse des taux, les performances des acteurs du crowdfunding immobilier sur ces années là sont mises à mal. Mais Homunity tient le coup, contrairement à d’autres acteurs comme Koregraf qui ont dû fermer. Avec un rendement historique moyen avant impôts de 6,30%* et toujours pas de pertes définitives, sur plus de 600 opérations, cela reste une belle performance.

Et surtout, si vous investissez aujourd’hui, le contexte immobilier est plus sain, et vous êtes donc en mesure d’espérer de meilleures performances (même si rien n’est garanti).

À noter tout de même de vraies difficultés pour les projets historiques de crowdfunding immobilier, en particulier ceux financés entre 2020 et 2023, au plus haut. Début 2026, il y a environ un tiers de capital restant dû sur les montants collectés par Homunity, ce qui est tout de même conséquent. Il faut dire que cette plateforme finance principalement des promoteurs immobiliers, qui peuvent accuser des retards significatifs. Mais il y a tout de même espoir de limiter la casse. En effet, contrairement au crowdlending, les garanties en immobilier sont généralement plus solides.

Entre 2023 et 2025, le taux de défaut a continuellement augmenté, nous rappelant que le crowdfunding immobilier est un investissement risqué, ce que certains avaient pu avoir tendance à oublier dernièrement. Ce n’est pas pour rien que les taux de rendement sont aux alentours de 10%. Si le marché immobilier repart, ce qui semble être le cas avec les taux qui ont commencé à baisser en 2024, il y a des chances que les projets en collecte en 2025 et 2026 bénéficient d’un contexte bien plus favorable. Et d’ailleurs j’ai plusieurs projets en retard qui se débloquent ces derniers temps.

Les acteurs du crowdfunding immobilier sont tenus de communiquer leurs performances. Consultez donc leur site avant d’investir !

Enfin, avec une durée moyenne de 20 mois (soit environ 1 an et demi), votre argent chez Homunity a l’avantage de ne pas être immobilisé trop longtemps en général. J’en profite pour vous rappeler qu’à l’inverse si vous investissez dans des SCPI, il vaut mieux détenir vos parts au moins 8 ans pour gommer les frais de souscription.

Les petits (gros) plus d’Homunity

Premièrement, je l’ai mentionné plus haut, Homunity appartient désormais à Tikehau Capital. Non seulement cela rassure quant à la pérennité de l’entreprise, mais l’expertise et le savoir-faire de cet acteur significatif de la gestion (même s’il n’est pas un spécialiste de l’immobilier) promettent de guider la plateforme dans la bonne voie. A mon avis c’est un plus pour Homunity.

Ensuite, chez Homunity on ne rigole pas avec la régulation. Nombreux sont les messages et astérisques vous rappelant les risques financiers et les conseils d’investissement. Évidemment ils ne sont pas les seuls à le faire. Mais il me semble que c’est particulièrement prégnant sur leur site. Alors oui ça ne fait pas rêver, mais j’aime cette philosophie de transparence qui privilégie la bonne information de l’investisseur.

Pour finir, Homunity a un blog assez fourni qui vous permettra d’éclairer vos prises de décision, de renforcer votre culture financière sur le crowdfunding immobilier, ou de vous accompagner dans le remplissage passionnant de votre déclaration pour les impôts. N’y passez pas plus de temps que sur Finance Héros tout de même 😉.

Passionné par le crowdfunding, après une dizaine d’années à investir dans le crowdlending, le crowdfunding immobilier, etc. j’ai eu envie de faire découvrir ce type d’investissement au plus grand nombre.

J’ai créé 6 mails gratuits (1 par jour pendant 6 jours) pour vous partager mon expérience et mes conseils d’investissement sur le sujet.

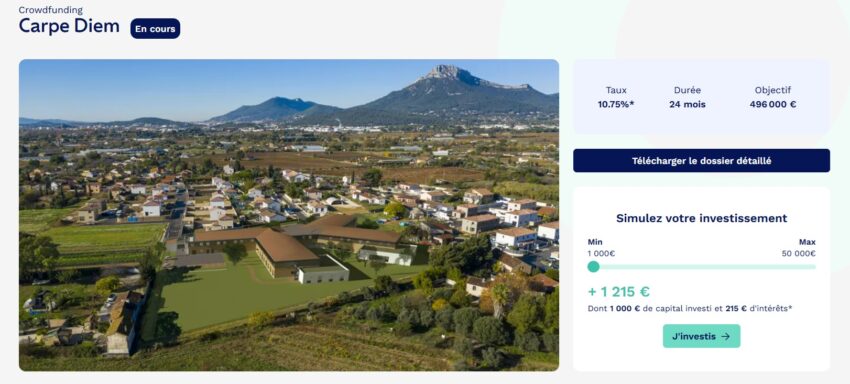

Exemple d’un projet proposé par Homunity

Voici une collecte ouverte en juin 2025, dénommée Carpe Diem, qui vise à construire un EHPAD de 90 chambres dans le département du Var, à proximité de Toulon.

Les caractéristiques sont les suivantes :

- Taux d’intérêt de 10,75%

- Durée de 24 mois (2 ans)

- Une caution solidaire en garantie, portée par le promoteur du projet, la société Protec

- Permis de construire obtenu et purgé

- Une marge prévisionnelle de 18,1% du CA TTC sur le projet

Cela vous donne une idée des projets proposés, sachant qu’Homunity a la particularité de financer beaucoup de projets de promoteurs immobiliers, plutôt que des projets de marchands de biens.

Les avantages et inconvénients d’Homunity

Je vais rentrer ici un peu plus dans le détail des principaux avantages et inconvénients d’Homunity, dont certains sont liés au crowdfunding immobilier de manière générale.

✅ Les avantages d’Homunity

Avec Homunity, vous pouvez investir dans l’immobilier sous différentes formes, au même endroit : crowdfunding immobilier, SCPI, investissement locatif en direct. Plutôt pratique, sachant qu’en plus les conseillers pourront vous guider en fonction de vos besoins.

Si vous optez pour le crowdfunding immobilier, avec des taux d’intérêt supérieurs à 10%, cela vous permet d’aller chercher de la performance. Évidemment, un tel taux ne va pas sans risque, mais cela peut être intéressant pour dynamiser une partie de votre épargne.

Autre atout à mon sens, Homunity fait partie des pionniers du crowdfunding immobilier en France, et ils sont encore là. Cette longévité leur a permis de gagner en expérience, et d’apprendre des crises.

❌ Les inconvénients de la plateforme Homunity

Comme tous les placements en crowdfunding, la liquidité de vos investissements chez Homunity n’est pas garantie. Donc soyez vigilants, et n’investissez que des sommes dont vous n’avez pas besoin à court terme.

Comme le montre l’augmentation des taux de défaut du crowdfunding immobilier, ce secteur est soumis à l’évolution du marché de la pierre. Quand il y a une bulle en 2021/2022, et qu’elle éclate ensuite, forcément cela fait des dégâts.

Pour diminuer les risques, pensez à x²bien investir sur plusieurs projets (une dizaine idéalement), et si possible de natures différentes (ex. pas la même géographie, pas le même porteur de projet).

Dernier inconvénient que je mentionne ici, le ticket d’entrée est de 1 000€ minimum, ce qui implique d’avoir environ 10 000€ à investir si vous souhaitez diversifier correctement. C’est moins accessible que d’autres plateformes comme Baltis (à partir de 100€) ou La Première Brique, qui permet carrément d’investir à partir de 1€ seulement (et profitez de 1% de rendement additionnel sur votre premier investissement en venant de la part de Finance Héros).

Comment s’inscrire sur Homunity ?

Comme chez tous les acteurs du secteur, la souscription se fait entièrement en ligne et très simplement. Vous aurez juste à remplir les informations classiques permettant de juger votre profil d’investisseur. Puis vous serez paré pour participer à votre premier projet !

Ce n’est qu’une fois vos justificatifs vérifiés par Homunity que vous pourrez accéder aux différents projets en cours, avec toutes les informations nécessaires pour décider d’investir ou non.

Homunity Patrimoine à votre service

Pour les investissements dans les SCPI ou l’immobilier neuf, vous pouvez contacter des conseillers Homunity Patrimoine. Ils sont joignables par mail et vous pouvez également réserver facilement en ligne un rendez-vous par téléphone. Il y a également un chat disponible sur le site. En revanche, c’est un robot qui se charge des réponses et donc il ne pourra pas répondre à vos questions particulières. Chez d’autres acteurs, le chat, sans robot, est plus efficace. Mais cela évoluera peut-être avec le temps et les avancées technologiques !

Pour des investissements engageants, n’hésitez surtout pas à faire appel aux conseillers Homunity Patrimoine. Par exemple, pour choisir la ou les SCPI les plus adaptées à vos objectifs, ou encore pour vous accompagner tout au long de l’acquisition de votre bien locatif.

L’avis des investisseurs sur Homunity

Avec une moyenne de 4,1 basée sur 749 avis Google en février 2026 (en baisse de 0,1 par rapport à l’année dernière), les utilisateurs d’Homunity semblent globalement satisfaits. La note avait eu tendance à se dégrader en 2023, sans surprise étant donné le contexte, mais elle se maintient. De plus, en jetant un coup d’œil aux avis négatifs, je vois de nombreuses personnes n’ayant investi que sur un ou deux projets, et qui font partie de ceux en retard. S’ils avaient mieux diversifié, peut-être que le constat aurait été différent !

Avec 261 avis sur Trustpilot en février 2026, la moyenne est en revanche plus basse, à 2,0/5. Mais là encore, je trouve qu’on trouve beaucoup d’avis négatifs de personnes qui ont investi sur seulement 1 ou 2 projets en 2021 ou 2022, et qui se plaignent de retards. Sauf qu’il faut diversifier plus, et qu’ils semblent avoir oublié que le risque sur le marché immobilier existe bel et bien.

Découvrez ma sélection des meilleures plateformes de crowdfunding dans mon article dédié.

Conclusion : une valeur sûre du crowdfunding immobilier

Si vous avez cliqué sur cet article avec la question : « Puis-je investir chez Homunity en toute confiance ?”, la réponse est clairement oui. Évidemment, il y a les réserves habituelles à tout investissement financier qui comporte des risques. Mais sans risque, pas de rentabilité. Or si votre patrimoine vous le permet, il serait dommage de se priver des actifs de qualité proposés par cette plateforme.

Questions fréquentes

Cela dépendra des projets dans lesquels vous souhaitez investir, mais en général le taux d’intérêts est situé entre 8% et 12%. Vous ne payez pas de frais dessus, en revanche il y a des impôts, généralement la flat tax de 31,4%. Donc 8% devient 5,5% après impôts, et 12% devient 8,2% de performance après impôts.

Oui, comme de nombreux investissements financiers, il y a des risques. Mais à ce jour, aucun projet d’Homunity n’a fait défaut (au sens perte définitive). En revanche, il existe des retards de paiements, par exemple dus à des retards dans des travaux de réhabilitation. La date de remboursement peut donc être décalée dans le temps.

Oui ! Homunity se définit comme un expert de l’immobilier au sens large. La plateforme propose également d’investir dans des SCPI ou encore dans de l’immobilier neuf.

Homunity fait partie du groupe Tikehau Capital, après avoir été racheté il y a quelques années. Cette société de gestion est cotée en bourse, et gère plus de 46 milliards d’euros d’actifs en 2024. Donc Homunity dispose d’un soutien solide en cas de coup dur.

De plus, Homunity a les statuts de Conseiller en Investissements Participatifs (CIP) et de Conseiller en Investissements Financiers (CIF). La plateforme obéit donc à des règles imposées par le régulateur, qui visent notamment à protéger les investisseurs particuliers. Vous êtes donc entre de bonnes mains 😉.

Pour le crowdfunding immobilier, il n’y a pas de frais, car ceux-ci sont supportés par le porteur du projet immobilier. Pour les SCPI, il y a des frais, non négligeables, dont le niveau dépend des SCPI dans lesquelles vous investissez. Mais généralement, il est conseillé d’investir dans les SCPI sur le long terme (ex. plus de 10 ans) pour gommer les frais de souscription.

Le porteur de projet est généralement un promoteur ou un marchand de biens.

Grâce à un partenariat avec la banque Boursorama, Homunity vous permet d’investir dans certains projets via un PEA PME.

Vous pouvez alimenter votre compte Homunity par virement ou par carte bancaire. Je vous conseille le virement, car le paiement par carte bleue est plafonné à 2 000 €, et surtout il a un coût de 8 €, tandis que le virement est gratuit.