Les clubs sont à la mode. Cela fait exclusif, privilégié. Parfois cela suscite du mystère. Et l’immobilier est un secteur qui ne se prive pas d’habillage marketing pour donner envie aux investisseurs de franchir le pas. Alors si l’on vous parle de club deal immobilier, faut-il se jeter dessus ? Bien sûr que non. Mais comme souvent, la réalité est plus nuancée, et il ne faut pas jeter bébé avec l’eau du bain comme certains disent 😅.

Alors voyons ensemble à quoi correspond concrètement un club deal immobilier, et ce qui distingue le bon club deal immobilier du mauvais club deal immobilier. « Le bon club deal immobilier, c’est simple, il voit un actif sous-côté, … » 😉.

Qu’est-ce qu’un club deal immobilier ?

Je vais commencer par tenter de définir ce qu’est un club deal immobilier. Et pour cet exercice, je m’aiderais en soulignant ce que n’est pas un club deal immobilier, ce qui aide parfois à comprendre.

Définition du club deal immobilier

Un club deal immobilier est une structure qui permet à un groupe d’investisseurs de réaliser à plusieurs l’acquisition d’un actif immobilier (ex. immeuble, bureaux, commerce, etc.). Selon moi, le club deal se rapporte à un « deal », une transaction donc, et ainsi ne s’applique pas à un fonds immobilier, qui par construction va investir dans plusieurs actifs selon une stratégie fixée.

Et comme nous parlons de club, cela concerne une opération financée par plus de deux personnes, qu’elles se connaissent ou pas. Vous pouvez réaliser un club deal immobilier avec votre famille ou des amis, mais désormais les plateformes internet permettent de le faire aussi bien avec des inconnus.

🔑 Enfin, les membres d’un club deal immobilier sont vraiment acquéreurs d’un actif immo selon moi. L’idée est donc différente d’être un simple financeur d’un marchand de bien ou d’un promoteur immobilier.

Différence entre club deal immobilier et crowdfunding immobilier

Le crowdfunding immobilier a souffert d’une mauvaise image en 2023/2024, à cause de certains projets financés au plus haut, entre 2020 et 2022. Et là, certaines plateformes de crowdfunding immobilier ont commencé à dire qu’elles faisaient des club deals immobiliers, en pensant changer d’image en changeant un nom. Déjà je n’aime pas trop ce genre de supercherie, et surtout je ne trouve pas que les deux concepts se confondent.

Pour un projet de crowdfunding immobilier, vous allez financer un marchand de biens ou un promoteur, par le biais d’une obligation, qui offre un rendement fixe. D’une certaine manière, vous allez jouer le rôle d’une banque. Si l’actif immobilier génère des loyers, vous n’allez pas les toucher directement. Si le marchand de bien réalise une plus-value exceptionnelle, plus élevée que prévue, vous n’allez pas en voir la couleur. Vous resterez sur votre taux d’intérêt fixé à l’avance. Bref, vous financez un emprunt, mais vous ne faites pas vraiment partie du club si j’ose dire.

Attention, je ne dis pas qu’investir en club deal immobilier est mieux qu’investir en crowdfunding. C’est juste différent. A titre personnel, j’adore aussi le financement participatif, et je détaille ici pour quelles raisons il peut être bon d’investir en crowdfunding.

Différence entre club deal immobilier et SCPI

Si vous possédez des parts de SCPI, alors vous êtes communément appelé « associé » de la SCPI. Un vocable pas loin du club là encore.

Cependant, une SCPI est gérée par une société de gestion, qui elle-même investit dans des dizaines, voire des centaines d’actifs immobilier. Nous sommes donc loin de votre implication et choix d’investir dans un bien immo précis. La SCPI va vous permettre de réaliser un placement diversifié en une fois, mais pas de participer à un deal immobilier identifié. D’où le fait qu’une SCPI ne correspond pas à un club deal immobilier.

Pour en savoir plus sur ce type de placement, je vous partage mon avis et guide pour investir en SCPI.

Différence entre club deal immobilier et investissement locatif

Enfin, et j’aurais peut-être pu commencer par cela, un club deal immobilier est aussi bien différent d’un investissement locatif réalisé seul.

Le club deal permet d’augmenter votre capacité d’investissement, grâce au fait d’être plusieurs. La contrepartie, c’est que vous n’êtes pas le seul maître à bord pour décider, contrairement à l’investissement locatif fait en nom propre.

Si vous investissez seul, il vous faudra aussi gérer seul les tracas et soucis de la gestion locative. Bon j’exagère un peu car il existe de nos jours la possibilité de réaliser des investissements locatif clé en main. Cependant cela à un coût, et vous serez quand même potentiellement plus sollicité que pour un club deal immo.

Maintenant que nous y voyons plus clair sur ce qu’est un club deal immobilier, allons plus dans le détail de son fonctionnement ⤵️.

Club deal immobilier : comment ça marche ?

Investir à plusieurs dans un bien immobilier, et aux côtés d’inconnus, cela peut vous paraître improbable, mais cela existe bel et bien, et peut-être plus facile qu’on ne croît.

Un investissement à plusieurs, pouvant être réalisé en ligne

Pour mettre en place un club deal immobilier, vous pouvez le faire avec des amis ou connaissances, en créant une Société Civile Immobilière (SCI), ou une Société par Actions Simplifiée (SAS) ou une Société A Responsabilité Limitée (SARL) par exemple. Il faut alors trouver les bonnes personnes, créer la société, se mettre d’accord sur le pacte d’associé, réaliser les Assemblées Générales, etc. C’est possible, et j’ai un ami à moi qui le fait, mais c’est quand même un vrai projet (et je trouve un peu une tannée).

La fameuse SCI familiale (qui vient souvent d’un héritage) correspond finalement à une sorte de club deal immobilier. Parfois un peu subi !

✅ La bonne nouvelle c’est que depuis qu’internet existe, des plateformes ont émergées, qui permettent de participer à des club deals immobiliers, et de manière simple. De plus ce sont les équipes de ces plateformes qui comportent des experts de l’immobilier et proposent à des épargnants de prendre part à une transaction immobilière. Elles gèrent également la documentation à distance, avec des signatures électroniques, ou encore la perception et le reversement de loyers, etc.

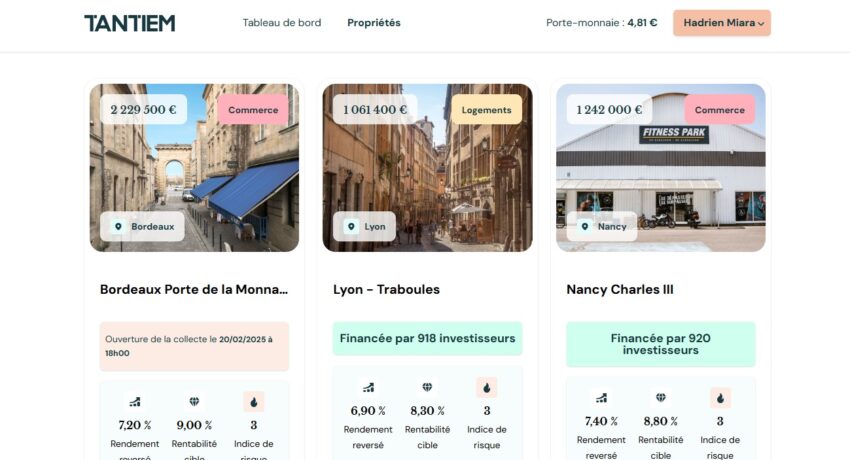

Parmi ces plateformes, vous trouverez notamment Tantiem que j’apprécie beaucoup, et au travers de laquelle j’ai déjà souscrit à une dizaine de club deals immobiliers. Pour que cet article reste bien concret, dans la suite je vais pas mal parler de mon expérience avec eux.

Des revenus locatifs partagés…

En investissant dans l’immobilier, un des moyens de gagner de l’argent, c’est de percevoir des loyers. Dans le cadre de notre sujet, nous parlons de club deal immobilier de distribution. L’objectif va être de percevoir un rendement régulier, qui peut par exemple servir de complément de revenu à la retraite.

Si je prends l’exemple de mes placements réalisés via Tantiem, j’ai souscrit à des obligations spécifiques, qui me donnent droit à une quote-part des revenus générés par l’actif immobilier en question. Ainsi chaque mois je perçois quelques euros qui correspondent aux loyers versés par les locataires, au pro rata de mon investissement.

Dans le cadre du projet Nancy Charles III, il y a la possibilité de louer un local supplémentaire qu’initialement prévu, et cela va venir augmenter le rendement. En comparaison, si cela avait été un projet de crowdfunding immobilier, cela serait tombé dans la poche du porteur de projet et pas dans la mienne. D’où le côté intéressant de l’approche club 😊 !

✅ A noter que la majorité des projets proposés par Tantiem sont des locaux professionnels (ex. commerces), ce qui a l’avantage d’être souvent accompagné de baux commerciaux signés sur le long terme. C’est plus sécurisant que des club deals immobiliers avec une location à des particuliers, voire même de la location meublée touristique, qui peut souffrir de vacances locatives importantes.

Avec Tantiem

Et/ou une plus-value à la revente

Si vous participez à un club deal immobilier dont le but principal est de faire de l’achat / revente, alors vous allez chercher de la plus-value. Celle-ci peut venir d’une bonne négociation (acheter à un prix faible, et réussir à revendre cher), mais plus souvent d’actions venant sécuriser cette plus-value. Il peut s’agit d’une vente à la découpe, ou de la réalisation de travaux qui apportent de la valeur au bien. Nous parlons alors de club deals de capitalisation.

De la même manière, il existe des SCPI de rendement, des SCPI de plus-value ou encore des SCPI fiscales, dont le but va être de réduire vos impôts.

Pour les club deals immobiliers portés par Tantiem, non seulement vous percevez des revenus réguliers, mais en plus en cas de plus-value à la revente, vous touchez une quote-part proportionnelle de celle-ci. En général la plateforme touche une prime quand la plus-value dépasse un certain seuil, ce qui est plutôt sain car cela les incite à maximiser le prix de revente, ce dont vous bénéficierez également in fine.

Mais pas d’effet de levier ou plus rarement

Un des avantages d’investir dans l’immobilier, quand c’est fait en direct, réside dans la possibilité d’emprunter pour financer votre achat, et profiter ainsi d’un effet de levier.

Pour les club deals immobiliers, ça n’est pas impossible, mais encore faut-il :

- Que vous ayez envie d’emprunter aux côtés de vos co-investisseurs

- Que la banque accepte de financer votre club deal immobilier, qui est par construction plus atypique qu’un investissement immo classique

Cela peut-être un petit désavantage pour des club deals immobiliers, mais qui se trouve compensé par d’autres points positifs, que je vais désormais aborder.

Les avantages du club deal immobilier

Vous pouvez vouloir participer à un club deal immo pour plusieurs raisons.

Accès à des opérations d’envergure grâce à la mutualisation

mais malheureusement je ne finance pas encore cela tout seul

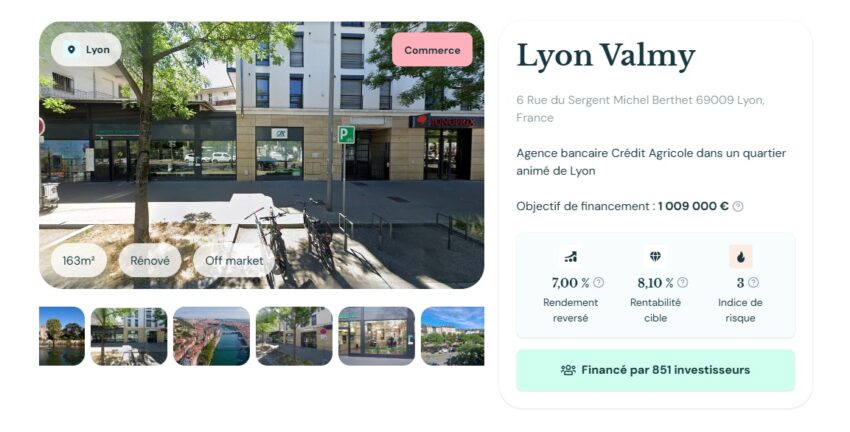

Les bonnes opportunités immobilières ne sont pas toujours accessibles à toutes les bourses. Si je prends l’exemple ci-dessus, un emplacement à Lyon, loué par le Crédit Agricole, qui coûte 1 million d’euros, cela n’est pas donné à tout le monde. Sans compter sur le fait que ce genre de transaction est rarement identifiable par des non professionnels.

➡️ Ainsi, en étant des dizaines, voire plus, à investir, vous bénéficiez d’une force de frappe bien plus conséquente, et vous pouvez accéder à des deals autrement intouchables.

Une participation active à votre investissement immobilier

Ensuite, contrairement à un investissement dans un fonds immobilier, comme une SCPI, vous pouvez réellement décider dans quels actifs vous placez votre argent. Avec une SCPI, qui en plus est un investissement de long terme, à la rigueur vous pouvez analyser le patrimoine de celle-ci au moment de votre souscription. Mais vous n’avez aucune prise sur les investissements qui suivent.

A l’inverse, un club deal immobilier correspond à un projet bien précis, que vous pouvez analyser, et dans lequel vous pouvez choisir d’investir en âme et conscience (ou non).

Cela signifie aussi que contrairement à une SCPI, vous allez devoir effectuer vous-même un travail de diversification, en plaçant votre argent dans différents club deals immobiliers, afin de ne pas mettre vos œufs dans le même panier. Cela peut vous intéresser (comme moi) ou vous sembler très pénible. A vous de choisir votre camp !

Les inconvénients et risques du club deal immo

Tout placement comporte des risques, et les club deals immobiliers n’échappent pas à la règle. Voyons lesquels.

Un faible niveau de liquidité

Contrairement à des actions sur des marchés financiers, ou des unités de compte dans un contrat d’assurance-vie, que vous pouvez revendre facilement en quelques jours ou même moins, il n’en sera pas de même pour votre investissement dans un club deal immo.

Si je reprends l’exemple de la SCI familiale, il faut que vos frères ou sœurs aient envie (et les moyens) de racheter vos parts. Et si je continue avec Tantiem, il n’existe pas aujourd’hui de marché secondaire structuré pour revendre ses obligations. Il vous faudra donc attendre un horizon de 5 à 10 ans, au bout duquel l’actif sera revendu, vous permettant de récupérer votre capital.

➡️ Il est donc capital de réaliser ce type de placement uniquement avec des fonds dont vous n’avez pas besoin à court, voire moyen terme.

Une diversification à réaliser soi-même

Je l’ai évoqué précédemment, il est fortement recommandé d’investir dans plusieurs opérations afin de diversifier et ainsi minimiser votre risque. Si vous investissez dans un seul club deal immobilier de rendement, et que pour une raison X ou Y le locataire ne paie pas, ou qu’une catastrophe naturelle intervient dans la zone (incendie, inondations), vous vous en mordrez les doigts.

➡️ Mieux vaut investir dans 10 club deals immobiliers que dans un seul.

Un ticket d’entrée pouvant être élevé

Certains club deals immobiliers sont plus de l’ordre du club VIP quand on voit le ticket d’entrée minimum demandé 😅. Ainsi, certaines structures demandent d’investir minimum 100 000 euros.

Et si vous souhaitez acheter un petit immeuble à 2 millions d’euros à 5 amis, en considérant un apport de 10% minimum, soit 200 000€ de fonds propres, cela représente 40 000€ par personne. Encore une fois cela n’est pas donné.

✅ Heureusement, des plateformes comme Tantiem permettent de démocratiser ce type de placement, en le rendant accessible à partir de 100€ seulement.

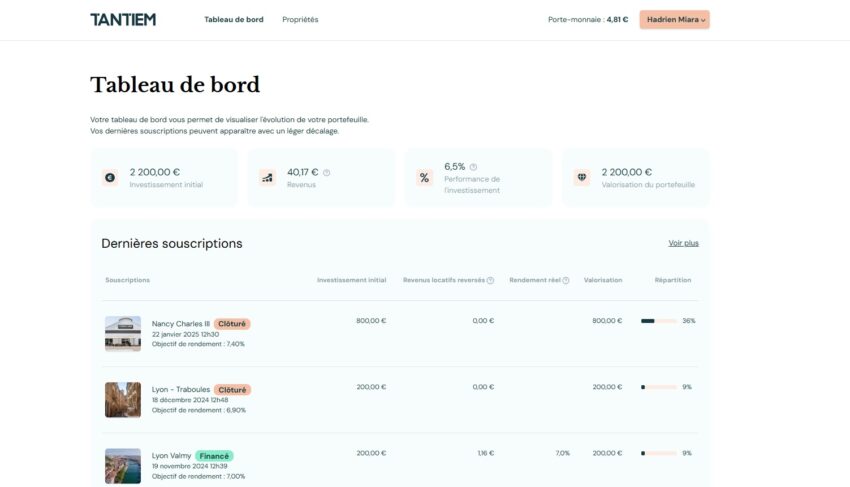

J’ai d’abord commencé par investir 100€ sur mes premiers projets Tantiem, pour comprendre le fonctionnement, puis j’ai mis 200€ par projet, et j’en suis à 800€ mis sur mon dernier projet. Je vous conseille d’y aller à votre rythme, et de faire en fonction de vos moyens.

Pouvoir investir à partir de quelques centaines d’euros seulement représente un véritable atout lorsqu’on sait qu’il faut diversifier, et qu’on ne dispose pas forcément de dizaines de milliers d’euros à investir dans la pierre.

Avec Tantiem

Comment investir dans des club deals immobiliers ?

Comme vous l’avez sans doute déjà compris, il y a un peu deux façons d’investir dans des club deals immobiliers.

La version un peu « fait maison », avec des proches, où vous créez de A à Z votre structure juridique (SCI, SAS ou SARL généralement) et vous gérez aussi de bout en bout votre investissement immobilier (identification de l’actif, négociation, acquisition, gestion locative et/ou travaux en fonction de ce que vous recherchez, puis revente). Alors c’est bien, vous maîtrisez tout, et cela peut-être une aventure humaine. De mon point de vue (très personnel), je préfère alors réaliser mon investissement locatif tout seul. Choisir seul dans quelle ville investir, décider des travaux à mener, etc. plutôt que prendre le risque de me brouiller avec des proches.

Et l’autre façon de faire, simple, en quelque sorte « le club deal immobilier clé en main et accessible », consiste à investir via des plateformes comme Tantiem. Il existe d’autres structures, comme Kapi, mais l’adhésion au club coûte 990€ par an, et il faut investir au minimum 20 000€ par dossier, donc autant dire que c’est beaucoup moins facile de franchir le pas (et à vrai dire je ne suis pas sûr que cela soit tellement mieux).

Tantiem : ma plateforme préféré pour des revenus locatifs réguliers

✅ Depuis plus d’un an que je pratique la plateforme (créée en 2023), tout s’est extrêmement bien passé jusque là. Acquisitions réalisées avant la date annoncée, versement des revenus en temps et en heure, revalorisation des loyers… C’est encore relativement récent, et j’ai hâte de voir comment se passeront les premières sorties (mais ça n’est pas pour tout de suite). En tout cas, pour l’instant, pour investir dans l’immobilier simplement, j’ai trouvé mon club 😉.

🔎 Pour ceux qui souhaiteraient en savoir plus sur cette plateforme, je vais plus dans le détail dans mon avis complet, dédié à Tantiem.

Pour un placement plus court terme, et dont la rentabilité repose sur une plus-value, je vous invite à jeter un coup d’œil à Blocshare.

✅ J’ai réalisé 3 investissements pour tester, et tout s’est très bien passé, avec un débouclage de l’opération en un an ou moins. Sur le projet « Le Sublissime » (ils ont un petit délire sur les noms 😅), j’ai mis 100 € en novembre 2024, et j’ai récupéré 108 € en juillet 2025, soit un Taux de Rendement Interne de 13,40 % !

Evidemment, tous les projets n’ont pas la même rentabilité, et un risque existe. Mais ce que je trouve rassurant, c’est que sur chaque opération, Blocshare investit également (ce qui n’est pas possible pour les plateformes de crowdfunding avec l’agrément PSFP). Il y a donc un alignement d’intérêts entre la plateforme et ses investisseurs.

⚠️ Afin de privilégier la qualité, les inscriptions à Blocshare se font uniquement sur liste d’attente. A intervalles réguliers, vous avez la possibilité de rejoindre ce club privé d’investisseurs immobiliers.

Profitez de 3% de cashback sur votre premier investissement avec le code BLOCHEROS

🔎 Pour plus d’infos sur Blocshare (mode de fonctionnement, frais, historique, etc.), vous trouverez vos réponses dans mon avis sur Blocshare.

Questions fréquentes

La performance d’un club deal immobilier dépend de chaque opération, ses caractéristiques intrinsèques, mais aussi le contexte global. D’un côté, la rentabilité peut venir des rendements locatifs générés (pour les club deals de distribution), mais aussi d’une potentielle plus-value lors de la revente. En 2025, il est possible d’espérer un rendement net de frais compris entre 6% et 8% par an. La plus-value est beaucoup plus variable, en fonction des actes de création de valeur opérés (ex. travaux, vente à la découpe).

La fiscalité d’un club deal immobilier dépendra du véhicule utilisé pour réaliser l’opération. En passant par une obligation, l’impôt par défaut correspond à la flat tax de 30%. Si vous passez par une SCI, la fiscalité pourra varier, en fonction que vous optiez pour une SCI imposée à l’IR ou une SCI imposée à l’IS.

Les interprétations peuvent varier, mais à mon sens une opération de crowdfunding immobilier fonctionne avec des prêts, et donc une rémunération fixée à l’avance, sans partage de valeur avec le porteur de projet en cas de plus-value. Par conséquent, l’investisseur est un simple financeur de dette, ce qui ne correspond pas à un club deal.