Wise existe depuis 2011, lancé initialement sous le nom de TransferWise avec une promesse : des virements internationaux efficaces et les moins chers du marché. Leur offre de compte pro n’est venue qu’après. A l’inverse, Qonto s’est créé plus tard, en 2017, mais directement avec l’objectif de devenir la référence des banques pro en ligne en France, et même en Europe.

Vous hésitez entre les deux ? Ce comparatif Qonto vs Wise va éplucher chacun des critères essentiels (offres de paiement, d’encaissement, support client, prix, etc.) afin de vous aider à faire le meilleur choix, en fonction de vos besoins.

🥊 On enfile les gants de boxe, et on monte sur le ring !

Qonto vs Wise : les services bancaires de base

| Qonto | Wise | |

|---|---|---|

| Banque ou établissement de paiement ? | Etablissement de paiement (enregistré en France) | Etablissement de paiement (enregistré en Belgique) |

| Pays d’origine | France | Royaume-Uni |

| Compte pro pour indépendants (micro-entreprise, EI, …) ? |  | |

| Compte pro pour sociétés (SA, SAS, SARL, …) ? | | |

| Compte pro pour associations ? | | |

| IBAN | Français, espagnol, italien ou allemand | Belge initialement, mais compte multi-devises |

| Fonds de Garantie des Dépôts et de Résolution (garantie jusqu’à 100 000€) | | ? |

| Multi-utilisateurs | Jusqu’à 15 utilisateurs inclus | Non |

| Multi-comptes bancaires | | |

| Compte multi-devises | EUR uniquement | |

| Possibilité d’avoir un compte à découvert ? |  | |

Avec Qonto, on voit tout de suite que nous sommes dans du service traditionnel, bien fait. Toutes les sortes d’entreprises sont acceptées, que vous soyez indépendant, une SASU ou une EURL, une Société Anonyme (SA), ou même une association. L’IBAN peut être français (FR), espagnol (ES), italien (IT) ou allemand (DE), en fonction de là où vos entités sont localisées. Tous les entrepreneurs sont donc les bienvenus.

En plus, si aujourd’hui Qonto n’est qu’un établissement de paiement, et donc ne peut pas proposer de découvert, ils ont bien entamé les démarches pour devenir un établissement de crédit, et donc une « vraie » banque. Wise n’a pas entamé de telle démarche à ma connaissance.

Pas envie d’attendre Qonto pour avoir le droit à un découvert ? Si vous êtes indépendant, vous trouverez votre bonheuur avec la banque pro en ligne de BNP Paribas (mon avis sur Hello bank! Pro ici).

Là où Wise se démarque, c’est qu’il propose un compte multi-devises, tout à fait en ligne avec leur ADN tournée vers l’international. Vous pouvez ainsi obtenir des numéros de compte pour 24 devises différentes (euro, livre sterling, dollar américain, couronne danoise, franc suisse, yen, zloty, etc.).

En revanche il n’est pas très clair si Wise bénéficie d’une garantie protégeant vos fonds comme le FGDR, ni même si vous pouvez avoir plusieurs utilisateurs du compte. Bref, on sent que la France n’est pas une priorité en particulier pour Wise, et que le compte professionnel n’est pas son cœur d’activité non plus.

➡️ Si vous êtes dans une situation simple, où votre activité principale est en France, Qonto sera plus rassurant.

🥊 Qonto : 1 – Wise : 0

J’ai commencé ma série des comparatifs entre banques pro par le match des titans : Qonto vs Shine.

Qonto ou Wise : les abonnements et tarifs associés

Avec Wise c’est simple : vous payez 50€ une seule fois pour créer votre compte pro, et ensuite pas d’abonnement mensuel. Vous payez en fonction des services utilisés.

Chez Qonto, de manière plus classique, plusieurs formules sont proposées. A noter que si vous vous engagez sur un an, avec un paiement annuel, cela vous reviendra moins cher qu’en payant tous les mois.

| Qonto | |

|---|---|

| Offre de base (ex. indépendants, startup en phase de lancement) | Basic : 9€ HT / mois* (indépendants uniquement) |

| Offre standard (ex. professions libérales, startup en développement, TPE) | Smart : 19€ HT / mois* (indépendants uniquement) ou Essential : 49€ HT / mois* |

| Offre business (ex. PME, startup en phase d’accélération) | Business : 99€ HT / mois* |

| Offre entreprise (ex. grosses PME, ETI, scale up) | Enterprise : 199€ HT / mois* |

Avec Qonto, pour choisir vous devez d’abord bien poser vos besoins, puis identifier qu’elle abonnement y répond. Cela commence à 9€ HT / mois pour les indépendants (formule Basic), et cela grimpe jusqu’à 199€ / mois pour les entreprises ayant des gros volumes et nécessitant un grand nombre de services.

Vous cherchez une banque pro gratuite ? ça existe, il y en a même plusieurs ! Je les présente et les analyse dans mon article : Où trouver un compte pro en ligne gratuit ?

Il n’est pas évident de comparer l’offre de Qonto et de Wise, car par exemple dans la formule Basic à 9€ HT mensuel, vous avez 30 virements ou prélèvements SEPA inclus (puis 0,40€ par transaction au-delà). Avec Wise, pas d’abonnement, mais un virement en euros vous coûte 0,95€. Donc au-delà de 10 virements, mieux vaut choisir la formule Basic, cela sera plus économique.

Si votre entreprise est une TPE, voire plus gros, vous paierez minimum 49€ HT / mois avec l’offre Essential. Celle-ci inclut 150 virements ou prélèvements SEPA. Chez Wise, faire autant d’opérations vous coûterait plus cher.

➡️ La plupart du temps, l’argument du 0 abonnement de Wise ne tient pas la route face à Qonto quand on fait les comptes.

🥊 Qonto : 2 – Wise : 0

Grâce au code FINANCEHEROS3MOIS, profitez de 3 mois gratuits au lieu d’1, si vous partez sur un forfait annuel. Le code FINANCEHEROS2MOIS vous donne 2 mois gratuits, si vous optez pour un forfait mensuel.

En revanche, il peut être pertinent d’utiliser Wise pour ses transferts internationaux où cette fintech est plus compétitive, et garder Qonto pour le reste. Comme il n’y a pas d’abonnement Wise, vous ne payerez qu’à l’usage.

Qonto vs Wise : les cartes et moyens de paiement

| Qonto | Wise | |

|---|---|---|

| Virements et prélèvements SEPA | De 30 à 1 000 inclus par mois en fonction de la formule (0,40€ ou 0,25€ ou 0,10€ / opération au-delà) | 0,95€ par virement en EUR |

| Virements et prélèvements hors zone SEPA | Entre 1,8% et 0,56% de commissions sur les opérations sortantes en fonction de l’abonnement et des devises (et 5€ HT min.) | A partir de 0,44% seulement* |

| Virement instantané |  | |

| Visa ou Mastercard ? | Mastercard | Visa |

| Paiement par carte bancaire en devises étrangères | 2% à gratuit en fonction de la carte | A partir de 0,47% |

| Cartes virtuelles | 50 / mois incluses puis 1€/mois par carte suppl. (sauf 2€ HT / mois / carte si Basic) | 1 carte incluse dans les 50€ d’installation, puis 5€ par carte |

| Retraits d’espèces | De 0 inclus à illimités en fonction de la carte (1€ HT / retrait suppl.) | 2 retraits inclus par mois, pour 200€. 0,50€ par retrait suppl. et 1,75% de frais au-delà de 200€ |

| Dépôt d’espèces | | |

| Cashback | | |

| Encaissement de chèques | De 0 à 15 encaissements inclus (2€ HT / encaissement suppl.) | |

| Chéquier | | |

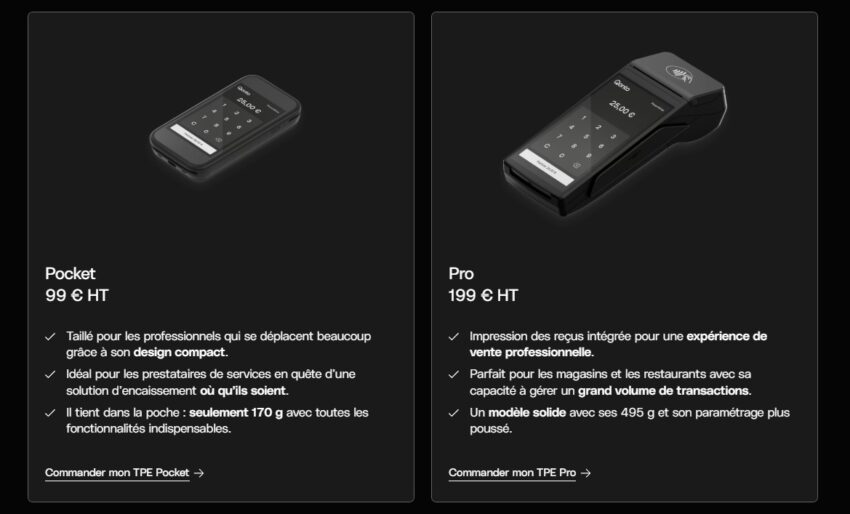

| Terminal de Paiement Electronique (TPE) | Pocket à 149€ HT ou Pro à 349€ HT | |

| Frais de TPE | 1,2% ou 0,8% en fonction de votre abonnement (pour les cartes de particuliers émises en Europe) | N/A |

Sur ce volet, nous avons encore des performances aux antipodes entre les deux comptes pro.

🌍 Pour tout ce qui est paiements à l’international, Wise est imbattable, avec des frais extrêmement bas, sans avoir d’abonnement à payer. Avec Qonto, c’est au moins 5€ HT de frais pour les virements SWIFT quand vous avez une formule d’entrée de gamme, et 1,8% ou 1,56% de frais dès qu’on sort des devises USD, GBP et CHF.

A l’inverse, si vous voulez effectuer vos paiements en zone euro, fournir des cartes bancaires à plusieurs membres de vos équipes, pouvoir encaisser des chèques ou des paiements par carte bancaire, alors Qonto s’impose sans conteste.

Pour ce round, avec des niveaux de services si différents, je vais être bon joueur et donner un point à chacun.

🥊 Qonto : 3 – Wise : 1

Si vous cherchez une banque pro plus complète que Wise, mais ayant aussi une fibre internationale développée, je vous conseille de regarder du côté de chez Revolut Business. Pour approfondir la question, j’ai écrit un avis consacré à Revolut Business, et j’ai réalisé un comparatif Qonto vs Revolut.

Qonto ou Wise : les services en plus

| Qonto | Wise | |

|---|---|---|

| Application mobile | | |

| Catégorisation des opérations | | |

| Paramétrage des cartes en ligne | | |

| Solutions de placement de trésorerie | | |

| Module de facturation | | |

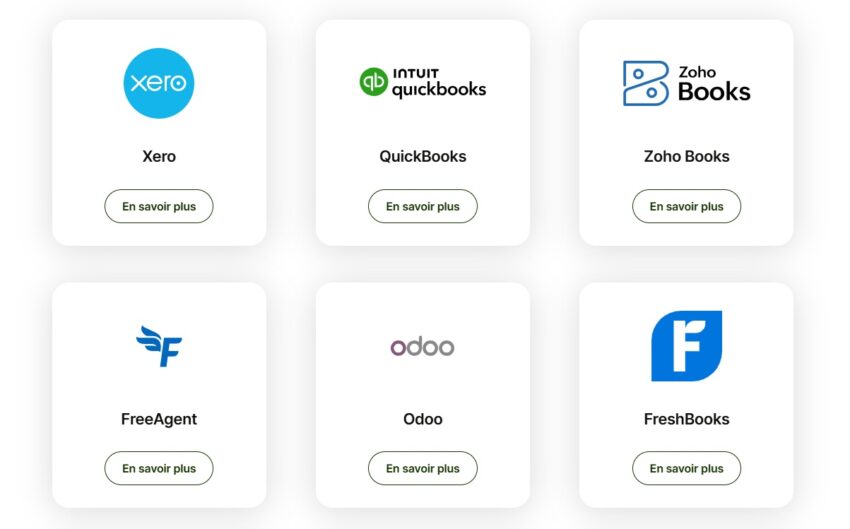

| Connexion aux outils comptables | | |

| Dépôt de capital en ligne | (69€ HT seul ou dans un pack) | |

| Offre partenaire pour financement | Via Defacto, Karmen, RiverBank ou Silvr | |

| Offre partenaire pour affacturage (optimisation de trésorerie) | Via Edebex | |

Le compte entreprise de Wise a le mérite de fournir :

- des outils de connexion aux logiciels comptables

- des solutions de placement de trésorerie (1,95% sur les euros, 3,74% sur les GBP et 4,07% sur les USD, mais attention, les infos fournies par Wise sont de 2024)

Néanmoins, ce niveau de service fait pâle figure comparé à l’étendue de l’offre de Qonto, qu’il s’agisse de solutions en propre, ou fournies via des partenariats.

✅ C’est simple, depuis que Qonto donne accès à un compte pro rémunéré (septembre 2025), Qonto couvre globalement l’ensemble de ce qui existe chez les comptes pro en ligne.

➡️ Dans cette partie, Qonto inflige un lourd uppercut à Wise, et nous ne sommes pas loin du KO.

🥊 Qonto : 4 – Wise : 1

Grâce au code FINANCEHEROS3MOIS, profitez de 3 mois gratuits au lieu d’1, si vous partez sur un forfait annuel. Le code FINANCEHEROS2MOIS vous donne 2 mois gratuits, si vous optez pour un forfait mensuel.

Qonto vs Wise : avis des clients et services support

| Qonto | Wise | |

|---|---|---|

| Tchat | | |

| Messages | | |

| Téléphone | | |

| Horaires d’ouverture | 7j / 7 et 24h / 24 | 7j / 7 et 24h / 24 |

| Avis Apple Store | 4,8/5 sur 58 000 avis | 4,8/5 sur 48 000 avis* |

| Avis Google Play | 4,7/5 sur 31 600 avis | 4,8/5 sur 1 470 000 avis* |

| Avis Trustpilot | 4,8/5 sur 41 709 avis | 4,4/5 sur 270 480 avis* |

Dans ce paragraphe, le combat entre les deux adversaires est plus équilibré.

Les deux comptes pro sont joignables par chat, email ou téléphone, dès lors que vous êtes client chez eux.

⭐ En ce qui concerne les retours des utilisateurs, les deux banques pro digitales bénéficient d’avis très favorables. Les moyennes sont très élevées, avec un grand nombre d’avis déposés des deux côtés.

➡️ Même si Wise n’arrive pas à se démarquer de Qonto sur ce point, c’est l’occasion d’être à égalité et de marquer un point de chaque côté.

🥊 Qonto : 5 – Wise : 2

Conclusion : Qonto gagne, sauf sur l’international

Dans de nombreux domaines, Qonto fait bien mieux que Wise, et au pire fait égalité. Il n’y a que sur les frais des virements à l’international, le domaine de prédilection de Wise, que ce dernier marque des points.

Finalement, Wise ne faisant pas payer d’abonnement, le mieux est peut-être pour vous de faire un combo avec Qonto d’un côté pour vos opérations de banque au quotidien, et Wise de l’autre dès que cela implique de convertir des devises. Evidemment, cela n’est pertinent que si vous avez suffisamment d’opérations à l’étranger pour que cela justifie d’avoir à gérer deux comptes.

Cela n’est pas pour rien, que depuis la fondation de Finance Héros, en 2021, nous utilisons Qonto comme banque principale. Si jamais vous envisagez de faire de même, mais que vous souhaitez aller encore plus loin, j’ai un peu de lecture pour vous :

Et si vous pensez à Wise pour un usage en tant que particulier, Antoine dans notre équipe a comparé Revolut et Wise, deux acteurs qui ont construit leur réputation sur les voyages à l’étranger :

- Le communiqué sur la demande d’agrément bancaire de Qonto, datant du 3 juillet 2025 : https://qonto.com/docs/pdf/qonto_cp%20agre%CC%81ment%20bancaire.pdf

Questions fréquentes

Peu de comptes pro en ligne permettent de déposer des espèces. A ma connaissance, il n’y a que Shine et Hello bank! Pro. Pour plus d’informations, lisez mon avis sur la banque Shine.

Indy ou Shine se démarquent particulièrement, mais d’autres acteurs ont aussi des atouts à faire valoir. Pour découvrir cela en détail, direction mon comparatif des comptes pro en ligne pour auto entrepreneur.

Si Qonto a de grandes ambitions en Europe, Finom également. Cette fintech n’a pas levé 16 millions d’euros en 2020, et encore 50 millions en 2024, juste pour faire de la figuration ! Parmi ses éléments distinctifs, vous trouverez une carte avec cashback très avantageuse. J’en parle plus dans mon avis sur la banque pro Finom.

Si vous êtes plutôt freelance / indépendants, Indy a de bonnes chances de vous convenir. En plus d’être une référence des logiciels de compta, ils fournissent un compte pro gratuit et de qualité (voir l’avis de Grégoire sur le logiciel de comptabilité et compte pro Indy). Si votre activité est plus importante, orientez-vous plus vers Pennylane peut-être. Super logiciel de comptabilité, la fintech a aussi développer des services de compte professionnel de plus en plus complets et qualitatifs (voir notre avis sur le compte pro et logiciel de compte Pennylane).

Pour une vision complète et comparée des principaux acteurs du marché, j’ai rédigé un comparatif des meilleures banques pro en ligne. Vous y trouverez une analyse de Qonto, Shine, Blank, Finom, Vivid, Fiducial, Revolut Business, etc. avec un classement en fonction de la taille de l’entreprise et de ses besoins.

Les banques pro traditionnelles sont souvent plus chères, et offrent une expérience digitale moins aboutie. De plus, certaines fonctionnalités, comme un logiciel de facturation, ne sont pas incluses. En revanche elles permettent d’encaisser des espèces ou d’avoir un chéquier, ce qui est rare voire inexistant chez plusieurs comptes pro en ligne.