Souscrire une assurance vie est aujourd’hui assez simple, surtout si vous passez par un des meilleurs contrat en ligne. Mais cela demande un minimum de rigueur.

➡️ Dans cet article, je vous explique comment souscrire une assurance vie étape par étape, qui peut le faire, quels documents sont demandés et quelles sont les erreurs éviter.

Souscrire une assurance vie : les étapes en résumé

🎯 Voici les principales étapes pour ouvrir une assurance vie.

| Étape | Ce qu’il faut faire |

| 1. Vérifier que vous pouvez souscrire | Majeur, mineur représenté par ses parents, majeur protégé, non-résident… les règles varient selon votre situation. |

| 2. Choisir le contrat | Courtier ou banque en ligne, CGP, robo-advisor… |

| 3. Comparer les frais | Frais sur versement, frais de gestion, frais d’arbitrage, frais propres aux supports. |

| 4. Préparer les documents | Pièce d’identité, justificatif de domicile, RIB, numéro fiscal, origine des fonds. |

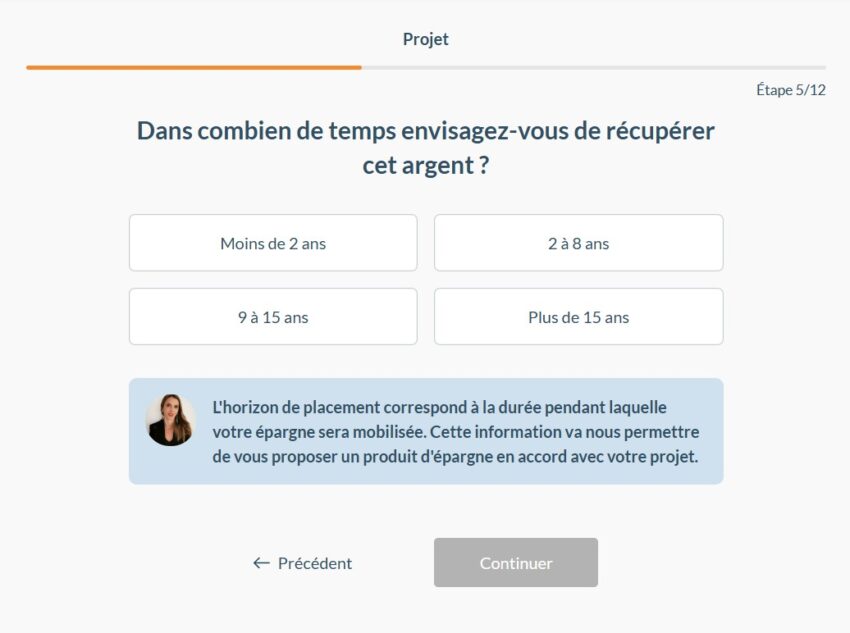

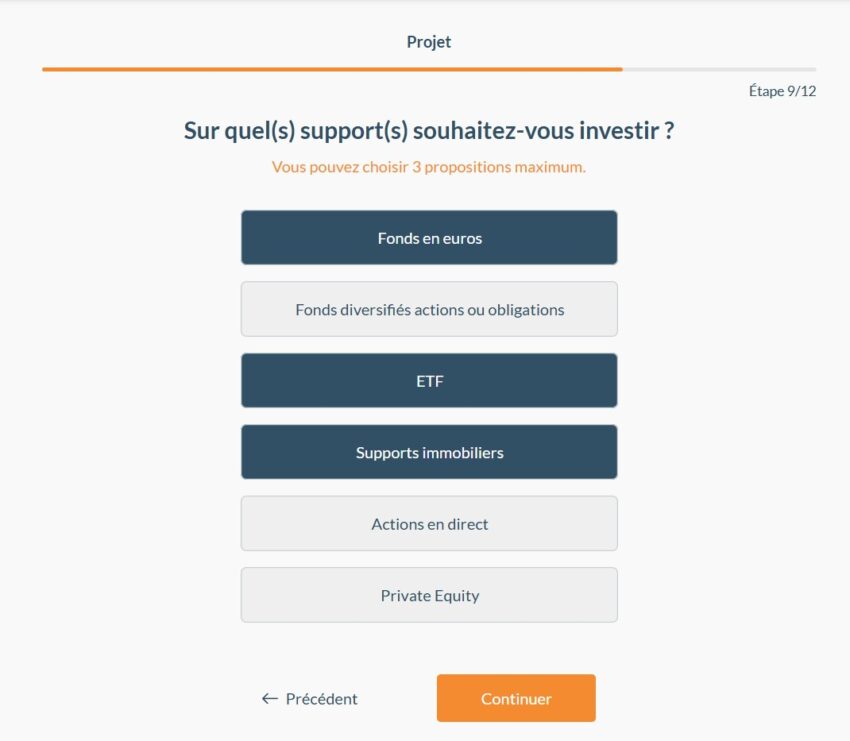

| 5. Remplir le questionnaire client | Objectifs, horizon de placement, expérience financière, tolérance au risque. |

| 6. Choisir le mode de gestion | Gestion libre, gestion pilotée ou gestion mixte (les deux). |

| 7. Sélectionner les supports | Fonds euros, ETF, fonds actions (OPCVM), SCPI, obligations, private equity selon les contrats. |

| 8. Rédiger la clause bénéficiaire | Clause standard ou personnalisée selon votre situation familiale et patrimoniale. |

| 9. Faire le premier versement | Le montant minimum dépend du contrat. |

| 10. Signer le contrat | Signature électronique ou dossier papier selon l’intermédiaire. |

| 11. Vérifier l’ouverture | Contrôlez les supports investis, la clause bénéficiaire et les documents reçus. |

Vous ne savez pas encore quel contrat choisir ? Consultez notre comparatif des meilleures assurances vie.

Qui peut souscrire une assurance vie ?

En principe, une personne majeure capable peut ouvrir une assurance vie. Mais certaines situations nécessitent une assistance ou une représentation.

| Situation | Peut souscrire seul ? | À retenir |

| Majeur capable | Oui | Cas le plus simple. |

| Mineur non émancipé | Non | Les parents ou représentants légaux peuvent souscrire pour lui. |

| Mineur émancipé | Oui | Un mineur émancipé peut souscrire lui-même. |

| Majeur sous sauvegarde de justice | Oui | En principe, il conserve sa capacité. |

| Majeur sous curatelle | Oui, avec assistance | Le curateur doit l’assister. |

| Majeur sous tutelle | Non | Le tuteur peut souscrire avec autorisation du juge. |

| Majeur sous habilitation familiale | Non, en pratique | La personne habilitée peut souscrire avec autorisation du juge selon les cas. |

| Non-résident fiscal français | Parfois | Cela dépend des assureurs et du pays de résidence. |

| US Person | Rarement | Beaucoup d’assureurs refusent les contribuables américains pour des raisons de conformité. |

Si vous êtes une personne majeure capable ou un mineur émancipé, souscrire une assurance vie ne posera pas de problème.

🚨 En revanche, un mineur non émancipé ne peut pas souscrire seul : ses représentants légaux doivent agir pour lui (typiquement, les parents). De même, les majeurs protégés peuvent être assistés ou représentés selon leur régime de protection.

➡️ En pratique, même si la loi autorise la souscription dans de nombreuses situations, chaque assureur conserve ses propres règles commerciales. En effet, certains contrats en ligne peuvent refuser les non-résidents, les résidents de certains pays, les US Persons ou les dossiers complexes.

Peut-on ouvrir une assurance vie pour quelqu’un d’autre ?

💡 Oui, mais il faut distinguer le souscripteur, l’assuré et le bénéficiaire.

- Le souscripteur est la personne qui signe le contrat et effectue les versements.

- L’assuré est la personne sur la tête de laquelle repose le contrat.

- Le bénéficiaire est la personne qui recevra les capitaux en cas de décès de l’assuré.

🔎 Le plus souvent, vous êtes à la fois le souscripteur et l’assuré. Par exemple, vous ouvrez une assurance vie à votre nom, vous versez de l’argent dessus, et vous désignez votre conjoint ou vos enfants comme bénéficiaires en cas de décès.

Mais il est aussi possible d’ouvrir un contrat dans une configuration différente. Par exemple, des parents peuvent ouvrir une assurance vie au nom de leur enfant mineur. Dans ce cas, l’enfant est titulaire du contrat, mais ce sont les représentants légaux qui agissent pour lui.

🚨 Attention : si vous souscrivez un contrat reposant sur la tête d’une autre personne, celle-ci doit donner son consentement écrit.

Avant de souscrire : choisir le bon contrat

Aujourd’hui, la souscription d’une assurance-vie est simple : les processus sont digitalisés et vous pouvez tout faire de chez vous, quand vous le souhaitez.

🎯 Le vrai enjeu, c’est donc de choisir le bon contrat.

En effet, deux assurances vie peuvent avoir des frais et des supports très différents. Or ces différences peuvent peser lourdement sur la performance à long terme, Cf. l’impact des frais sur votre assurance-vie.

🔎 Avant d’ouvrir une assurance vie, vérifiez notamment :

| Pourquoi c’est important ? | |

| Frais sur versement | Ils réduisent immédiatement le montant investi. À éviter autant que possible. |

| Frais de gestion du fonds euro | Ils diminuent le rendement servi sur la poche sécurisée. |

| Frais de gestion des unités de compte | Ils s’appliquent chaque année et réduisent mécaniquement votre performance. |

| Frais d’arbitrage | Ils peuvent pénaliser les changements de supports. |

| Qualité du fonds euro | Important si vous voulez sécuriser une partie de votre épargne. |

| Nombre d’ETF disponibles | Utile si vous voulez investir simplement et économiser sur les frais. |

| Supports immobiliers | SCPI, SCI, OPCI : tous les contrats ne se valent pas. |

| Ticket d’entrée | Certains contrats commencent à 500 €, d’autres à 5 000 € ou plus. |

| Modes de gestion | Gestion libre, pilotée, sous mandat, options automatiques. Il est parfois possible de combiner plusieurs modes de gestion. |

| Service client et espace en ligne | Important pour gérer votre contrat quand vous le souhaitez et dans la durée. |

➡️ L’idée n’est pas forcément de trouver “le contrat parfait”, mais d’éviter les contrats trop chers ou trop limités. Et surtout, de trouver l’assurance-vie la plus adaptée à vos besoins.

🏅 Pour vous aider à faire le bon choix, consultez notre classement des meilleures assurances vie.

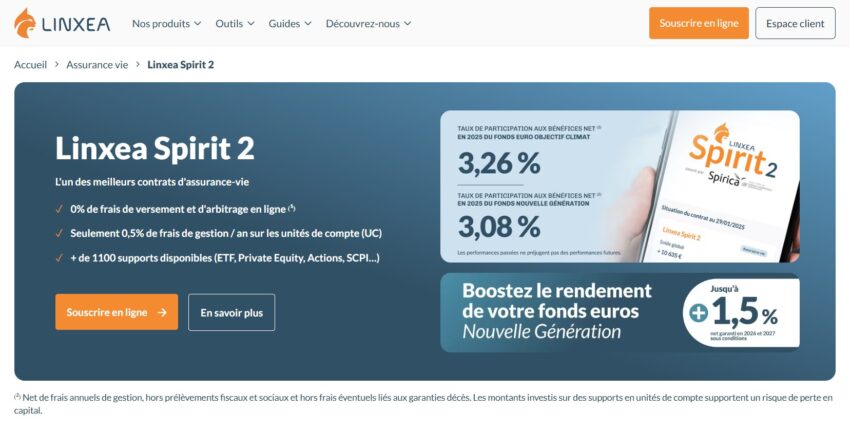

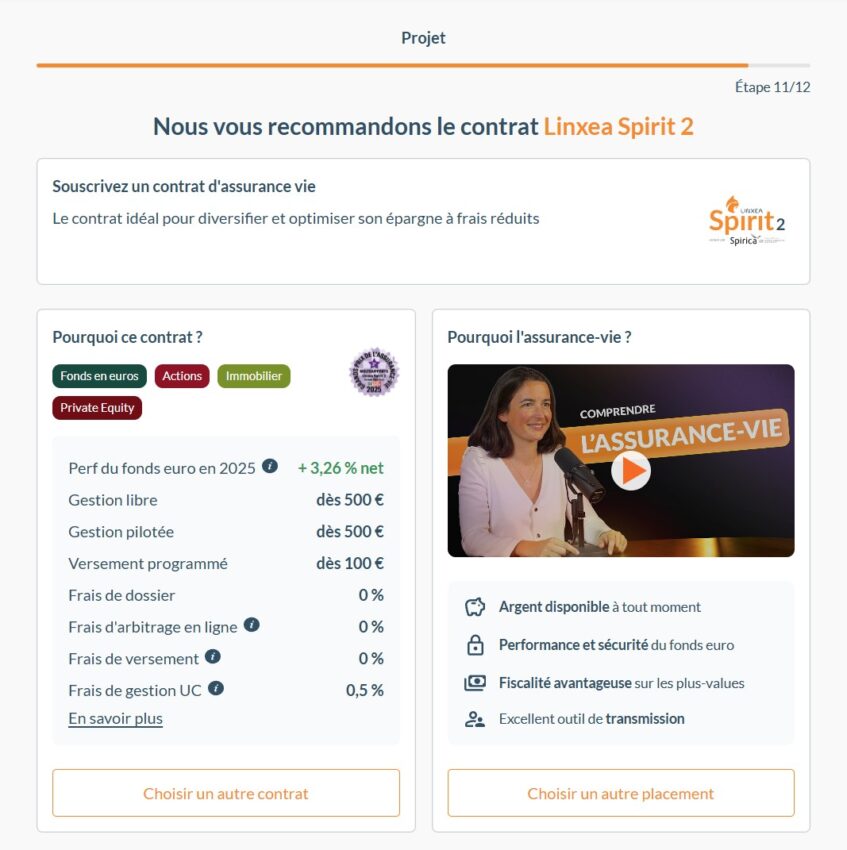

Exemple concret : souscrire une assurance vie Linxea Spirit 2

Pour rendre les étapes plus concrètes, je vais prendre l’exemple de Linxea Spirit 2, un excellent contrat d’assurance vie en ligne assuré par Spirica. 👇

| Contrat | Linxea Spirit 2, assuré par Spirica |

| Souscription | En ligne |

| Versement initial | 500 € minimum |

| Versements libres | À partir de 100 € |

| Frais d’entrée | 0 % |

| Frais sur versement | 0 % |

| Frais d’arbitrage en ligne | 0 %, hors exceptions prévues au contrat |

| Frais de gestion UC | 0,50 % par an |

| Supports disponibles | Plus de 1 100 supports, dont ETF, actions, SCPI, private equity |

| Mode de gestion | Gestion libre, pilotée ou les deux |

| Offre | Linxea Spirit 2 : + 1,50% de bonus offerts |

🔎 Concrètement, la souscription se déroule ainsi :

- Allez sur la page de Linxea Spirit 2 sur le site Linxea.

- Remplissez le questionnaire investisseur afin de connaitre votre profil de risque.

- Puis vous choisissez le ou les modes de gestion : libre, pilotée ou les deux.

- Vous sélectionnez vos supports (en gestion libre) et vos thématiques d’investissement.

- Vous rédigez ou validez la clause bénéficiaire.

- Effectuez le premier versement.

- Signez électroniquement.

- Enfin, vous recevez les documents contractuels. Pensez à les sauvegarder.

➡️ Pour en avoir fait personnellement l’expérience, souscrire une assurance vie en ligne peut être très rapide. En effet, j’avais tous mes documents à portée de main et cela m’a pris une dizaine de minute seulement.

Quels documents pour souscrire une assurance vie ?

🎯 Les documents demandés peuvent varier selon l’assureur, le montant versé et votre situation personnelle. Mais, dans la plupart des cas, vous devrez fournir :

- une pièce d’identité en cours de validité ;

- un justificatif de domicile récent (facture d’électricité, de gaz, box internet…) ;

- un RIB/IBAN à votre nom ;

- votre numéro d’identification fiscale (NIF), disponible sur votre déclaration d’impôts ;

- une déclaration de résidence fiscale ;

- un justificatif d’origine des fonds ;

- parfois un justificatif de revenus ou de patrimoine ;

- parfois un justificatif complémentaire en cas de mineur, majeur protégé, non-résident ou montant important.

Les questions de conformité

🚨 L’assureur peut aussi vous demander des informations sur l’origine des sommes versées. Par exemple :

- épargne personnelle ;

- salaire ;

- vente immobilière ;

- succession ;

- donation ;

- rachat d’un autre contrat ;

- cession de titres ;

- indemnité ou prime exceptionnelle.

Attention : il faut pouvoir justifier de l’origine des fonds preuves à l’appui. Par exemple, un acte de vente immobilière ou un relevé de compte épargne.

Ces demandes peuvent sembler intrusives, mais elles sont justifiées par les obligations de connaissance client, de lutte contre le blanchiment et le devoir de conseil. D’ailleurs, vos informations doivent également être mise à jour régulièrement.

Le questionnaire avant souscription : à quoi sert-il ?

💡 Avant de valider votre souscription, l’assureur ou le courtier vous pose un certain nombre de questions : sur vos revenus, vos connaissances des marchés financiers, votre patrimoine global, etc…

Ce questionnaire n’est pas une simple formalité. En effet, il sert à vérifier que le contrat et les supports proposés sont cohérents avec votre profil et vos besoins.

🚨 Donc je vous conseille de répondre sincèrement. Ce n’est pas un test de connaissance ou un « flicage » mais un véritable outil pour vous recommander un contrat adapté.

Gestion libre ou gestion pilotée : que choisir ?

Au moment de souscrire, vous devez choisir un mode de gestion. C’est une étape importante, car elle détermine qui prend les décisions d’investissement.

| Mode de gestion | Principe | Pour qui ? |

| Gestion libre | Vous choisissez vous-même les supports. | Pour les épargnants autonomes qui veulent réduire les frais au maximum |

| Gestion pilotée | Vous déléguez l’allocation à un professionnel selon un profil de risque. | Pour ceux qui veulent être accompagnés. |

| Gestion mixte | Une partie du contrat est gérée librement, l’autre en piloté. | Pour combiner autonomie et délégation. |

| Options automatiques | Arbitrages automatiques, sécurisation des gains, investissement progressif. | Pour automatiser certaines décisions. |

La gestion libre

En gestion libre, vous sélectionnez vous-même vos supports : fonds euro, ETF, SCPI, fonds actions, fonds obligataires, private equity, etc.

➡️ C’est le mode de gestion le plus flexible et économique. Mais aussi celui qui demande le plus d’implication. Car vous devez construire votre allocation, la suivre et éventuellement la rééquilibrer en réalisant des arbitrages.

La gestion pilotée

En gestion pilotée, vous déléguez la gestion à un professionnel. Vous choisissez généralement un profil : prudent, équilibré, dynamique, offensif, etc.

➡️ C’est plus simple, mais ce service à un prix. Et des frais supplémentaires peuvent s’ajouter aux frais de gestion du contrat et des supports.

Pour en savoir plus, consultez notre comparatif des meilleures gestion pilotées.

La gestion mixte

Certains contrats (comme Linxea Spirit 2) permettent de combiner les deux modes de gestion. Par exemple, vous pouvez placer une partie en gestion libre sur fonds euro et ETF, et une autre partie en gestion pilotée.

➡️ C’est une solution intéressante si vous voulez garder la main sur une partie de votre contrat, tout en déléguant le reste.

Quels supports choisir à l’ouverture ?

Une assurance vie multisupport peut proposer plusieurs types de placements. Avec deux principaux : le fonds euro et les unités de compte.

Le fonds euro

🔒 Le fonds euro est le support sécurisé de l’assurance vie. Le capital y est garanti par l’assureur, hors frais. Il convient aux épargnants prudents ou pour sécuriser une partie de votre allocation.

➡️ Trouvez le meilleur fonds euro dans notre comparatif.

Les unités de compte

Les unités de compte sont tous les autres supports d’une assurance-vie, en dehors du fonds euro : actions, obligations, immobilier (SCPI), ETF, OPCVM, etc.

➡️ Retenez que les unités de compte n’offrent aucune garantie en capital, contrairement au fonds euro.

Les ETF

Les ETF sont des fonds indiciels cotés qui répliquent un indice, comme le MSCI World, le S&P 500 ou l’Euro Stoxx 50. Ce sont les unités de compte à privilégier pour construire une allocation diversifiée à frais réduits.

Mais attention, tous les contrats d’assurance vie ne proposent pas des ETF. Et certains appliquent des frais spécifiques sur ces supports.

➡️ Voir notre article sur les ETF dans l’assurance vie pour plus de détails.

Les supports immobiliers (SCPI)

Certains contrats permettent d’investir en SCPI, SCI ou OPCI. Cela peut être utile pour diversifier son assurance vie avec de l’immobilier, mais il faut surveiller :

- les frais d’entrée ;

- les frais de gestion ;

- le délai de jouissance ;

- la liquidité ;

- le taux de reversement des loyers ;

- les conditions de sortie.

💡 D’ailleurs, il est peut être très avantageux fiscalement d‘investir en SCPI via une assurance-vie.

Exemples de profils et d’allocation

| Profil | Exemple d’allocation possible |

| Prudent | Majorité fonds euro, petite part d’unités de compte. |

| Équilibré | Fonds euro + ETF diversifiés + éventuellement immobilier. |

| Dynamique | Majorité ETF/actions/UC, avec horizon long terme. |

➡️ Ce sont des exemples un peu caricaturaux, pour vous donner une idée. Mais votre allocation dépend avant tout de votre âge, de votre horizon, de votre patrimoine, de votre tolérance au risque et de vos objectifs.

La clause bénéficiaire : une étape essentielle

🎯 La clause bénéficiaire désigne les personnes qui recevront les capitaux en cas de décès de l’assuré.

C’est l’une des étapes les plus importantes de la souscription. Pourtant, elle est souvent validée trop rapidement.

La clause standard

✅ La plupart des contrats proposent une clause standard du type :

“Mon conjoint, à défaut mes enfants nés ou à naître, vivants ou représentés, à défaut mes héritiers.”

Cette clause peut suffire dans la majorité des cas « simples ». Mais elle n’est pas toujours adaptée.

La clause personnalisée

En effet, une clause personnalisée peut être utile si :

- vous êtes en famille recomposée, pacsé ou en concubinage ;

- vous voulez avantager un bénéficiaire en particulier ;

- vous souhaitez répartir le capital entre plusieurs personnes ;

- vous voulez prévoir des bénéficiaires de second rang ;

- vous voulez éviter certaines ambiguïtés ;

- vous avez un objectif de transmission patrimoniale précis.

💡 De même, pensez à vérifier régulièrement votre clause personnalisée.

Les points à vérifier

❗Avant de signer, vérifiez notamment :

- l’identité exacte des bénéficiaires ;

- l’ordre des bénéficiaires ;

- la présence de bénéficiaires de second rang ;

- la mention “vivants ou représentés” pour les enfants ;

- les conséquences en cas de divorce, séparation, décès ou naissance ;

- l’adéquation de la clause avec votre testament et votre régime matrimonial.

Une clause bénéficiaire peut être modifiée après la souscription, sauf si le bénéficiaire a accepté le bénéfice du contrat dans les formes prévues.

Faire le premier versement

➡️ Pour valider l’ouverture d’une assurance vie, vous devez faire un premier versement. Le montant minimum dépend du contrat.

Le premier versement peut être effectué par virement, prélèvement ou parfois par chèque. En ligne, le prélèvement ou le virement est souvent privilégié.

💡 À ce stade, trois conseils :

- Ne versez pas trop vite une grosse somme si vous n’avez pas encore bien lu tous les détails du contrat.

- Vérifiez les frais sur versement : dans un bon contrat en ligne, ils sont de 0%.

- Conservez la preuve de l’origine des fonds, surtout si le montant est important.

Après l’ouverture, vous pourrez généralement faire :

- des versements libres ou programmés ;

- des arbitrages ;

- des rachats partiels ou totaux ;

- des changements de bénéficiaires ;

- ou une modification du mode de gestion selon le contrat.

Contrairement à une idée reçue, l’argent placé en assurance vie n’est pas bloqué pendant 8 ans. Vous pouvez effectuer un retrait à tout moment et autant de fois que vous le souhaitez avant les 8 ans de votre contrat.

C’est uniquement la fiscalité de l’assurance vie qui devient plus avantageuse après 8 ans.

Signer le contrat et conserver les documents

🔎 Avant la signature, l’assureur ou le courtier a l’obligation de vous remettre plusieurs documents :

- la notice d’information ;

- la proposition d’assurance ou d’adhésion ;

- le document d’information clé (DIC) du contrat et des supports proposés ;

- ainsi qu’un document formalisant vos exigences, vos besoins et les raisons du conseil fourni.

En cas de défaut de remise des documents obligatoires, le délai de renonciation peut être prolongé selon l’article L132-5-2 du Code des assurances.

🛑 Et surtout, ne signez pas un contrat que vous ne comprenez pas. Si certains frais ou certaines options ne sont pas clairs, demandez une explication avant de valider. Car le premier risque d’un investisseur, c’est le manque d’informations.

Peut-on changer d’avis après avoir souscrit ?

✅ Oui. Après la conclusion du contrat, vous disposez d’un délai de renonciation de 30 jours calendaires.

La renonciation doit être effectuée par lettre recommandée avec accusé de réception. Ou par envoi recommandé électronique avec demande d’avis de réception, à l’adresse indiquée dans le contrat.

Le délai commence à courir à partir du moment où vous êtes informé que le contrat est conclu. En cas de renonciation, l’assureur doit vous restituer les sommes versées dans un délai maximum de 30 jours calendaires à compter de la réception de la demande.

🚨 Mais si l’assureur n’a pas remis les documents et informations précontractuelles obligatoires, ce délai peut être prorogé, pour un souscripteur de bonne foi. Et ce, jusqu’au 30e jour suivant la remise effective des documents, dans la limite de 8 ans.

Que faire après l’ouverture du contrat ?

🔎 Une fois le contrat ouvert, ne l’oubliez pas dans un coin ! Voici les vérifications à faire dans les semaines qui suivent :

| Point à vérifier | Pourquoi ? |

| Supports investis | Vérifiez que le premier versement a bien été investi comme prévu. |

| Répartition fonds euro / UC | Assurez-vous que l’allocation correspond à votre profil. |

| Clause bénéficiaire | Contrôlez les noms, l’ordre et la formulation. |

| Frais appliqués | Vérifiez l’absence de frais inattendus. |

| Documents reçus | Conservez les conditions générales et la preuve de souscription. |

| Versements programmés | Vérifiez leur montant et leur fréquence. |

| Accès client | Testez votre espace en ligne. |

Ensuite, faites un point régulièrement, par exemple une fois par an. Ainsi, ce sera l’occasion de :

- rééquilibrer votre allocation si besoin ;

- augmenter ou diminuer vos versements ;

- mettre à jour votre clause bénéficiaire ;

- revoir votre profil de risque ;

- arbitrer si votre stratégie a changé ;

- ouvrir un autre contrat si cela a du sens.

Les erreurs à éviter au moment de souscrire

💡 Voici les erreurs les plus fréquentes à éviter si vous souhaitez souscrire une assurance vie.

1. Ouvrir le contrat de votre banque sans comparer

Les contrats des banques et assureurs traditionnels sont souvent les pires assurances-vie. Avant de souscrire, comparez les frais et les supports disponibles. Par exemple avec notre classement des meilleures assurance-vie.

2. Accepter des frais sur versement

Des frais d’entrée de 2 %, 3 % ou 4 % réduisent immédiatement votre capital investi. Sur une assurance vie long terme, mieux vaut privilégier les contrats sans frais de versement.

3. Négliger les frais de gestion

Les frais de gestion sont prélevés chaque année. Une différence de 0,50 % ou 1 % par an peut représenter un écart énorme sur 10, 20 ou 30 ans. Cf. comprendre les frais de l’assurance-vie.

4. Choisir un contrat sans ETF

Si vous voulez investir simplement en Bourse et limiter un maximum les frais, vérifiez que le contrat propose des ETF de qualité.

5. Valider trop vite la clause bénéficiaire

La clause bénéficiaire est centrale pour la transmission. Une clause mal rédigée peut créer des conflits ou produire un résultat contraire à votre objectif.

6. Investir trop risqué dès l’ouverture

Les unités de compte peuvent varier à la hausse comme à la baisse. Si vous débutez ou disposez d’un horizon de placement court, évitez de placer 100 % de votre versement sur des supports risqués sans comprendre la volatilité.

7. Confondre assurance vie et assurance décès

L’assurance vie est un produit d’épargne et de transmission. Alors que l’assurance décès est un contrat de prévoyance qui verse un capital si l’assuré décède pendant la période couverte. Comme pour une assurance auto, les cotisations sont à fonds perdus.

8. Oublier de mettre à jour le contrat

Mariage, divorce, naissance, décès, expatriation, changement patrimonial : votre assurance vie doit évoluer avec vous, vos objectifs et vos besoins.

10. Ne pas lire les conditions spécifiques des supports

SCPI, ETF, actions, private equity, produits structurés : certains supports peuvent avoir des frais ou des risques particuliers.

Conclusion : comment bien souscrire une assurance vie ?

💡 Aujourd’hui, souscrire une assurance vie n’est pas compliqué. Mais il faut le faire méthodiquement.

Commencez par choisir un contrat solide, avec des frais raisonnables et des supports adaptés à votre stratégie.

Ensuite, pour fluidifier la souscription, préparez vos documents : pièce d’identité, justificatif de domicile, déclaration d’impôts…

Il ne vous reste plus qu’à remplir sérieusement le questionnaire investisseur, choisir votre mode de gestion, vos supports et prendre le temps de rédiger correctement la clause bénéficiaire.

Une fois le contrat ouvert, vérifiez les documents, la répartition de votre épargne et la clause bénéficiaire.

➡️ Et n’oubliez pas : vous disposez d’un délai de renonciation de 30 jours si vous changez d’avis.

Nous avons comparé plus de 200 contrats pour trouver le meilleur !

FAQ : comment souscrire une assurance vie ?

Pour souscrire une assurance vie, vous devez choisir un contrat, fournir vos justificatifs, remplir un questionnaire client, sélectionner un mode de gestion, choisir vos supports d’investissement, désigner les bénéficiaires, effectuer un premier versement et signer le contrat.

Une personne majeure capable ou un mineur émancipé peuvent ouvrir une assurance vie. Un mineur non émancipé doit demander à ses parents ou représentants légaux. Et les majeurs protégés peuvent être assistés ou représentés, selon leur régime de protection.

Oui. Les parents ou représentants légaux peuvent ouvrir une assurance vie au nom d’un enfant mineur. Le mineur ne souscrit pas seul, mais il est titulaire du contrat.

Oui. De nombreux contrats peuvent être souscrits 100 % en ligne, avec signature électronique et premier versement par virement ou prélèvement.

Oui. Vous disposez d’un délai de renonciation de 30 jours calendaires après avoir été informé de la conclusion du contrat. L’assureur doit ensuite restituer les sommes versées dans un délai maximum de 30 jours après réception de votre demande.

Oui. Vous pouvez détenir autant d’assurance vie que vous le souhaitez ! Cela peut être utile pour diversifier les assureurs, les fonds euros, les supports d’investissement, les modes de gestion ou les clauses bénéficiaires.

Non. L’argent n’est pas bloqué pendant 8 ans. Vous pouvez effectuer un rachat partiel ou total à tout moment. En revanche, la fiscalité des gains devient plus favorable après 8 ans.

-

- Service-public — Contrat d’assurance-vie : souscription : règles de souscription, capacité juridique, mineurs, majeurs protégés, obligations du souscripteur, clause bénéficiaire et délai de renonciation.

- Code des assurances — Article L132-5-1 : délai de renonciation de 30 jours calendaires et restitution des sommes versées.

-

- ABE Info Service — Que faut-il savoir avant de souscrire une assurance vie ? : devoir d’information, devoir de conseil, documents précontractuels, DIC, risques, frais et supports.

-

- AMF — Investir dans une assurance vie : fonctionnement général de l’assurance vie, supports en fonds euros et unités de compte, retraits et objectifs patrimoniaux.