Les entreprises qui réalisent des bénéfices peuvent soit verser ces bénéfices aux actionnaires, soit les réinvestir pour soutenir leur développement. Lorsqu’une partie des bénéfices est versée aux actionnaires, on dit que l’entreprise verse des dividendes. Notez qu’une entreprise peut aussi effectuer des rachats d’actions, ce qui est une autre façon de rémunérer les actionnaires.

Vous aussi, vous souhaitez toucher des dividendes ? Investir en bourse est plus simple qu’il n’y paraît. On vous explique ici comment débuter en bourse !

Qu’est-ce qu’un dividende ?

Un dividende est la fraction des bénéfices qu’une entreprise verse à ses actionnaires. C’est une forme de rémunération qui récompense ceux qui détiennent des actions, en complément d’une éventuelle plus-value liée à la hausse du cours de l’action.

⚠️ Toutes les entreprises ne versent pas de dividendes : certaines préfèrent réinvestir leurs bénéfices pour financer leur croissance. Mais pour les sociétés matures et bien établies, le versement régulier d’un dividende est souvent un signe de stabilité et de solidité financière.

Comment fonctionnent les dividendes ?

Sur proposition du conseil d’administration de l’entreprise, ou sur proposition de son président, l’assemblée générale des actionnaires décide du montant du prochain dividende (ou de ne pas verser de dividendes).

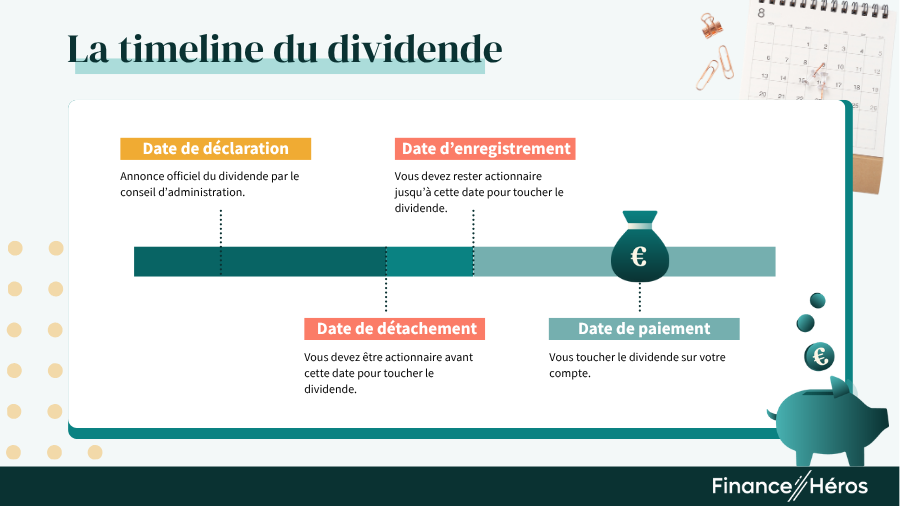

Pour une société cotée en bourse, le versement d’un dividende suit un calendrier précis :

- Le dividende est déclaré (declaration date) : le conseil d’administration annonce officiellement le dividende ainsi que son montant et le moment auquel il sera versé.

- Le dividende est détaché (ex-dividend date). C’est la date la plus importante pour les actionnaires. Si vous n’êtes pas actionnaire avant la date de détachement, vous ne toucherez pas le dividende. C’est pour cela qu’on parle aussi de date « ex-dividende ».

- L’entreprise vérifie la liste des actionnaires (record date): seuls ceux qui sont encore actionnaires à la fin de cette journée (souvent à J+1 ou J+2) recevront le dividende. Il faut donc acheter l’action au plus tard à J-1 ou J-2 avant la date d’enregistrement pour toucher le dividende.

- Le dividende est payé (payment date) : en tant qu’actionnaire, vous recevez alors le montant du dividende pour chaque action que vous possédez.

La grande majorité des entreprises verse un dividende trimestriel. Si l’assemblée décide d’un dividende de 1€, vous recevrez alors 0,25 € par action tous les trois mois.

Les différents types de dividendes

Une entreprise peut décider de verser un dividende de trois façons différentes :

- Les dividendes en espèces : c’est la forme de dividende la plus commune. Vous recevez alors un montant en euros (ou dans la devise de l’entreprise, qui sera convertie par votre courtier).

- Les dividendes en actions : c’est une façon de verser des dividendes assez courante pour les entreprises cotées en bourse. Dans ce cas, en tant qu’actionnaire, vous recevez des actions nouvellement émises. Similaire à un fractionnement d’action (ou stock split), le dividende en action permet d’accroître la liquidité du titre.

- Les dividendes en nature. Dans ce cas l’entreprise rémunère ses actionnaires avec des biens de toutes sortes : vin, or, immeubles… Bien entendu, cela ne concerne pas les entreprises cotées en bourse.

En plus des dividendes récurrents, il arrive qu’une société verse un dividende exceptionnel. Comme son nom l’indique, le dividende exceptionnel est lié à un événement exceptionnel, par exemple la vente d’une filiale ou une victoire dans une procédure judiciaire.

Comment le dividende influence-t-il le cours de l’action ?

Le versement d’un dividende a un impact immédiat sur le cours de l’action, mais ses effets vont au-delà d’un simple ajustement comptable. Si la théorie financière suggère une neutralité du dividende, la réalité des marchés montre que les investisseurs y attachent souvent une forte valeur symbolique. Décryptons ensemble les mécanismes à l’œuvre.

Le principe de la neutralité du dividende

En théorie, le versement d’un dividende ne crée pas de richesse supplémentaire. C’est ce qu’on appelle la neutralité du dividende. En effet, à la date de détachement, le cours de l’action baisse mécaniquement du montant du dividende. Par exemple, si une action valait 100 € la veille et que l’entreprise verse un dividende de 3 €, son cours ouvrira à 97 € le lendemain.

Cela s’explique simplement : l’entreprise a distribué une partie de sa trésorerie à ses actionnaires, elle vaut donc un peu moins. En achetant juste avant la date de détachement, on ne peut pas espérer faire un “coup” financier : ce que vous gagnez en dividende, vous le perdez en valeur d’action.

La perception du signal dividendes par les actionnaires

Dans les faits, le versement d’un dividende est souvent interprété par les investisseurs comme un signal positif. Une entreprise qui maintient ou augmente son dividende envoie un message de confiance : elle a les moyens de rémunérer ses actionnaires et anticipe une stabilité ou une croissance de ses résultats.

Toutefois, théoriquement, une entreprise ne devrait pas verser de dividende si elle est en mesure de réinvestir ses bénéfices pour en tirer un rendement plus élevé que ce que ses actionnaires peuvent obtenir par ailleurs. L’absence de dividendes n’est donc pas nécessairement l’indication d’une mauvaise santé financière.

On distingue donc deux types d’entreprises. :

- les entreprises matures qui maîtrisent leur marché et qui auront tendance à verser un dividende élevé ;

- les entreprises en croissance qui préféreront réinvestir leurs bénéfices pour innover et gagner des parts de marché.

D’après les données historiques, sur le long terme, le growth investing, qui consiste à investir dans des actions de croissance, est plus performant, mais plus volatil. A contrario, en sélectionnant des actions à forts dividendes, vous réduisez votre prise de risque et vous vous assurez une rente régulière, mais cela ne permet pas d’obtenir de meilleures performances.

Pourquoi investir dans des entreprises versant des dividendes réguliers ?

La stratégie dite de dividend investing consiste à sélectionner des entreprises connues pour leur régularité dans le versement de dividendes. Ce type de placement peut répondre à un objectif de revenus complémentaires ou de stabilité à long terme, même si ces revenus ne sont jamais garantis.

En investissant dans plusieurs sociétés solides versant des dividendes réguliers, vous pouvez construire un portefeuille plus prévisible, moins exposé à la volatilité des marchés.

Rendement potentiellement élevé

Le rendement d’une action correspond au dividende versé rapporté au prix de l’action. Certaines entreprises sont capables d’offrir des rendements supérieurs à 5% ou 6% par an, ce qui peut représenter une alternative intéressante à d’autres formes d’épargne plus classiques.

⚠️ Cependant, prudence : un rendement élevé peut aussi être le signe d’un problème. Si le cours de l’action a chuté fortement, le rendement grimpe mécaniquement, mais cela peut indiquer que les investisseurs anticipent une baisse future du dividende. Il est donc essentiel d’analyser les fondamentaux de l’entreprise et ses perspectives de croissance avant d’investir.

Réduction de volatilité

Les entreprises versant des dividendes réguliers évoluent souvent sur des marchés matures, avec des revenus et une rentabilité stables. Ce sont parfois des “vaches à lait” : elles génèrent beaucoup de trésorerie, mais n’ont plus beaucoup d’opportunités d’investissement.

Ces sociétés sont généralement moins sensibles aux aléas du marché que les valeurs de croissance. Elles peuvent donc offrir une meilleure résilience en période de turbulences économiques, à condition bien sûr que leurs fondamentaux restent solides.

Revenus réguliers

Un des attraits majeurs du dividend investing est la possibilité de générer des revenus passifs. Pour les investisseurs à la recherche de revenus complémentaires (retraités, rentiers ou simples épargnants) les dividendes peuvent constituer une source de revenus stable.

Quelles sont les limites des actions à dividendes ?

Si les dividendes peuvent sembler séduisants à première vue, il ne faut pas négliger les limites de cette stratégie. Se focaliser uniquement sur le rendement peut conduire à négliger la dynamique de croissance de l’entreprise ou à sous-estimer certains risques.

Un manque de perspective de croissance et risque d’obsolescence

Lorsqu’une entreprise choisit de distribuer une part importante de ses bénéfices sous forme de dividendes, cela peut être perçu comme un aveu implicite de maturité, voire de stagnation. Elle signale ainsi qu’elle n’a pas de projets de croissance ou d’investissement suffisamment rentables pour justifier la rétention de ses bénéfices.

Sur le papier, cette stratégie rassure les investisseurs en quête de revenus. Mais à long terme, elle peut traduire une impasse stratégique : l’entreprise se repose sur ses acquis et néglige l’innovation, la recherche et développement, ou l’adaptation à un marché en mutation.

Ce phénomène peut conduire à une obsolescence progressive. L’entreprise reste rentable pendant un temps, mais son modèle devient de moins en moins pertinent face à l’émergence de nouveaux acteurs plus agiles, souvent technologiques.

Quelques exemples marquants illustrent ce risque :

- Kodak, leader mondial de la photographie argentique, n’a pas su prendre le virage du numérique à temps. Pendant des années, l’entreprise a continué à rémunérer ses actionnaires, malgré un essoufflement technologique évident.

- Nokia, autrefois géant du téléphone mobile, a longtemps versé des dividendes élevés, mais n’a pas su anticiper l’arrivée des smartphones dominés par Android et Apple.

- General Electric, emblème industriel américain, a longtemps été perçue comme une valeur de fond de portefeuille. Mais une diversification mal maîtrisée et des choix stratégiques hasardeux ont provoqué un lent déclin, malgré le maintien des dividendes.

À retenir : Un dividende élevé ne doit jamais faire oublier l’analyse des perspectives à long terme de l’entreprise. Une société généreuse en dividendes aujourd’hui peut très bien être dépassée demain si elle ne réinvestit pas dans son avenir.

Attention à la fiscalité du dividende

Si les dividendes peuvent représenter une source de revenus intéressante, ils ne sont pas forcément avantageux d’un point de vue fiscal, surtout lorsqu’ils sont perçus en dehors d’une enveloppe fiscale comme le PEA ou l’assurance-vie.

En France, les dividendes versés sur un compte-titres ordinaire sont soumis au prélèvement forfaitaire unique (PFU), plus connu sous le nom de flat tax, qui s’élève à 31,4 %. Cette imposition se décompose en :

- 12,8 % d’impôt sur le revenu

- 18,6 % de prélèvements sociaux

Cela signifie que sur 100 € de dividendes perçus, seuls 70 € restent réellement dans votre poche. Et ce, chaque année.

À l’inverse, une plus-value latente, c’est-à-dire un gain non réalisé tant que vous ne revendez pas l’action, n’est pas imposée tant que vous conservez votre titre. Ainsi, si une action prend de la valeur, vous bénéficiez d’une augmentation de votre patrimoine sans déclencher immédiatement de fiscalité.

Or, comme expliqué plus tôt, le dividende est « neutre » : son versement entraîne une baisse équivalente du cours de l’action. Du point de vue de votre patrimoine brut, rien ne change. Mais du point de vue fiscal, vous avez enclenché une taxation… sans gain économique net.

👉 Exemple concret :

Vous détenez une action qui vaut 100 €. L’entreprise vous verse un dividende de 5 €, le cours passe à 95 €.

- Votre patrimoine global reste à 100 € (95 € + 5 € de cash).

- Mais vous êtes immédiatement taxé sur les 5 € reçus.

- Résultat : après impôt (31,4 %), vous ne disposez plus que de 98,43 €.

En dehors d’enveloppes fiscalement avantageuses (PEA, assurance-vie), la fiscalité française pénalise le versement de dividendes par rapport à la valorisation du capital via la plus-value latente. Cela réduit mécaniquement le rendement net pour l’investisseur particulier. Outre les enveloppes fiscales, pour éviter la fiscalité sur les dividendes, vous pouvez passer par un ETF dividende capitalisant (qui réinvestit automatiquement les dividendes perçus).

➡️ Si vous êtes à la recherche d’une enveloppe adaptée pour faire du dividend investing, je vous recommande de consulter notre comparatif sur les PEA et celui sur l’assurance-vie !

Quelles sont les entreprises distribuant le plus de dividendes ?

Certaines entreprises sont réputées pour leur générosité envers les actionnaires. Qu’il s’agisse de multinationales américaines ou de sociétés françaises bien établies, ces valeurs attirent les investisseurs à la recherche de revenus réguliers via les dividendes.

Les champions mondiaux du dividende : les dividendes aristocrates

À l’échelle mondiale, on parle souvent des actions à dividendes aristocrates (“Dividend Aristocrats”) : ce sont des entreprises qui ont augmenté leur dividende (en valeur) chaque année pendant au moins 25 ans, un gage de stabilité. On y retrouve des géants comme :

- Procter & Gamble (secteur des biens de consommation)

- Coca-Cola (boissons)

- Johnson & Johnson (santé)

- PepsiCo, 3M, ou encore McDonald’s

Ces entreprises évoluent dans des secteurs peu cycliques : consommation de base, santé, services publics… autant de domaines où les revenus sont récurrents, même en période de crise.

Mais attention : dividendes en augmentation et réguliers ne veulent pas dire rendement de dividendes élevé. En effet, la réputation de stabilité de ces entreprises et leur attractivité auprès des investisseurs induit un cours boursier élevé, ce qui fait baisser mécaniquement le rendement des dividendes.

Les meilleures actions à dividendes en France

En France, plusieurs entreprises versent régulièrement des dividendes importants. Voici un tableau des sociétés cotées en bourse qui offrent les meilleurs rendements estimés à horizon 2024-2026 :

| Entreprise | Div. 2024 (€) | Rend. 2024 | Div. 2025 (€) | Rend. 2025 | Div. 2026 (€) | Rend. 2026 |

| M6 Métropole Télévision | 1,250 | 10,02 % | 1,250 | 10,02 % | 1,250 | 10,02 % |

| Icade | 3,921 | 19,57 % | 1,880 | 9,38 % | 2,500 | 12,48 % |

| Vallourec | 1,500 | 8,75 % | 1,605 | 9,37 % | 1,658 | 9,68 % |

| Mercialys | 1,000 | 9,36 % | 1,000 | 9,36 % | 1,020 | 9,55 % |

| Coface | 1,400 | 8,72 % | 1,363 | 8,49 % | 1,400 | 8,72 % |

| Altarea | 8,000 | 8,06 % | 8,000 | 8,06 % | 8,000 | 8,06 % |

| Carmila | 1,168 | 6,96 % | 1,340 | 7,99 % | 1,390 | 8,28 % |

| SES | 0,500 | 7,72 % | 0,510 | 7,87 % | 0,550 | 8,49 % |

| Carrefour | 1,150 | 8,98 % | 0,985 | 7,70 % | 1,010 | 7,89 % |

Comment investir facilement dans des actions à dividendes ?

Choisir une enveloppe fiscale adaptée au dividend investing

Avant de choisir vos actions ou vos ETF, il est crucial de sélectionner la bonne enveloppe fiscale. En effet, les dividendes perçus sur un compte-titres ordinaire sont soumis chaque année à la flat tax de 30 %. Pour optimiser la fiscalité, il vaut donc mieux investir via un support où les revenus ne sont pas immédiatement imposés, tant qu’il n’y a pas de retrait.

Plusieurs enveloppes s’y prêtent :

- Le PEA : idéal pour les actions européennes à dividendes. Les dividendes ne sont pas taxés tant que vous ne faites pas de retrait, et après 5 ans, les gains sont exonérés d’impôt sur le revenu.

- L’assurance-vie : offre une fiscalité avantageuse après 8 ans et permet d’intégrer certains fonds ou ETF à dividendes internationaux.

- Le PER : destiné à la retraite, il peut accueillir des supports actions à dividendes dans les mêmes conditions qu’une assurance-vie tout en offrant une déduction fiscale à l’entrée.

Dans l’idéal, mieux vaut privilégier le PEA pour les actions à dividendes européennes. Pour investir dans des actions à dividendes internationales, l’assurance-vie est à privilégier par rapport au compte-titres ordinaire, mais attention : il est difficile d’y trouver des titres vifs. Dans la grande majorité des cas, vous devrez donc passer par des ETF à dividendes, mais encore faut-il que votre contrat les propose. Pensez à bien vérifier l’offre de votre assurance-vie avant de l’ouvrir !

➡️ Pour faire le bon choix, consultez notre comparateur d’assurance-vie !

Les ETF actions à dividendes

Si vous débutez ou souhaitez investir simplement dans des actions à dividendes, les ETF (fonds indiciels cotés) sont une solution très pratique. Ces fonds vous permettent d’investir dans un large panier d’entreprises versant des dividendes, en une seule transaction. Ils assurent donc une bonne diversification avec des frais particulièrement compétitifs.

Voici quelques exemples d’ETF à dividendes :

- Amundi Euro Stoxx Select Dividend 30 : sélectionne les 30 entreprises les plus généreuses de la zone euro.

- SPDR S&P Global Dividend Aristocrats : regroupe les entreprises internationales ayant un historique stable de versements.

- iShares Euro Dividend UCITS ETF : orienté vers les sociétés européennes à rendement élevé.

Voici, à titre d’exemple, l’évolution de la performance de l’ETF Amundi Euro Stoxx Select Dividend 30 sur 10 ans :

Si vous passez par un compte-titres ordinaire, privilégiez leur version capitalisante (ETF qui investissent automatiquement les dividendes dans l’indice) afin d’éviter la fiscalité annuelle sur les revenus de capitaux mobiliers !

➡️ Pour en savoir plus, consultez notre article sur les meilleurs ETF !

Questions fréquentes

Oui. Certaines small caps ou mid caps versent aussi des dividendes intéressants, parfois même supérieurs à ceux des grandes entreprises. Cependant, elles sont souvent plus risquées et leur capacité à maintenir le dividende est moins prévisible.

Pas vraiment. Le cours de l’action baisse en général du montant du dividende le jour du détachement. Acheter juste avant n’apporte donc aucun avantage économique, et vous risquez d’être fiscalisé inutilement.

Cela peut entraîner une baisse du cours de l’action, car les investisseurs s’inquiètent de la santé financière de l’entreprise. Mais parfois, cela peut être une décision saine pour préserver la trésorerie. D’où l’intérêt de diversifier ses positions.

Théoriquement oui, mais cela demande un capital conséquent. Une stratégie de dividend investing bien construite peut générer des revenus passifs réguliers, utiles pour compléter une retraite ou viser une indépendance financière.