Le PER est un produit d’épargne présentant un avantage fiscal assez unique : la possibilité de déduire vos versements de votre revenu imposable. Mais qu’en est-il à la succession ?

Le régime fiscal du PER à votre succession dépend du type de PER choisi (assurantiel ou bancaire), de votre âge à votre décès, et varie selon que vous ayez transformé votre capital en rente ou non. Or, selon les cas, votre PER peut s’avérer être un incroyable outil pour transmettre votre patrimoine ou, au contraire, une véritable catastrophe !

➡️ Dans cet article, nous analysons les conséquences du décès sur le PER et nous vous donnons nos conseils pour bien optimiser votre succession.

Le fonctionnement du PER à la succession en bref

Le Plan d’Épargne Retraite (PER) est un placement à long terme destiné à se constituer un complément de revenus pour la retraite.

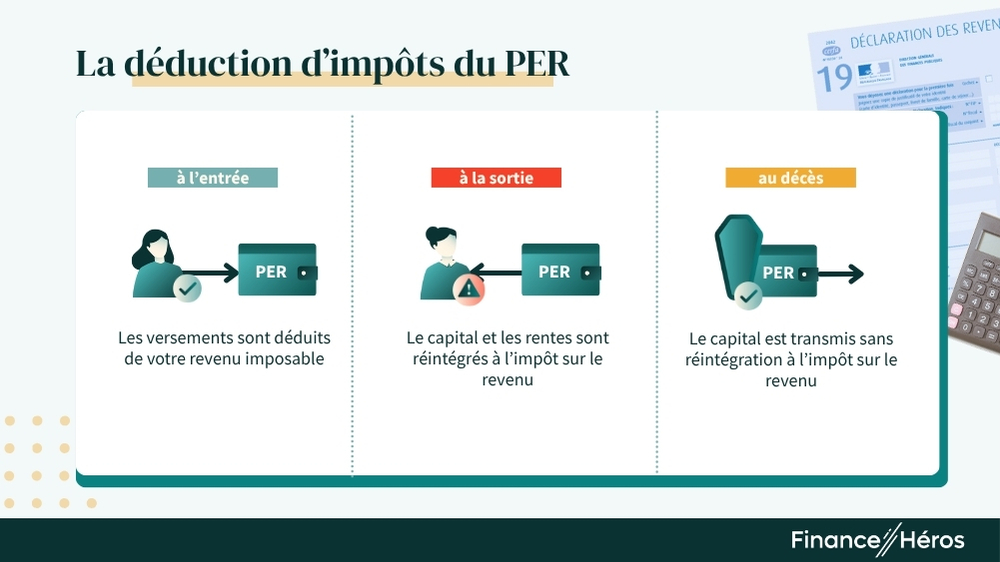

Son principal atout ? La possibilité de déduire vos versements de votre revenu imposable et ainsi réduire vos impôts l’année à chaque versement. Mais attention, ce mécanisme de déduction à l’entrée est compensé par une imposition à la sortie : en principe, les sommes récupérées sont soumises à l’impôt sur le revenu.

Or, ce principe est bouleversé en cas de décès : la transmission d’un PER peut annuler cette imposition prévue à la sortie. C’est ce que l’on appelle, dans le jargon fiscal, une « purge » des déductions fiscales. Une particularité qui peut faire du PER un véritable outil d’optimisation successorale, à condition d’en comprendre les règles. Nous y reviendrons plus bas.

⚠️ Avant cela, mentionnons un premier point de vigilance : le régime fiscal de la succession dépend du type de PER souscrit, lequel prend deux formes :

- le PER bancaire, qui fonctionne comme compte-titres. À la succession, les avoirs sont intégrés dans l’actif successoral du défunt sans avantages fiscaux spécifiques ;

- le PER assurantiel, dont le fonctionnement financier est celui d’une assurance-vie. À la succession, les avoirs bénéficient d’un traitement fiscal avantageux (proche de celui de l’assurance-vie) qui dépend principalement de l’âge du souscripteur au moment du décès.

Au-delà de la question de la succession, le choix entre PER bancaire ou assurantiel repose principalement sur la gamme de support d’investissement disponible. Le PER bancaire offre généralement une gamme d’investissement plus variée, dont des titres vifs (actions, obligations, etc.) alors que le PER assurance se cantonne plutôt à des fonds d’investissement et ETF en guise d’unités de compte.

On vous en dit plus dans notre comparatif entre le PER assurantiel et le PER bancaire.

⚠️ L’autre piège du PER, c’est le mode de sortie choisi avant votre décès. On en parle juste en dessous.

La succession du PER selon le mode de sortie

Au moment de la retraite, le PER vous laisse le choix entre plusieurs modes de sortie : en capital, en rente viagère, ou un mix des deux. Ce choix n’est pas neutre, notamment en matière de transmission du patrimoine.

En effet, la manière dont vous débloquez votre épargne peut avoir des conséquences importantes pour vos héritiers. Alors que certaines options permettent de transmettre tout ou partie du capital, d’autres entraînent une perte sèche en cas de décès prématuré.

La sortie du PER en capital

La sortie en capital peut être totale, partielle ou fractionnée. Avec cette option, vous disposez de fonds disponibles immédiatement, mais vous pouvez aussi faire des retraits ponctuels selon vos besoins et ce, jusqu’à votre décès.

✅ En matière de succession, la sortie du PER en capital présente un avantage certain puisque le capital restant sur votre PER sera effectivement transmis à vos héritiers ou bénéficiaires (selon le type de PER).

La sortie du PER en rente viagère

La rente viagère est un revenu versé par l’assureur du PER jusqu’à votre décès. Calculée sur la base de l’espérance de vie qu’il vous reste au moment où vous liquidez votre plan, la rente sera d’autant plus élevée que votre âge est avancé.

De prime abord, la rente est séduisante puisqu’elle vous permet de disposer d’un complément de revenus garanti jusqu’à la fin de votre vie.

❌ En revanche, elle comporte un inconvénient majeur : à votre décès, aucun capital ne sera transmis à vos héritiers, même si le montant des rentes versées ne compense pas le capital que vous aurez accumulé. Autrement dit, si vous décédez quelques années seulement après la transformation de votre capital en rente, vous aurez largement perdu au change.

Certains PER permettent d’opter pour une rente viagère réversible. En cas de décès, votre conjoint percevra alors une partie ou la totalité de votre rente jusqu’à son propre décès. Cette option peut être pertinente si vous souhaitez assurer un revenu complémentaire à votre conjoint, notamment en l’absence d’autres héritiers.

⚠️ Attention toutefois : cette réversion réduit le montant de la rente versée dès le départ. Par ailleurs, le conjoint ou partenaire de PACS est exonéré de droits de succession. Il peut donc être plus avantageux de privilégier une sortie en capital partielle ou fractionnée, afin de lui transmettre directement le capital restant.

La sortie du PER en capital fractionné

Plutôt que de convertir l’épargne accumulée sur votre PER en rente viagère (et de perdre ainsi toute possibilité de transmission en cas de décès précoce) vous pouvez opter pour une sortie en capital fractionné.

Cette solution consiste à retirer chaque année un montant défini, selon vos besoins, tout en laissant le reste du capital investi sur le plan. Cela vous permet de conserver le potentiel de transmission du capital restant à vos héritiers, ce qui n’est pas le cas d’une rente viagère où l’épargne est définitivement convertie en revenu.

Mais ce n’est pas le seul avantage. Ce mode de sortie permet également de lisser la fiscalité dans le temps. En effet, si vous avez déduit vos versements à l’entrée, chaque retrait en capital (la part des versements ayant fait l’objet d’une déduction) est imposé à l’impôt sur le revenu. Retirer l’intégralité du capital en une seule fois peut alors faire grimper votre tranche marginale d’imposition. À l’inverse, en fractionnant les retraits sur plusieurs années, vous maîtrisez mieux votre fiscalité et évitez de payer plus que nécessaire.

Personnellement, je pense que la sortie en capital (fractionnée ou progressive) est la meilleure option. Non seulement cela vous permet de transmettre le capital restant à vos héritiers mais, en plus, vous continuer à faire travailler votre argent alors que votre capital cesse de fructifier si vous le transformez en rente.

Pour en savoir plus, je vous recommande notre guide pour optimiser l’usage de votre PER !

⤵️ Examinons désormais le cadre fiscal de la succession selon le type de PER choisi.

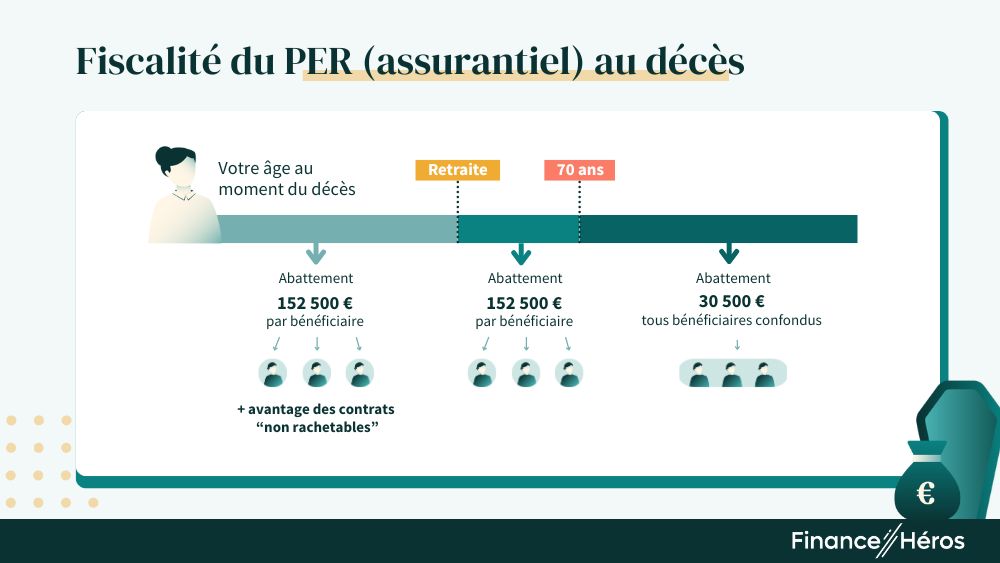

La fiscalité d’un PER assurantiel à la succession

Lors du décès, le PER assurantiel a un fonctionnement qui ressemble à celui de l’assurance-vie : votre épargne est ainsi versée aux bénéficiaires que vous aurez désignés dans la clause bénéficiaire.

En outre, la succession profite d’un avantage fiscal, mais contrairement à l’assurance-vie, l’avantage dépend de votre âge au moment du décès.

Décès après 70 ans

Commençons par le cas plus simple mais aussi le moins avantageux : le décès intervient après 70 ans. Dans ce cas :

- Un abattement de 30 500 € est appliqué au capital transmis, tous contrats confondus (PER et assurance-vie) et tous bénéficiaires confondus.

- Au-delà, les capitaux, produits et plus-values entrent dans la succession et sont soumis aux droits de succession classiques.

Mis à par l’abattement de 30 500 €, le régime du PER est donc identique à celui d’une succession classique.

Comme nous l’avons dit, une fois votre PER transformé en rente viagère, les capitaux sont définitivement convertis en revenus. En cas de décès, la rente s’éteint, sauf en cas de réversion.

Décès avant 70 ans

Si vous décédez avant 70 ans, c’est le régime fiscal de l’assurance-vie qui s’applique et celui-ci est très avantageux :

- Chaque bénéficiaire profite d’un abattement de 152 500 € ;

- Les capitaux dépassant cette somme sont transmis hors succession classique, avec son propre barème d’imposition :

- Jusqu’à 700 000 € : 20%

- Au-delà de 700 000 € : 31,25%

Exemple

À votre décès, vous avez accumulé 500 000 € sur votre PER. Vous avez désigné deux bénéficiaires (vos deux enfants). Chacun reçoit 250 000 €. Après abattement de 152 500 € et application d’un taux de 20 % sur le surplus, l’impôt s’élève à 19 500 € par enfant.

➡️ Montant net transmis : 230 500 € chacun.

✅ Ce régime reste très favorable, notamment si les bénéficiaires ne sont pas vos héritiers en ligne directe. Notez toutefois que l’assurance-vie reste plus avantageuse car c’est l’âge de versement qui compte alors que dans le cas du PER, c’est l’âge du décès qui est déterminant.

Décès avant l’âge légal de départ à la retraite

Le PER a une particularité. Si le décès intervient avant l’âge légal du départ en retraite (et avant 70 ans donc), alors le PER est considéré comment un contrat non rachetable. Dans ce cas :

- la fiscalité reste la même que celle de l’assurance-vie avant 70 ans ;

- mais, ou outre, seul le dernier versement est taxé (ainsi que la somme des versements effectués l’année du dernier versement).

Cela veut donc dire que tous les versements effectués les années précédentes échappent à l’impôt !

✅ L’avantage est ici considérable ! Surtout si vos versements ont été étalés dans le temps.

⚠️ Attention toutefois, pour que votre PER soit considéré comme « non rachetable », il ne faut pas que vous soyez dans une situation permettant un déblocage anticipé.

Exemple

Reprenons l’exemple précédent : vous avez donc accumulé 500 000 € sur votre PER à votre décès. Supposons désormais que votre décès intervient à 60 ans et que vous avez versé 20 000 € sur votre PER l’année précédent votre décès. Vos deux enfants désignés comme bénéficiaires reçoivent chacun 250 000 €. Mais comme la dernière prime (20 000 €) reste sous le seuil d’abattement : aucune fiscalité n’est due.

Finalement, si le décès survient avant l’âge légal de départ à la retraite, la fiscalité sur la succession du PER assurantiel est très favorable et même plus avantageuse que celle de l’assurance-vie. Cela suppose toutefois de mourir jeune et ce n’est pas ce que l’on vous souhaite !

La fiscalité d’un PER bancaire à la succession

La fiscalité d’un PER bancaire à la succession est plus simple mais aussi moins avantageuse :

- Contrairement au PER assurantiel, le PER bancaire ne permet pas de désigner de bénéficiaire.

- À votre décès, le capital est intégré à votre succession classique et transmis à vos héritiers légaux ou désignés par testament.

Le PER n’a donc aucun avantage spécifique. Pour calculer les droits de succession, il faut donc :

- identifier les abattements selon le lien de parenté :

- 100 000 € pour un enfant, un parent ;

- 15 932 € pour un frère ou une sœur ;

- 7 967 € pour un neveu ou une nièce ;

- 1 594 € en l’absence d’abattement spécifique.

- puis appliquer le barème progressif des droits de succession.

Notez que les abattements s’appliquent sur l’ensemble de l’assiette successorale et non spécifiquement au PER. Quant au barème en ligne directe, je vous le rappelle ci-dessous :

| Tranches taxables | Taux |

| Jusqu’à 8 072 € | 5 % |

| De 8 072 € à 12 109 € | 10 % |

| De 12 109 € à 15 932 € | 15 % |

| De 15 932 € à 552 324 € | 20 % |

| De 552 324 € à 902 838 € | 30 % |

| De 902 838 € à 1 805 677 € | 40 % |

| Plus de 1 805 677 € | 45 % |

Et pour les héritiers qui ne sont pas en ligne directe, les taux d’imposition sont les suivants :

- Frères et sœurs : 35 % jusqu’à 24 430 €, puis 45 % au-delà ;

- Parents jusqu’au 4ᵉ degré : 55 % ;

- Héritiers sans lien familial : 60 %.

En comparaison avec le PER assurantiel, le PER bancaire n’est vraiment pas adapté à une optique de transmission d’un capital. Toutefois, comme pour le PER assurantiel, il bénéficie actuellement de la purge des déductions des versements en cas de transmission. Je détaille ce point juste en dessous.

Succession du PER : la purge des déductions d’impôts

Pour rappel, un des attraits du PER est de pouvoir déduire vos versements de votre revenu imposable. Cependant, en contrepartie il y a une réintégration des retraits ou des rentes à l’impôt sur le revenu (une fois à la retraite). D’une certaine manière, l’avantage obtenu à l’entrée est repris à la sortie… à moins de ne jamais sortir l’argent de votre PER !

En effet, un avantage méconnu du PER réside dans la possibilité de transmettre le capital ainsi défiscalisé, sans reprise de l’économie d’impôt.

✅ Autrement dit : la fiscalité sur le revenu est « purgée » en cas de décès. Vos héritiers ne subiront aucun « rattrapage » fiscal, contrairement à un retrait classique de votre vivant. La transmission met donc fin au principe de « déduction à l’entrée / imposition à la sortie ».

➡️ Par conséquent, le PER peut être un outil très puissant d’optimisation fiscal dans le cadre de la transmission de votre patrimoine, et ce même si vous décédez après 70 ans :

- Vous bénéficiez d’une réduction d’impôt à l’entrée,

- Vos bénéficiaires reçoivent le capital net d’impôt sur le revenu, seuls les droits de succession s’appliquent (selon le régime).

Dans la mesure du possible, nous vous conseillons donc d’éviter de piocher dans votre PER à votre retraite car en conservant le capital jusqu’à votre décès vous purgerez définitivement les avantages fiscaux acquis lors des versements. En cas de besoins, utilisez plutôt l’épargne accumulée sur vos autres placements : livrets, PEA, ou compte-titres.

C’est trop beau pour être vrai ? Lors des débats à l’Assemblée nationale sur le projet de loi de finances 2026, plusieurs amendements ont évoqué le fait que cet avantage fiscal n’avait pas été anticipé par le législateur lors de la création du PER. Il est donc probable qu’une réforme vienne supprimer cette « purge fiscale » en cas de décès ou vienne forcer la liquidation du PER à la retraite.

Si vous envisagez une stratégie successorale via le PER, attention à ne pas tout miser sur ce seul avantage qui pourrait disparaitre avec effets rétroactifs.

Tableau récapitulatif de la fiscalité du PER en cas de succession

| PER assurantiel :décès avant l’âge légal | PER assurantiel :décès avant 70 ans | PER assurantiel :décès après 70 ans | PER bancaire | |

| Bénéficiaires | Désignés dans la clause bénéficiaire | Désignés dans la clause bénéficiaire | Désignés dans la clause bénéficiaire | Héritiers |

| Régime | Hors succession | Hors succession | Succession | Succession |

| Assiette | Prime initiale unique ou dernière prime annuelle | Primes versées + produits acquis | Primes versées + produits acquis | Primes versées + produits acquis |

| Abattement | 152 500 € par bénéficiaire | 152 500 € par bénéficiaire | 30 500 € pour toute la succession | Aucun |

| Barème | Barème de l’assurance-vie | Barème de l’assurance-vie | Barème de la succession(selon le degré de parenté) | Barème de la succession(selon le degré de parenté) |

| Déductions d’impôts | Purgées au décès | Purgées au décès | Purgées au décès | Purgées au décès |

Tableau récapitulatif du régime fiscal du PER en cas de décès

Conclusion : le PER un outil complémentaire pour optimiser votre succession

Pendant longtemps, l’assurance-vie apparaissait comme le levier principal pour optimiser sa succession. Mais depuis 2019, et la création du nouveau PER, celui-ci est désormais un outil complémentaire.

C’est particulièrement vrai si vous avez déjà atteint le montant des abattements prévus par l’assurance-vie. Vous pouvez alors ouvrir un PER dans l’optique de réduire votre impôt sur le revenu et de transmettre le capital à vos héritiers en purgeant les réductions d’impôts ainsi obtenues.

➡️ Vous cherchez un PER pour préparer votre retraite et votre succession ? Consultez notre comparatif des meilleurs PER du marché !

Questions fréquentes

Oui, un transfert entre PER est possible à tout moment, tant que vous n’avez pas encore liquidé le plan. Cela peut être judicieux si vous souhaitez bénéficier du régime fiscal plus favorable du PER assurantiel en cas de décès, notamment l’exonération partielle ou totale via la clause bénéficiaire.

Si le bénéficiaire est décédé et qu’aucune clause bénéficiaire de second rang n’a été prévue, le capital entre dans la succession du titulaire et perd son traitement fiscal avantageux.

Oui, un résident fiscal étranger peut être désigné bénéficiaire d’un PER français. En pratique, il sera soumis à la fiscalité française applicable (abattement, taux 990 I ou 757 B), sauf disposition contraire d’une convention fiscale internationale.

Il devra déclarer les sommes perçues en France, mais pourra éventuellement éviter une double imposition grâce à ces conventions.

En cas de décès :

– avant 70 ans en ce qui concerne le PER assurantiel ;

– et pour les sommes versées avant 70 ans en ce qui concerne l’assurance-vie

Vos bénéficiaires profitent d’un abattement de 152 500 €.

Toutefois, non, vous ne pouvez pas cumuler les abattements. Cet abattement est valable tout contrat confondu.

- La fiscalité en cas de décès avant l’âge légal de la retraite est inscrite à l’article 990 I du CGI et au BOI-TCAS-AUT-60.

- La fiscalité en cas de décès avant 70 ans est fixée dans l’Article 990 I du CGI.

- La fiscalité en cas de décès après 70 ans pour un PER assurantiel est fixée dans l’article 757 B du CGI et décrite dans le Bofip.

- Retrouvez tous les avantages et les inconvénients du PER dans cet article.

- Concernant les évolutions probables du traitement des déductions fiscales du PER en cas de décès lire par exemple : le rapport parlementaire en date 15 septembre 2024 ou cet amendement déposé pour la loi de finances 2026.

Abonnez-vous

à notre newsletter

Une fois par mois, recevez une analyse, un conseil, ou un bon plan pour vos investissements.

100% activable – 0% baratin

Offert : le guide en 5 vidéos pour se lancer en Bourse

Offert : le guide en 5 vidéos pour se lancer en Bourse Ça m'interesse !