Investir dans des forêts françaises offre de nombreux avantages fiscaux : réduction de l’impôt sur le revenu, exonération de l’IFI et des droits de succession. Toutefois, tout le monde ne peut pas se permettre d’acheter une forêt ! C’est là tout l’intérêt des groupements forestiers.

Alors, est-ce un bon investissement ? On fait le point dans cet article.

Et ici, on vous dit comment défiscaliser avec un comparatif des solutions pour réduire ses impôts.

Qu’est-ce qu’un groupement forestier ?

Un groupement forestier (GF) est une société civile à vocation forestière. Le GF a pour objet d’acquérir des terrains à boiser ou des forêts, de les conserver, les améliorer et d’en assurer la gestion.

Il existe en réalité deux formes juridiques de groupements forestiers :

- le groupement foncier forestier (GFF), plutôt réservé aux opérations familiales ou à un cercle restreint d’investisseurs,

- le groupement forestier d’investissement (GFI), qui fonctionne comme un organisme de placement collectif. En effet, il lève des capitaux auprès du public pour acquérir et gérer des forêts. Il est plus accessible à tout un chacun et vous permet d’acheter des parts de forêts avec quelques milliers d’euros seulement.

A savoir : notez aussi que certains investissements prennent la forme de sociétés de capitaux (société anonyme, société en commandites par actions, etc), mais n’offrent pas tout à fait les mêmes avantages fiscaux (donations, successions).

Les Groupements Forestiers actuellement ouverts à la souscription

Pour investir dans des forêts françaises avec une réduction d’impôts, contactez France Valley ici

Pour investir dans des forêts françaises et ancitiper votre transmission de patrimoine, contactez France Valley ici

Synthèse des avantages et inconvénients du groupement forestier

Voici, en résumé les avantages et les inconvénients de cette niche fiscale :

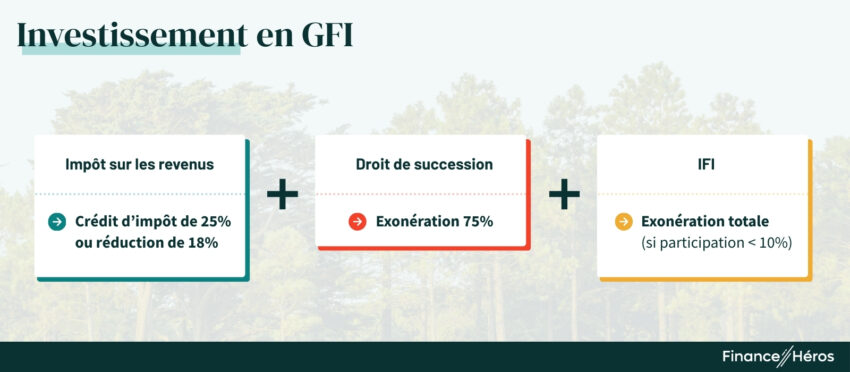

- Crédit de 25% ou réduction d’impôt de 18 % du montant investi

- Exonération d’IFI de 75 % sur la valeur nette des parts

- Exonération de 75 % sur les droits de succession et de donation

- Pas de gestion directe des massifs forestiers

- Investissement accessible avec une faible mise de départ

- Diversification de votre patrimoine

- Conservation 5 à 8 ans minimum

- Faible rentabilité financière

- Frais d’entrée conséquents (~ 10%)

- Manque de liquidité des parts (plus important en GFF qu’en GFI)

- Responsabilité illimitée de l’associé en GFF

- Risque de perte en capital

Pourquoi investir dans un groupement forestier ?

Non seulement votre investissement en groupement forestier vous permettra de bénéficier de quelques cadeaux fiscaux, mais en plus, il présente d’autres avantages. Faisons le point.

Les avantages fiscaux

Draîner l’épargne vers les groupements forestiers permet d’assurer une bonne gestion et une bonne conservation des massifs forestiers français, qui sont essentiels à la préservation du territoire. C’est la raison pour laquelle les investissements dans des groupements forestiers bénéficient de nombreux avantages fiscaux :

- exonération d’IFI,

- et exonération partielle de droits de mutation à titre gratuit.

Ces avantages fiscaux sont développés plus bas dans l’article ⤵️

Les avantages extra-fiscaux

L’investissement dans des actifs forestiers présente des atouts non-négligeables qui font de ces actifs un incontournable à avoir dans votre portefeuille :

La forêt rendue simple et accessible

L’investissement dans un GFF ou un GFI est tout à fait accessible : prévoyez, en moyenne, un ticket d’entrée de 5 000 €.

Bien entendu, vous n’aurez pas à vous préoccuper de la gestion des massifs, déléguée aux gestionnaires du groupement. Quant aux risques liés à l’exploitation, ils sont couverts par une assurance adéquate.

En bref, c’est un investissement relativement facile à réaliser.

Faible rentabilité mais bonne diversification

Côté rentabilité, ne vous attendez pas à des miracles. Vous pouvez espérer obtenir un rendement de 1 à 2 % net par an sur les coupes des bois et des revenus de chasse.

La rentabilité de votre investissement varie en fonction du type de forêts :

- la forêt de production : sa performance dépend de la maturité et de la pousse des arbres,

- la forêt patrimoniale : elle est plutôt orientée sur les activités de chasse,

- la forêt de stock : la valorisation proviendra ici des essences de bois et de leur cours sur le marché.

Les groupements forestiers vous apporteront surtout une bonne diversification de votre patrimoine. De fait, les groupements forestiers sont des investissements décorrelés des marchés financiers et immobiliers. Elle est par, ailleurs, relativement stable au cours du temps.

Un placement écologique

En investissant dans un GFI ou dans un GFF, vous réalisez un investissement écologique et socialement responsable. En effet, ces groupements permettent de lutter contre le morcellement forestier et s’inscrivent obligatoirement dans un engagement de gestion durable des ressources. Si l’écologie est un enjeu important pour vous, cela pourrait peser dans la balance.

Défiscalisation et fiscalité d’un investissement en groupement forestier

Réduction ou crédit d’impôt lors de l’acquisition des parts

Deux régimes de défiscalisation différents peuvent s’appliquer aux investissements en groupement forestier :

- un crédit d’impôt de 25% des sommes investies, plafonné à 1 563 € si vous êtes seul ou 3 125 € si vous êtes marié ou pacsé. Les parts doivent être conservées jusqu’à la fin de la 8ème année,

- ou une réduction d’impôt de 18% des versements, plafonnée à 9 000 € ou 18 000 € selon votre situation. Les parts doivent être conservées jusqu’à la fin de la 5ème année.

➡️ C’est le Groupement forestier qui vous communique le taux de réduction d’impôt (il dépend de sa structuration et ses actifs).

A lire aussi : les déclarations fiscales des investisseurs dans un groupement forestier

Les réductions d’impôt pour l’investissement dans les groupements forestiers entrent dans le calcul du plafonnement des niches fiscales à 10 000 € par an.

Si votre réduction d’impôt dépasse ce plafond, vous avez la possibilité de la reporter sur les 5 années suivantes.

Exonération d’impôt sur la fortune immobilière (IFI)

En principe, vous êtes redevable de l’IFI sur votre patrimoine immobilier bâti ou non bâti (terrain nu), qu’il soit détenu directement ou indirectement (par une société).

Par exception, vos parts dans un GFI ou un GFF sont exonérés d’IFI sous certaines conditions :

- exonération 100% d’IFI pour les parts de GFI dont vous êtes minoritaires : vous détenez moins de 10% des parts du GFI. Ce seuil s’apprécie en prenant en compte toutes les participations de votre foyer fiscal (votre époux/épouse, vos enfants et les ascendants que vous hébergez le cas échéant),

- exonération d’IFI à 75% des GFF : si vous avez acquis les titres sur le marché primaire (souscription initiale et/ou à une augmentation de capital). Si vous avez acquis vos titres sur le marché secondaire, vous ne bénéficierez de l’exonération qu’au bout de 2 ans. Vous devez par ailleurs produire chaque année un certificat de gestion durable des forêts.

Pour en savoir plus, lisez notre article consacré à l’imposition des groupements forestier à l’IFI.

Exonération partielle de droits de succession et de donation (dispositif Monichon)

Ultime avantage fiscal de l’investissement en groupement forestier : l’abattement de 75 % sur les droits de succession ou de donation (DMTG).

Il n’existe aucun plafonnement (en valeur) néanmoins l’exonération est subordonnée à un engagement d’exploitation durable par le groupement forestier pendant 30 ans.

Consultez notre article « Groupement forestier et succession : quelle fiscalité ?«

Fiscalité à la revente des parts

Lorsque vous vendez vos parts du groupement forestier, vous êtes redevable de l’impôt si vous avez réalisé une plus-value.

Alors, c’est le régime des plus-values immobilières des particuliers qui s’applique, avec une petite particularité : un abattement de 10 euros par hectare et par année de détention est pratiqué. Il est appliqué proportionnellement à votre quote-part dans le groupement, donc c’est assez anecdotique.

Du reste, les règles du droit commun des plus-values immobilières des particuliers s’appliquent :

- un abattement pour durée de détention s’applique à votre plus-value en fonction de la date d’acquisition des parts. Cet abattement diffère pour l’impôt sur le revenu et pour les prélèvements sociaux :

| Durée de détention | Abattement impôt sur le revenu | Abattement prélèvements sociaux |

|---|---|---|

| Entre 0 et 5 ans | Pas d’abattement | Pas d’abattement |

| Entre 6 et 21 ans | 6 % par année de détention | 1,65% par année de détention |

| La 22ème année | 4 % par année de détention | 1,60 % par année de détention |

| Entre la 23ème et la 30ème année | Exonération totale | 9 % par année de détention |

| La 31ème année | Exonération totale | Exonération totale |

- enfin, la plus-value après abattement est soumise à un taux forfaitaire de 19 %, auquel s’ajoutent les prélèvements sociaux de 17,20 %.

Les risques et inconvénients des groupements forestiers

Les avantages fiscaux des groupements forestiers sont intéressants mais cela ne doit pas vous faire oublier les risques et inconvénients qui y sont associés :

- des rendements faibles : 1% à 2% annuels,

- des frais d’entrée élevés : ils sont de l’ordre de 10%,

- le manque de liquidité des parts : la revente de vos parts peut prendre du temps,

- un risque de perte en capital : mauvaise gestion, événements climatiques ou accidentiels, dévalorisation des actifs sont des risques liés à un investissement en groupement forestier qui peuvent entraîner la perte de tout ou partie des sommes investies,

- un risque de reprise de l’avantage fiscal : si vous ne conservez pas vos parts jusqu’au terme de l’engagement fiscal de 5 ou 8 ans selon le dispositif que vous avez choisi.

Pour ces toutes ces raisons, vous devez envisager votre investissement dans des groupements forestiers sur le long terme et dans une optique de diversification de votre patrimoine.

Comment investir dans un groupement forestier ?

France Valley est le premier investisseur forestier privé en France. Ce sont des actifs réels qui peuvent trouver leurs places dans un portefeuille de placements bien diversifiés.

En quelques mots, France Valley, c’est :

- 40 000 hectares et plus de 350 forêts en France et en Europe, gérés des chartes de gestion durable certifiées,

- plus de 15 000 investisseurs et 4 milliards d’actifs gérés,

- 10 ans d’expérience en GFI.

Contactez France Valley pour bénéficier d’un conseil personnalisé.

La différence entre GFF et GFI

Les groupements fonciers forestiers (GFF)

Créé en 1954 pour inciter à la conservation et l’amélioration des massifs forestiers, le GFF restreint le nombre d’investisseurs au capital, ainsi que le montant d’encours. Son fonctionnement est assez similaire à celui des SCI. Il s’agit donc essentiellement de groupements familiaux, qui n’ont pas possibilité de faire appel à l’épargne publique.

Les groupements forestiers d’investissement (GFI)

Créé en 2019, le GFI présente un fonctionnement proche de celui des SCPI. Avec un agrément de l’Autorité des Marchés Financiers (AMF), un GFI est autorisé à faire appel public à l’épargne. Il peut ainsi lever des capitaux pour les investir dans des massifs forestiers. En conséquence, le montant d’investisseurs et d’encours dans le capital ne sont pas limités.

Les groupements forestiers d’investissement présentent, par ailleurs, l’avantage d’une meilleure diversification ; sur plusieurs territoires et dans plusieurs essences de bois.

Tableau comparatif des différences GFF / GFI

| GFF | GFI | |

|---|---|---|

| Responsabilité des associés | Indéfinie | Limitée aux apports dans le capital |

| Appel public à l’épargne | Non | Oui (visa AMF) |

| Limitation du nombre d’investisseurs | Oui (150 en général) | Non |

| Plafonnement des encours | Oui | Non |

| Liquidité des parts sociales | Faible | Moyenne |

| Diversification des actifs forestiers | Faible | Importante |

Conclusion : quand investir dans un Groupement Forestier ?

Vous l’aurez compris à travers cet article, l’investissement en groupement forestier permet de diversifier ses actifs en prenant un risque moindre. Il est conseillé pour les gens qui :

- ont déjà un patrimoine important et qui souhaitent diversifier leur portefeuille (ou réduire leur exposition aux marchés financiers et immobiliers),

- ne souhaitent pas investir dans des actifs risqués, comme le private equity,

- paient déjà beaucoup d’impôt sur le revenu, d’IFI ou anticipent des droits de succession élevés.

Questions fréquentes

Vous pouvez visiter directement les sites institutionnels des groupements forestiers ou vous adresser à votre banquier, ou encore à un conseiller de gestion de patrimoine.

Lorsque vous souscrivez au capital ou que vous rachetez des parts de groupements forestiers, vous pouvez bénéficier d’un crédit d’impôt de 25 % ou d’une réduction d’impôt égal(e) à 18 % des sommes investies.

Par ailleurs, vous pouvez bénéficier dans certains cas bénéficier d’une exonération de 75 % de la valeur des parts à l’IFI et aux droits de succession ou donation.

Tout dépend de votre objectif. Les groupements forestiers ont souvent un faible rendement. Néanmoins, ils offrent une réduction d’impôt à l’acquisition et vous pouvez également réaliser une belle plus-value si les bois et forêts sous-jacents prennent de la valeur. En toute hypothèse, il s’agit d’un placement à long terme qui permet une diversification patrimoniale.

En général, vous pouvez investir dans un groupement forestier pour 5 000 €, mais certains sont mêmes accessibles à partir de 1 000 € !

Elles sont considérées comme des revenus agricoles et bénéficient donc d’une fiscalité particulière. Celle-ci est fixée par rapport au revenu cadastral qui sert de base au calcul de la taxe foncière.

Sources :

- Article 200 quindecies Code Général des Impôts

- Article 976 Code Général des Impôts

- Article 793 Code Général des Impôts

- Article 965 CGI Code Général des Impôts

- BOI-PAT-IFI-30-20 : doctrine fiscale en matière d’IFI

- BOI-ENR-DMTG-10-20-30-10 : doctrine fiscale en matière de DMTG

- Note sur le Marché des Forêts en 2022 par le Comité des forêts & forêt patrimoine