Porté par la perspective de l’augmentation des dépenses militaires en Europe, le cours de l’action Thales a explosé au premier trimestre 2024. Explosion justifiée ou pétard mouillé ? Faut-il investir dans l’action Thales ou doit-on s’en détourner ? Dans cet article, je vous donne mon avis sur ce leader mondial des hautes technologies ⤵️ !

Thales, la haute technologie pour maître mot

Avec ses 20 000 brevets déposés et 4 milliards d’euros investis chaque année dans la recherche et développement, Thales est un leader mondial des hautes technologies dites « critiques » à destination des gouvernements, des entreprises et des collectivités. Inconnu du grand public, Thales représente pourtant 25% de la valeur totale du Rafale, équipe plus de 50 armées de terre et 50 forces navales, permet à 70% des avions de décoller et d’atterrir et sécurise 80% des transactions bancaires (à l’échelle internationale) !

Fort de 83 000 collaborateurs, d’une présence dans 68 pays et d’un chiffre d’affaires de 20,6Mds€ en 2024, le groupe Thales (qui portait le nom de Thomson-CSF jusqu’en 2000) s’articule autour de 3 grandes activités principales :

- La défense (53% du CA) qui comprend l’ensemble des solutions qui aident les États, les forces armées et les organisations à assurer leur sécurité et celle des citoyens (solutions de radiocommunication, radars, optronique, véhicules militaires blindés etc.).

- L’aérospatial (27% du CA) qui englobe l’ensemble des services qui sécurisent et améliore l’aviation ainsi que la conception de satellites.

- La cybersécurité et le numérique (20% du CA) y compris les services bancaires et de paiement, la protection du cloud, les solutions d’identité et de biométrie et les solutions d’authentification.

Vous l’avez compris, chez Thales on ne vend pas des sacs à main : les produits et services vendus sont « critiques » mais aussi « techniques ». Pas étonnant, donc, que le groupe soit constitué à 75% de salariés qui ont un niveau équivalent à ingénieur, spécialiste ou manager. Pas étonnant non plus que les deux actionnaires principaux du groupe soient l’État Français (26,60% du capital) et Dassault Aviation le constructeur du Rafale (26,59% du capital).

Avant d’aller plus loin dans l’analyse et si vous envisagez d’investir dans l’action Thales, je vous recommande le courtier Freedom24. La plateforme vous donne accès à un million d’instruments financiers et vous offre, en ce moment, jusqu’à 20 actions à l’ouverture de votre compte ! En outre, la plateforme est agréable d’utilisation et le service client est en français !

Quelles sont les forces du groupe Thales ?

Un groupe diversifié

Grâce à sa présence internationale (71% de son CA est réalisé hors de France) et à la diversification de ses sources de revenus, le groupe Thales jouit d’une faible dépendance à un marché unique et donc d‘une forte résilience face aux cycles économiques.

✅ La diversification est le meilleur rempart contre le risque, et ça, Thales l’a bien compris !

Un groupe avec des revenus prévisibles

En plus d’être diversifiés, les revenus de Thales sont prévisibles car la plupart des contrats du groupe sont signés sur le long terme. Au 31 décembre 2024, le carnet de commandes de l’entreprise s’élevait à 51Mds€ de chiffre d’affaires (2,5 années de CA assurés !) avec 25Mds€ de prises de commande sur la seule année 2024.

✅ Nous voyons bien que les salariés du groupe ne se tourneront pas les pouces dans les années à venir. Et tant mieux pour eux !

Des marchés porteurs

Les 3 marchés historiques de Thales sont en bonne forme, à commencer par celui de la Défense.

Avec l’arrivée tonitruante de Donald Trump au pouvoir, les pays occidentaux ont bien compris qu’ils ne pourraient plus compter sur l’oncle Sam pour les protéger. Dans ce contexte, l’Europe cherche à assurer sa propre défense et son indépendance vis-à-vis du matériel américain. Une aubaine pour Thales qui voit de grandes puissances afficher des intentions de réarmement ambitieuses et souveraines (à commencer par la France, l’Allemagne et la Grande Bretagne).

Les autres secteurs du groupe se portent également bien. Pour citer quelques exemples, l’aviation civile continue de se développer grâce à l’augmentation continue du trafic aérien et la menace des cyberattaques est à niveau qui ne cesse d’augmenter.

✅ Bref, plus le monde va mal, plus Thales va bien.

Des actionnaires stratégiques

L’État Français et Dassault Aviation sont, à eux deux, les deux plus gros clients du groupe. Ils en sont également les deux plus gros actionnaires. Thales peut ainsi compter sur la pérennité de leurs commandes. Pas étonnant si c’est Thales qui a récemment décroché le méga contrat dit « ABSOLU », d’une durée de 10 ans, qui vise à réorganiser de fond en comble les capacités de soutien à l’armée de terre !

En outre, quel meilleur ambassadeur que l’État français pour signer des contrats ultra-sensibles où les décisions se prennent au plus haut niveau (surtout en matière de défense et de sécurité) ? Si l’Inde s’apprête à acheter plus d’une centaine de Rafales (équipée pour un quart par Thales), c’est bien grâce aux négociations actuelles entre les équipes d’Emmanuel Macron et du premier ministre indien Narendra Modi.

✅ En fait, avoir ces deux actionnaires au capital, c’est se donner les meilleures chances de faire durer la croissance du groupe.

Quelles sont les faiblesses du groupe Thales ?

Le risque géopolitique

Les plus gros clients de Thales sont les gouvernements du monde entier (en particulier sur le marché de la Défense). Et, quoi de plus fluctuant qu’une dépense publique ? Un changement de gouvernement, un conflit armé, un événement économique ou encore un mouvement social peut rebattre toutes les cartes et causer une baisse significative du carnet de commandes !

On se souvient de la rupture fracassante du « contrat du siècle » par le gouvernement australien portant sur la commande de 12 sous-marins français à Naval Group pour un montant total de 56 milliards d’euros (Thales équipe les sous-marins Naval Group et possède 35% du capital). Et cela au profit d’un partenariat stratégique avec les États-Unis et la Grande Bretagne. Mais l’histoire ne s’arrête pas là : depuis le retour à la maison blanche de Donald Trump, les États-Unis ne semblent plus faire de ce partenariat une priorité et l’hypothèse d’une coopération avec la France refait surface (histoire à suivre).

Des solutions rapidement obsolètes

Les marchés sur lesquels Thales est positionné évoluent à vitesse grand V. Le développement des hautes technologies et l’évolution des normes réglementaires rendent rapidement caduc un produit ou un service autrefois à la pointe. Pour ne pas perdre son avantage concurrentiel, le groupe Thales doit se réinventer en permanence et ne peut, en aucun cas, se reposer sur ses lauriers. D’ailleurs, c’est précisément pour cette raison que le groupe investit plusieurs milliards chaque année dans la R&D.

Notez néanmoins que l’obsolescence rapide des hautes technologies représente aussi une force pour le groupe. En effet, les clients de Thales sont appelés à se mettre à niveau régulièrement et donc à repasser commande auprès de leurs fournisseurs.

Des contrats complexes

L’activité de Thales repose sur des contrats de long terme qui présentent un haut degré de complexité technologique, opérationnelle, réglementaire et contractuelle. Or, une partie des contrats sont conclus sur la base d’un prix de vente fixe mais les coûts réels, eux, sont susceptibles d’être significativement plus élevés que prévu (si le coût de la main-d’œuvre ou le prix des matières premières augmentent par exemple). En plus, en cas de non-respect du calendrier de livraison, les clients peuvent exiger des pénalités de retard, ou pire, résilier le contrat.

Bref, le chiffre d’affaires est connu d’avance mais les coûts sont incertains ! Et pour la rentabilité prévisionnelle du groupe, ce n’est pas un bon point !

Des ressources critiques limitées

D’une part, Thales est dépendant de ressources humaines qualifiées. Le groupe a besoin de compétences techniques pointues et recherchées. Tout l’enjeu pour Thales est donc de fidéliser ses salariés et d’attirer de nouveaux talents. Si le groupe n’y parvenait pas, le chiffre d’affaires pourrait être négativement affecté car alors le groupe ne serait plus en mesure d’honorer ses engagements et de répondre aux nouveaux appels d’offres.

D’autre part, Thales est fortement dépendant de ses fournisseurs. Une part significative de ses produits et services sont sous-traités (près de la moitié de son chiffre d’affaires). Ainsi, un fournisseur stratégique qui dénoncerait son contrat ou un fournisseur en situation de force qui augmenterait ses prix pourrait fortement altérer la santé financière du groupe (un fournisseur est difficilement remplaçable dans cette industrie).

Analyse financière de Thales

Financièrement, Thales bénéficie de solides fondamentaux financiers.

Un groupe en croissance rentable

| En milliers d’€ | 2021 | 2022 | 2023 | 2024 |

|---|---|---|---|---|

| Prises de commande | 19 909 | 23 551 | 23 132 | 25 289 |

| Ratio Book-to-Bill | 1,23 | 1,34 | 1,26 | 1,23 |

| Chiffre d’affaires | 16 192 | 17 569 | 18 428 | 20 577 |

| % de croissance | 5,3% | 8,5% | 4,9% | 11,7% |

| EBIT | 1 649 | 1 935 | 2 132 | 2 419 |

| Marge d’EBIT | 8,4% | 8,9% | 9,6% | 9,2% |

Le compte de résultat de Thales depuis 2021 nous donne 3 informations importantes :

- L’entreprise est en croissance. Entre 2021 et 2024, le chiffre d’affaires de l’entreprise a crû à un rythme annuel moyen de 6,2%. Pour un groupe industriel qui subit une pression concurrentielle forte, c’est une bonne performance.

- L’entreprise est rentable. Entre 2021 et 2024, la marge d’EBIT de l’entreprise s’est élevée en moyenne à 11,1%. Alors, certes, ce n’est pas la marge de LVMH ou Hermes. Mais ce n’est pas le même secteur non plus, ni les mêmes coûts de production !

- La performance du groupe en 2024 est excellente. Le chiffre d’affaires a connu une croissance à deux chiffres (11,7%), et la marge d’EBIT n’a jamais été aussi bonne (11,8%) ! En outre, les prises de commande sont au rendez-vous (1,23 années de chiffre d’affaires) ce qui est de bon augure pour l’activité des années à venir.

Une entreprise en bonne santé, c’est d’abord une entreprise qui se développe et qui dégage de la marge. Et force est de constater que Thales se porte bien !

Un bilan solide

Tout d’abord le groupe Thales rentabilise bien les capitaux qu’il sollicite :

- Son ROCE s’élève à 12,8% (EBIT/capitaux investis). Concrètement, cela signifie que 100€ apportés par les actionnaires et par de la dette bancaire rapportent 12,8€ de résultat opérationnel (=EBIT) à Thales.

- Son ROE s’élève à 18,5% (résultat net/capitaux propres). Concrètement cela signifie que 100€ apportés par les actionnaires génèrent 18,5€ de résultat net.

💥 Selon William Higgons, gestionnaire action parmi les plus talentueux de la place, un bon ROE est supérieur à 10%. Là, Thales explose le compteur !

Ensuite le groupe Thales est raisonnablement endetté.

| En milliers d’€ | 2023 | 2024 |

|---|---|---|

| – Dette financière à long terme | 5 720,3 | 4 550,9 |

| – Dette financière à court terme | 2 713,8 | 3 272,3 |

| Dette financière brute (A) | 8 434,1 | 7 823,2 |

| Trésorerie et équivalents de trésorerie (B) | 4 092,1 | 4 779,6 |

| Trésorerie nette des activités non poursuivies (C) | 152,0 | – |

| Dette nette (A-B-C) | 4 190,0 | 3 043,6 |

La capacité de remboursement de Thales s’élève à 1,26 (Dette financière nette/EBIT). Cela signifie qu’il faut à Thales 1,26 années d’EBIT (5 trimestres) pour rembourser l’intégralité de sa dette financière (ce qui est très raisonnable). À noter également que le groupe s’est désendetté de 1,1Mds€ entre 2023 et 2024 ce qui démontre sa capacité à faire face à ses obligations financières (4 190,0-3 043,6).

Une machine à cash

Le Free Operating Cash Flow correspond aux bénéfices retraités des éléments sans incidence sur la trésorerie (les amortissements par exemple), la variation du besoin en fonds de roulement et des investissements. Autrement dit, le FCF correspond au cash qu’il reste à l’entreprise pour financer de nouvelles acquisitions, pour verser un dividende ou encore pour renflouer ses caisses.

| En milliers d’€ | 2021 | 2022 | 2023 | 2024 |

|---|---|---|---|---|

| Chiffre d’affaires | 16 192 | 17 569 | 18 428 | 20 577 |

| % de croissance | 5,3% | 8,5% | 4,9% | 11,7% |

| Free operating cash flow | 2 515 | 2 527 | 2 026 | 2 027 |

| % CA | 15,5% | 14,4% | 11,0% | 9,9% |

Or chez Thales, il reste entre 2 et 2,5 milliards d’euros chaque année de Free Operating Cash flow. Même s’il a eu tendance à décroître ces dernières années, le solde reste très honorable (un FCF/CA supérieur à 10% est une bonne performance).

L’action Thales est-elle une bonne affaire ?

Combien coûte l’action Thales ?

Nous l’avons vu, le groupe Thales est en bonne forme. L’entreprise est en croissance, elle est rentable, elle génère de la trésorerie et elle est raisonnablement endettée.

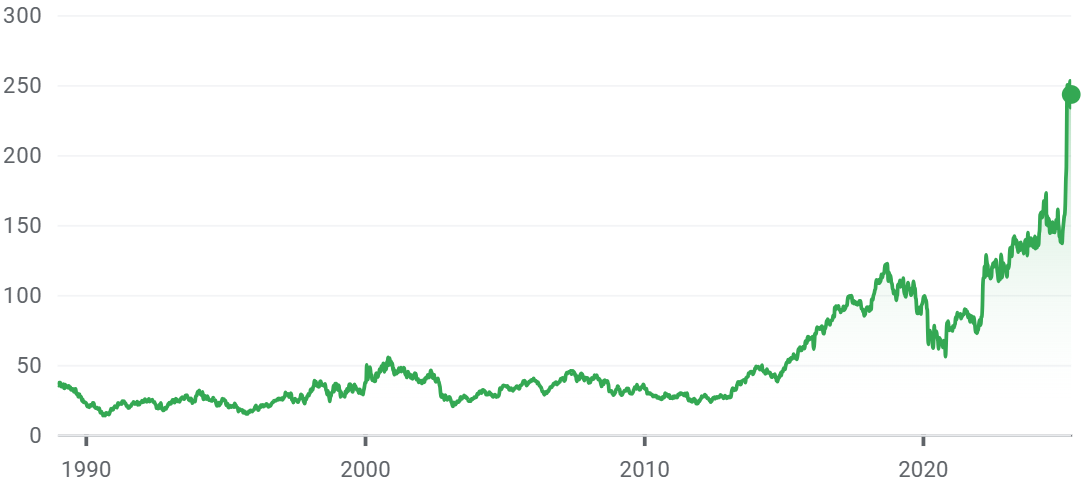

Ceci étant dit, cela ne fait pas de Thales une bonne affaire. Pour le savoir, il faut analyser le prix à payer pour en devenir actionnaire. Quand on voit la trajectoire de son cours de bourse ces derniers mois, il y a de quoi se poser des questions.

Intéressons-nous à trois ratios de valorisation. À l’heure où j’écris ces lignes :

- Son P/E s’élève à 29,8 (cours de bourse actuel/bénéfice par action estimé en 2025). Cela signifie qu’il faut presque 30 ans de résultat net pour rembourser l’action si vous l’achetez aujourd’hui.

- Son multiple d’EBIT s’élève à 14,0x (valeur d’entreprise actuelle/EBIT estimé en 2025). Cela signifie que l’entreprise est actuellement valorisée 14 fois son résultat opérationnel.

- Son multiple de Free Cash Flow s’élève à 29,7x (Valeur d’entreprise actuelle/FCF estimé en 2025). Cela signifie que l’entreprise est valorisée presque 30 fois le cash qu’elle s’apprête à générer.

C’est bien mais ça ne nous dit toujours pas si c’est cher ou bon marché.

Thales par rapport à ses concurrents

Regardons les ratios d’entreprises européennes qui opèrent sur le même marché que Thales.

| Groupe | Pays | PER | x EBIT | x FCF |

|---|---|---|---|---|

| Thales | France | 29,8 | 14,0x | 29,7x |

| Rheinmetall | Allemagne | 47,4 | 29,9x | 68,9x |

| Leonardo | Italie | 25,6 | 15,4x | 30,6x |

| BAE System | UK | 23,9 | 13,2x | 35,7x |

Le PER de Thales est moins élevé que celui de Rheinmetall mais plus élevé que celui de Leonardo et BAE System. Si nous regardons les multiples d’EBIT et les multiples de FCF, l’écart est moins important.

➡️ À ce stade, Thales ne ressemble pas à l’affaire du siècle.

Thales par rapport au CAC40

Une deuxième approche consiste à regarder les ratios d’entreprises d’envergure similaire. Comme Thales appartient au CAC40, j’ai analysé les PER des autres valeurs. Et là le couperet tombe : Thales est la septième valeur la plus onéreuse de l’indice !

➡️ L’action Thales coûte définitivement cher.

Ceci étant dit, ce n’est pas parce qu’une action coûte cher que sa valeur ne va pas continuer à croître. Qu’en pensent les analystes actions ?

Prévisions des analystes et recommandations

Les 15 analystes financiers qui suivent la valeur tablent sur une croissance régulière du chiffre d’affaires ainsi qu’une augmentation continue des marges.

| En milliers d’€ | 2025E | 2026E | 2027E | 2028E |

|---|---|---|---|---|

| Chiffre d’affaires | 21 552 | 22 947 | 24 493 | 25 923 |

| % de croissance | 4,7% | 6,5% | 6,7% | 5,8% |

| EBIT | 2 661 | 2 965 | 3 227 | 3 492 |

| Marge d’EBIT | 12,3% | 12,9% | 13,2% | 13,5% |

Pour eux, en moyenne, le prix de l’action devrait se situer autour de 260€ dans les prochains mois (à vous de voir où en est la valeur du titre à l’heure où vous lisez ces lignes).

Sur les 15 analystes qui suivent la valeur :

- 9 recommandent de l’acheter

- 6 recommandent de ne pas arbitrer

- 1 recommande de la vendre

➡️ L’action Thales coûte cher mais, aux dires des analystes, elle reste une bonne opportunité !

Notez néanmoins que ce n’est pas le dividende de quelques euros chaque année (3,70€/action en 2024) qui fera de vous la prochaine plus grosse fortune mondiale (dividend yield inférieur à 2%).

Comment acheter l’action Thales ?

Pour acheter l’action Thales, vous pouvez, comme plus de 500 000 investisseurs dans le monde, passer par le courtier Freedom24. Coté au NASDAQ, Freedom24 permet d‘investir dans plus d’un million de titres (actions, obligations, ETF et produits dérivés en tous genres) et rémunère vos liquidités à un taux ultra préférentiel !

En outre, la plateforme Freedom24 est ergonomique et le service client est en français. Et cerise sur le gâteau, Freedom24 vous offre, en ce moment, jusqu’à 20 actions à l’ouverture de votre compte !

Retrouvez notre avis sur Freedom24 en cliquant ici !

Questions fréquentes

L’action Thales est cotée sur Euronext Paris (Compartiment A). L’action Thales figure dans de nombreux indices tels que le CAC40, le SBF120 ou encore l’Eurostoxx.

Pour acheter une action comme Thales, il faut tout d’abord ouvrir un compte chez un courtier en bourse (comme Freedom24 par exemple). Ensuite, vous n’aurez plus qu’à passer un ordre de bourse à l’achat sur le titre.

Thales distribue un dividende par action de 3,70€ en 2024. Le dividende de l’action Thales est versé 1 fois par an.