Wero est en train d’arriver dans de nombreuses applications bancaires en France. Mais concrètement, comment fonctionne Wero ?

➡️ Dans ce guide, je vous explique ce nouveau service de paiement européen, pourquoi il a été créé, quelles banques le proposent déjà et comment l’utiliser pas à pas !

Wero, c’est quoi exactement ?

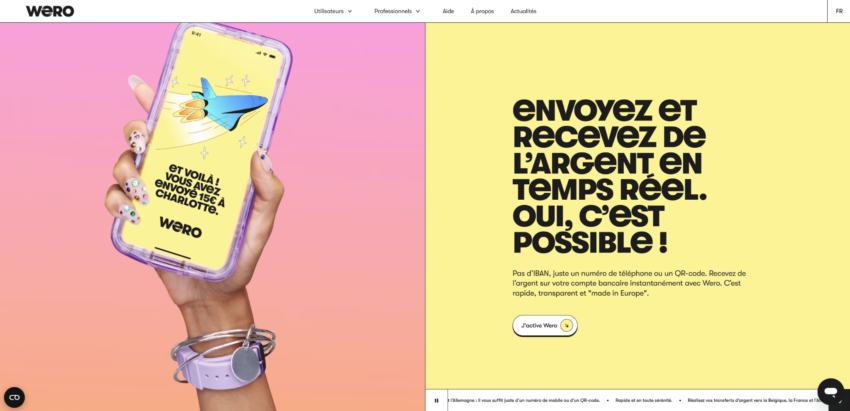

Wero peut être présenté simplement comme une solution de paiement mobile européenne fondée sur le virement instantané de compte à compte.

Son principe est assez clair : au lieu de saisir un IBAN, vous pouvez envoyer de l’argent à une autre personne en utilisant son numéro de téléphone, son e-mail ou un QR code. Le montant arrive ensuite directement sur son compte bancaire, en principe en quelques secondes seulement. Wero met d’ailleurs en avant une disponibilité 24h/24 et 7j/7.

💡 Ce que je trouve intéressant, c’est que Wero cherche à rendre le paiement entre particuliers beaucoup plus naturels.

Pourquoi Wero a-t-il été créé ?

Pour bien comprendre Wero, il faut selon moi dépasser l’idée du simple “concurrent de Paylib” ou d’un “nouveau service de virement”.

En réalité, Wero s’inscrit dans un projet plus ambitieux : créer une solution de paiement européenne unifiée, portée par les principaux acteurs bancaires européens.

🇪🇺 Autrement dit, Wero a été créé pour répondre à un enjeu de souveraineté européenne dans les paiements. Derrière le service, il y a la volonté de proposer une alternative commune, européenne, à grande échelle. Ainsi, Wero ne vise pas seulement les paiements entre particuliers, mais aussi les entreprises de toutes tailles.

Qui est à l’origine de Wero ?

Wero est développé par l’EPI, pour European Payments Initiative. Cette initiative a été lancée en 2020 avec le soutien des plus grandes banques européennes.

C’est un point que je juge essentiel : Wero n’est pas une petite application apparue de nulle part. C’est un projet structuré, porté par de grands établissements financiers, avec un objectif long terme. Cela donne davantage de crédibilité au service, même s’il reste encore en phase de déploiement dans plusieurs pays.

Les dates clés à retenir sur Wero

🔎 Pour mieux situer Wero, voici les principales étapes que je retiens :

- En juillet 2020, la Commission européenne salue officiellement le lancement de l’EPI par 16 grandes banques.

- Puis, le 2 juillet 2024, Wero est lancé en Allemagne.

- Ensuite, le 30 septembre 2024, EPI annonce officiellement le lancement de Wero en France, avec une disponibilité à partir du 14 octobre 2024.

- Enfin, le 19 novembre 2024, Wero arrive en Belgique. EPI a également indiqué que les Pays-Bas et le Luxembourg devraient suivre dans un second temps.

À mon sens, ces dates montrent une chose : Wero est encore jeune. Il ne faut donc pas s’étonner si tous les établissements ou tous les cas d’usage ne sont pas encore couverts de manière uniforme.

Où trouver Wero ?

Aujourd’hui, Wero est disponible dans trois pays : la France, la Belgique et l’Allemagne. Selon les banques, le service est accessible directement dans l’application bancaire ou via l’application Wero.

Les banques françaises qui utilisent Wero

À l’origine, Wero a été lancé en France avec BNP Paribas, BPCE, Crédit Agricole, Crédit Mutuel Alliance Fédérale, Crédit Mutuel Arkéa, La Banque Postale et SG.

Mais aujourd’hui, Wero est aussi disponible chez : BRED, Banque Palatine, Banque BCP, Banque de Savoie, CIC, Crédit Coopératif, LCL, Fortuneo, Nickel ou encore Revolut.

Les banques européennes compatibles avec Wero

En Allemagne, le lancement initial concernait les clients des Sparkassen et des Volksbanken / Raiffeisenbanken. Deutsche Bank a intégré Wero fin 2025, en commençant par Postbank.

En Belgique, le service a été lancé avec Belfius, BNP Paribas Fortis, Fintro, Hello bank!, ING, KBC et CBC.

Peut-on utiliser Wero si sa banque n’est pas compatible ?

❌ À ce stade, la réponse est non. Pour utiliser Wero, votre banque doit faire partie des établissements partenaires, même en passant directement par l’application Wero.

C’est sans doute la principale limite actuelle du service : son déploiement progresse, mais il n’est pas encore universel. Et surtout, vous ne pouvez pas l’utiliser indépendamment d’un compte bancaire.

Comment fonctionne Wero ? Mon guide étape par étape

Si je devais résumer le fonctionnement de Wero de la manière la plus simple possible, voici les étapes à suivre :

1. Je vérifie si ma banque propose Wero

C’est le point de départ. Avant toute chose, il faut vérifier si votre banque est compatible. Si c’est le cas, Wero est normalement intégré directement dans votre application bancaire.

2. J’active Wero depuis l’application concernée

Une fois le service disponible, l’étape suivante consiste à activer votre profil Wero. Soit depuis l’application de votre banque. Soit sur l’application Wero directement. Elle est disponible aussi bien sur le Google Play Store que l’App Store d’Apple.

3. Je choisis le compte bancaire à associer

Comme Wero repose sur un système de compte à compte, vous devez sélectionner le compte bancaire qui servira pour vos paiements. C’est depuis ce compte que l’argent sera débité ou crédité.

4. Je sélectionne le destinataire

Ensuite, vous choisissez la personne à qui vous souhaitez envoyer de l’argent. Cela peut se faire à partir d’un numéro de téléphone, d’une adresse e-mail ou d’un QR code.

C’est d’ailleurs le principal avantage de Wero : vous éviter la saisie fastidieuse d’un IBAN.

5. Je saisis le montant et je valide

Il ne vous reste plus qu’à entrer le montant, puis à confirmer le paiement. Si le bénéficiaire est lui aussi compatible avec Wero, l’argent est transféré en moins de 10 secondes sur son compte bancaire.

6. Je peux aussi demander de l’argent

Wero ne sert pas uniquement à envoyer des paiements. Le service vous permet aussi de demander de l’argent à une autre personne.

Je trouve cet usage particulièrement pratique pour les dépenses partagées, les remboursements entre amis ou les frais communs à répartir. Par contre, il n’y a pas de système de cagnotte.

Exemple : comment utiliser Wero avec BNP Paribas ?

Justement, pour rendre les choses plus concrètes, je vais prendre l’exemple de BNP Paribas qui fait partie des banques françaises ayant intégré Wero dès son lancement en France.

Comment activer Wero chez BNP Paribas ?

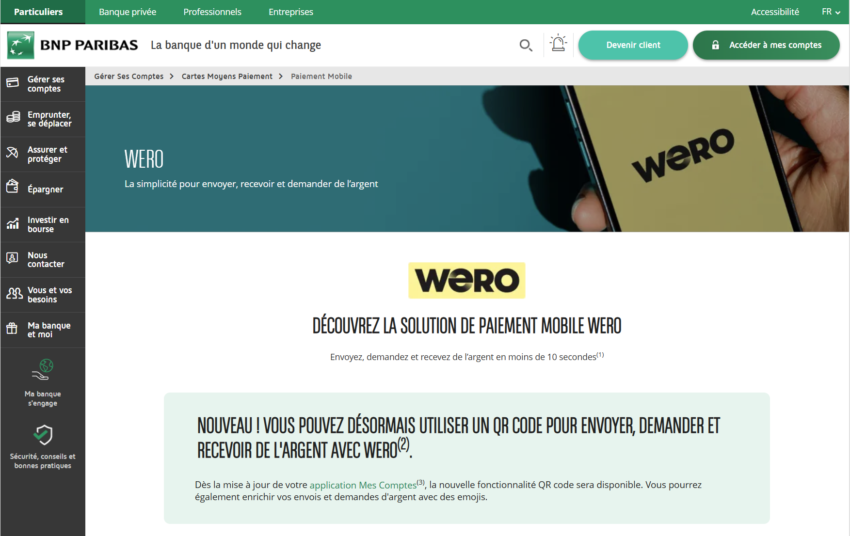

Chez BNP Paribas, Wero est intégré à l’application mobile Mes Comptes. Comme l’était avant Paylib.

➡️ Concrètement, voici le parcours à suivre :

- J’ouvre l’application Mes Comptes ;

- Je repère le service Wero dans l’espace paiement ;

- J’associe le compte de mon choix ;

- Il ne reste plus qu’à valider l’activation avec la Clé Digitale.

Comment envoyer et recevoir de l’argent avec Wero chez BNP Paribas ?

Une fois le service activé, le fonctionnement est très simple. Il suffit de sélectionner un bénéficiaire via son numéro de téléphone mobile, email ou QR Code. Ensuite saisir le montant et enfin, confirmer le paiement dans l’application.

Pour recevoir de l’argent, le principe est le même. Mais dans le sens inverse.

Quelles limites de Wero faut-il connaître chez BNP Paribas ?

Chez BNP Paribas, vous disposez d’un plafond de 500 € par jour maximum pour envoyer ou recevoir de l’argent avec Wero

Wero remplace-t-il Paylib chez BNP Paribas ?

Oui, tout simplement car Paylib a changé de nom pour Wero ! Tout est expliqué sur cette page de Wero.

➡️ Mais en bref, si vous savez vous servir de Paylib, vous ne serez pas dépaysés avec Wero.

Le cashback BNP Paribas fonctionne-t-il avec Wero ?

🚨 À ma connaissance, non : il n’existe pas de lien direct entre Wero et le programme de cashback Mes Extras de BNP Paribas.

En effet, le cashback BNP Paribas est un avantage réservé aux achats réalisés avec la carte bancaire BNP Paribas auprès d’enseignes partenaires. Alors que Wero fonctionne comme un virement instantané SEPA effectué depuis l’application bancaire.

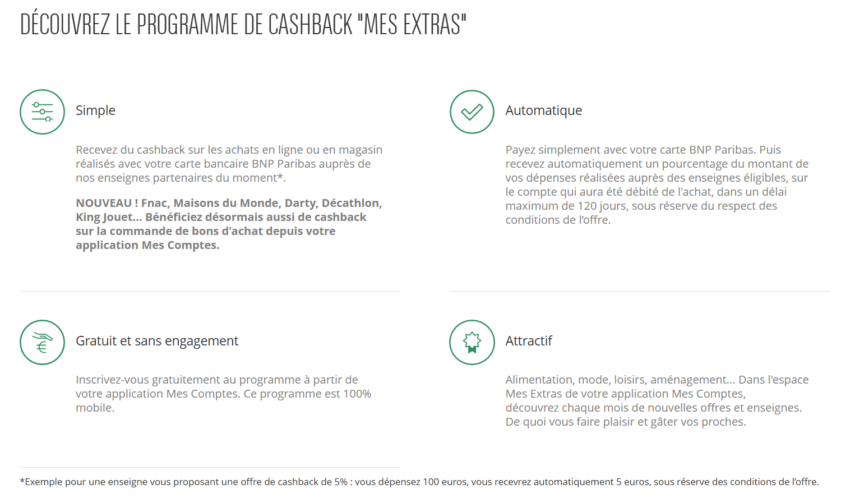

Cashback BNP Paribas : comment ça fonctionne ?

Chez BNP Paribas, le programme de cashback s’appelle Mes Extras. Son principe est assez simple : vous activez gratuitement le service depuis l’application Mes Comptes et vous profitez d’offres proposées par des enseignes partenaires.

Ensuite, lorsque vous effectuez un achat éligible en payant avec votre carte bancaire ou parfois par prélèvement, vous récupérez une partie de la somme dépensée sous forme de cashback.

Notez que le remboursement n’est pas immédiat : il est versé automatiquement sur le compte bancaire ayant servi à l’achat, dans un délai pouvant aller jusqu’à 120 jours, après validation de l’éligibilité par l’enseigne partenaire.

En clair, il ne s’agit pas d’une réduction appliquée au moment du paiement, mais d’un remboursement différé, crédité ensuite sur votre compte. Cela reste un bonus très appréciable et qui peut vous faire économiser au quotidien.

➡️ Plus de détails dans mon avis complet sur BNP Paribas.

Jusqu’à 270 € d’avantages offerts avec BNP Paribas

Conclusion : mon avis sur Wero au global

✅ En synthèse, mon avis sur Wero est plutôt positif, au moins sur le principe. En effet, le service répond à un besoin réel : envoyer de l’argent rapidement et sans formalités compliquées. Il suffit d’un numéro de téléphone, d’un email ou de présenter un QR code pour payer et être payé.

De même, je trouve aussi que son envergure européenne lui donne un intérêt particulier, au-delà du simple paiement entre proches.

Cela dit, je vois aussi une limite importante : l’écosystème n’est pas encore complètement mature. Tout dépend encore de la banque utilisée, du rythme de déploiement et des conditions propres à chaque établissement. Pour le moment, Wero me semble donc très prometteur, mais encore en phase de montée en puissance.

💡Vous souhaitez utiliser Wero ? Alors profitez de l’offre du moment chez BNP Paribas : jusqu’à 270€ d’avantages offerts à l’ouverture d’un compte !

Jusqu’à 270 € d’avantages offerts avec BNP Paribas

FAQ sur Wero

Wero est une solution de paiement mobile européenne développée par l’European Payments Initiative (EPI). Elle permet d’envoyer, de recevoir ou de demander de l’argent directement de compte à compte, en moins de 10 secondes. Et simplement avec un numéro de téléphone, un e-mail ou un QR code.

Le fonctionnement de Wero repose sur quelques étapes simples : vérifier que votre banque est compatible, activer le service dans l’application bancaire ou dans l’application Wero. Puis choisir votre compte, sélectionner un contact, saisir le montant et confirmer.

Wero est déjà proposé dans de nombreuses banques françaises, belges et allemandes. En France, cela inclut notamment BNP Paribas, BPCE, Crédit Agricole, Crédit Mutuel, La Banque Postale et Société Générale, ainsi que leurs filiales et réseaux associés.

Oui. BNP Paribas fait partie des banques ayant lancé Wero en France. Le service est directement accessible via l’application mobile Mes Comptes et remplace Paylib.

Chez BNP Paribas, Wero permet des paiements avec un plafond de 500 € par jour maximum via l’application mobile Mes Comptes.

À la base pour les particuliers, oui. Mais il faut garder en tête que les plafonds, conditions d’accès et éventuelles restrictions peuvent varier selon les banques. Le fonctionnement général de Wero est commun, mais les modalités pratiques dépendent de votre établissement.