PERIAL Opportunités Europe (ex. PFO)

- Type : SCPI de Rendement

- Secteur : Diversifiée

- Capital : Variable

- Création : décembre 1998

- Prix d’une part : 880 €

- Valeur de reconstitution : 859.08 €

- Capitalisation : 778 M€

- Délais de jouissance : 4 mois

- Minimum de souscription: 4400 €

- Frais de souscription : 11.4%

- Frais de gestion : 12%

- Taux d’occupation : 92%

- RAN : 38 jours

- PGA (perf globale annuelle) : %

A propos de la SCPI PERIAL Opportunités Europe (ex. PFO)

PERIAL Opportunités Europe est une SCPI qui a été créée en 1998 (la coupe du monde de foot, il y a plus de 25 ans !) par la société de gestion PERIAL Asset Management. D’ailleurs elle gère 5 SCPI au total et investit dans l’immobilier depuis presque 60 ans. Autant dire que la pierre, ça les connaît 😉.

PERIAL Asset Management gère près de 6 milliards d’euros d’actifs, donc c’est loin d’être un poids plume ! Pour mieux appréhender cette société de gestion, consultez mon entretien avec Vincent Lamotte, Directeur Général Délégué de PERIAL Asset Management.

Cette expertise, elle la démontre par son adaptabilité. Alors que la SCPI PERIAL Opportunités Europe avait été créée pour saisir des opportunités suite à la crise immobilière des années 1990, avec une stratégie 100% France et 100% bureaux, elle a su évoluer pour continuer à créer de la valeur. Ainsi, elle s’est désormais diversifiée, et investit en Europe (environ 40% de son patrimoine) et dans des commerces, des actifs en lien avec le tourisme ou encore la santé et l’éducation.

Résultat, la performance est au rendez-vous, avec un TRI (Taux de Rentabilité Interne) à 10 ans de 5,47%, et un TRI depuis l’origine qui dépasse même les 7% ! D’ailleurs depuis 2020 le taux de distribution de cette SCPI est en progression régulière, et dépasse même les 6% en 2024.

Autre élément qui démontre que la SCPI PERIAL Opportunités Europe s’inscrit dans la durée : elle est labellisée ISR (comme tous les fonds de PERIAL Asset Management), et PERIAL AM est devenu entreprise à mission en 2024. Ainsi, investir dans cette SCPI vous permet de réaliser un placement performant, tout en étant responsable.

La stratégie de la SCPI PERIAL Opportunités Europe

La stratégie de PERIAL Opportunités Europe vise à construire un patrimoine immobilier solide et diversifié. Pour cela, la SCPI travaille deux axes :

- 1er axe, une diversification typologique en investissant pas uniquement dans les bureaux, mais aussi dans le secteur de l’hospitalité, du commerce, de la santé ou encore de la logistique.

- 2ème axe, une diversification géographique qui se traduit par des investissements en zone Euro : en Allemagne, en Italie, aux Pays-Bas, en Espagne…

L’acquisition en 2025 d’un entrepôt logistique en Espagne illustre bien cette stratégie. De plus, cet actif offre un rendement à l’achat de 7,60%, de quoi avoir un effet positif sur le taux de distribution.

En plus d’être positive d’un point de vue diversification, l’acquisition de biens en Europe permet d’optimiser la fiscalité des épargnants. J’en parle plus en détail ici dans mon article sur les SCPI européennes

Les actifs immobiliers de la SCPI PERIAL Opportunités Europe ont un prix moyen au m2 de 2 300 €, donc un niveau plutôt bas.

Pour finir, comme le gros du marché des SCPI, PERIAL Opportunités Europe investit dans des biens d’une valeur de quelques millions d’euros, et ne dépassant généralement pas plusieurs dizaines de millions d’euros.

Les plus de la SCPI

Voici les caractéristiques de PERIAL Opportunités Europe (ex. PFO) que nous avons appréciées :

- Avec un taux de distribution supérieur à 6%, PERIAL Opportunités Europe (ex. PFO) fait tout simplement partie des SCPI les plus rentables de l’année dernière.

- Le taux d’occupation financier PERIAL Opportunités Europe (ex. PFO) dépasse le taux moyen.

- Avec 778 M€ de capitalisation, cette SCPI est l’une des plus grosses du marché, ce qui est plutôt bon signe.

- A mon avis, la diversification du portefeuille de la SCPI est bonne avec 133 immeubles à date.

Les moins de PERIAL Opportunités Europe (ex. PFO)

Voici maintenant les éléments que cette SCPI, devrait, à mon avis, améliorer :

- Les frais de souscription sont plutôt élevés sur PERIAL Opportunités Europe (ex. PFO) (11.4%).

- On prend note des frais de gestion plus élevés qu’en moyenne (12% vs 11%)

- La valeur de reconstitution est légèrement supérieure au prix des parts. Rien d’alarmant à ce stade, mais vous payez peut-être un peu cher au prix actuel.

- Avec 38 jours de loyers en réserves, cette SCPI fait un peu moins bien que ses concurrentes.

Que penser des rendements de PERIAL Opportunités Europe (ex. PFO) ?

Voici les performances historiques de PERIAL Opportunités Europe (ex. PFO) :

| Année | Rendement PERIAL Opportunités Europe (ex. PFO) | Variation du prix PERIAL Opportunités Europe (ex. PFO) | Rendement moyen | Variation du prix moyenne |

|---|---|---|---|---|

| 2024 | 6.27 % | -8.90 % | 5.07 % | -4.64 % |

| 2023 | 5.7 % | 0.00 % | 4.77 % | -1.95 % |

| 2022 | 5.57 % | 0 % | 4.8 % | 0.65 % |

| 2021 | 4.82 % | 0 % | 4.49 % | 0.28 % |

| 2020 | 4.24 % | 1.12 % | 4.26 % | 1.06 % |

| 2019 | 4.92 % | 0.98 % | 4.48 % | 1.00 % |

| 2018 | 4.87 % | 0.94 % | 4.50 % | 1.07 % |

| 2017 | 4.91 % | 0.56 % | 4.56 % | 2.57 % |

| 2016 | 4.94 % | 1.5 % | 4.77 % | 2.02 % |

| 2015 | 5.01 % | 13.36 % | 4.92 % | 1.52 % |

| 2014 | 5.68 % | -11.2 % | 5.07 % | 1.19 % |

| 2013 | 5.37 % | -3.12 % | 5.19 % | -0.17 % |

| 2012 | 5.31 % | -4.25 % | 5.03 % | -0.91 % |

Cela amène quelques commentaires :

- Jusqu’à présent, PERIAL Opportunités Europe (ex. PFO) a été plus performante que la moyenne du marché.

Le patrimoine de la SCPI

PERIAL Opportunités Europe (ex. PFO) est une SCPI diversifiée, qui investit dans différents secteurs :

- Bureaux

- Hôtels, tourisme, loisirs

- Commerces

- Locaux d’activités

Avec 133 biens et 323 locataires, nous considérons que le risque de concentration est faible.

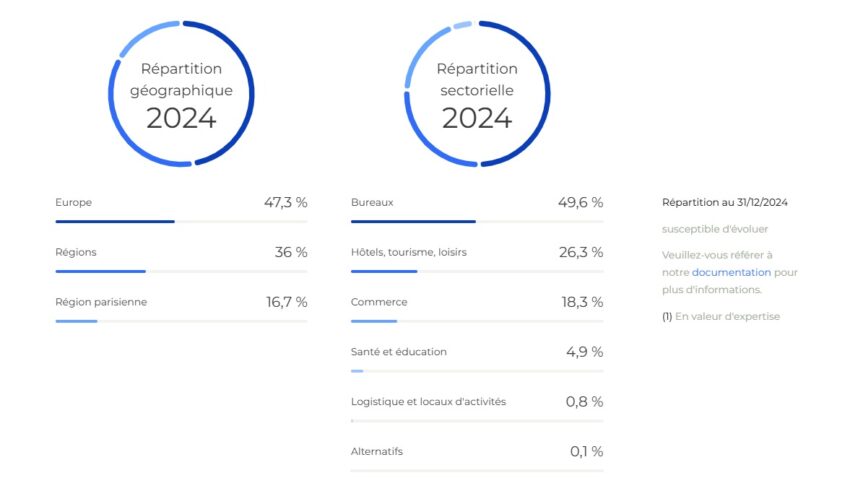

Voici le détail de la répartition géographique de cette SCPI :

| Zone géographique | Répartition PERIAL Opportunités Europe (ex. PFO) |

|---|---|

| Europe (hors France) | 41 % |

| Région parisienne | 40 % |

| Autres régions de France | 19 % |

Et voici la répartition sectorielle des biens de la SCPI :

| Secteur | Répartition |

|---|---|

| Bureaux | 50 % |

| Hôtels, tourisme, loisirs | 31 % |

| Commerces | 18 % |

| Locaux d’activités | 1 % |

Comment souscrire à PERIAL Opportunités Europe (ex. PFO) ?

PERIAL Opportunités Europe (ex. PFO) peut être souscrite auprès d’un courtier. Nous vous conseillons d’avoir recours aux conseils d’un expert de l’immobilier qui pourra vous aider à structurer votre investissement (investissement de SCPI à crédit ou SCPI de démembrement par exemple).

Voici notre selection :

Quelle assurance-vie pour investir dans PERIAL Opportunités Europe (ex. PFO) ?

L’un des inconvénients de l’investissement en SCPI, c’est sa fiscalité. En effet, les loyers des SCPI sont imposés à l’impôt sur le revenu. Une façon d’optimiser cette fiscalité est d’investir via une assurance-vie. Cela est possible avec PERIAL Opportunités Europe (ex. PFO).

Voici le contrat recommandé :

Frais au plancher, bourse et immobilier : excellent contrat multifonction !

- Fonds euros : 3,08% à 3,26% en 2025

- Versement minimal : 500 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- SCPI/SCI

- OPCI

+ 1,50% de bonus

Les autres SCPI commercialisées par PERIAL

PERIAL est une société de gestion qui gère d’autres SCPI :

- La SCPI PERIAL Opportunités Territoires

- La SCPI PF GRAND PARIS

- La SCPI PF HOSPITALITE EUROPE

- La SCPI PFO2

Questions fréquentes

Une SCPI est Société Civile de Placement qui gère un parc immobilier et dans laquelle vous pouvez investir.

Dans ce cas vous vous portez acquéreur de parts et devenez, de facto, propriétaire d’une partie des biens. À

ce titre, vous touchez une fraction des loyers au prorata de votre investissement.

La SCPI est solution parmi d’autres pour investir dans ce qu’on appelle parfois la « pierre papier « .

Une SCPI à capital Fixe définit le montant de son capital dans ses statuts et celui-ci ne peut être dépassé

ou réduit (sauf en cas d’augmentation de capital). Par conséquent, le jour où vous souhaitez revendre des

parts vous devez trouver quelqu’un pour vous les racheter sur le marché secondaire, à un prix déterminé par

l’offre et la demande.

Une SCPI à capital variable peut émettre et racheter des parts. Elle peut donc animer la

liquidité des parts et vous les racheter le jour où vous souhaitez sortir. Le prix est par ailleurs fixé en

fonction de la valeur des actifs sous-jacents.

Une SCPI à capital variable procurera donc davantage de liquidités à la revente.

Les frais d’entrée sont prélevés à la souscription des parts. Ils rémunèrent la société de gestion et le

distributeur.

Par contre, si vous achetez des parts de SCPI à capital fixe sur le marché secondaire, il n’y a pas de frais

de souscription (il peut toutefois y avoir des frais d’intermédiation). Il faudra par contre s’acquitter de

droits d’enregistrement forfaitaires de 5%.

On vous dit tout sur les frais des SCPI ici (frais de souscription et frais de gestion).

Les frais de gestion sont prélevés à chaque fois que des loyers vous sont versés et ils sont proportionnels au montant des loyers.

Le taux d’occupation mesure la fraction des biens immobiliers effectivement loués (et non vacants). Une SCPI avec un bon taux d’occupation rentabilise donc bien ses actifs.

Le délai de jouissance est une période de temps pendant laquelle vous ne touchez pas les loyers suite à votre la souscription. Elle est généralement de quelques mois.

Le report à nouveau correspond à des « réserves » faites par la SCPI. Le RAN est souvent exprimé en pourcentage de l’encours ou en jours. Par exemple, une SCPI qui a 100 jours de reports à nouveau est en mesure de payer 100 jours de loyers grâce à ses réserves. Un RAN élevé est donc bon signe !

Les SCPI présentent l’avantage de dégager un rendement stable et régulier avec une prise de risque plus faible que la bourse.

Investir dans des SCPI est donc particulièrement adapté si vous avez déjà un capital constitué

et que vous souhaitez sn tirer un revenu complémentaire, par exemple à votre retraite.

Pour vous constituer un capital, investir en bourse sera probablement plus efficace,

même si l’investissement à crédit dans des SCPI sera également un bon moyen d’y parvenir.

Oui, une SCPI étant un investissement immobilier, celle-ci est soumise à

l’IFI. Le montant à déclarer vous est communiqué

par la société de gestion dans l’IFU annuel (Imprimé Fiscal Unique). Ce montant ne tient compte que de la

part des actifs immobiliers de la SCPI (cette dernière pouvant détenir des liquidités et d’autres actifs

financiers de manière marginale).

Notez que les parts de SCPI entrent dans l’IFI même si vous investissez dans une SCPI via une assurance-vie. Seule

l’acquisition de SCPI en nue-propriété n’entre pas dans l’assiette de l’IFI.

Oui, c’est possible, mais la plupart des contrats ne le permet pas. Cela dépend de l’assurance-vie et du PER (Plan d’épargne retraite), ainsi que de la SCPI.

Les entreprises peuvent placer leurs excédents de trésorerie dans des SCPI. D’ailleurs, nous leur recommandons d’investir dans l’ usufruit des SCPI. En effet, les SCPI en usufruit sont particulièrement intéressantes d’un point de vue fiscal : l’amortissement du placement vient diminuer la base imposable de l’entreprise et ainsi booster le rendement net de l’investissement.