Définition : qu’est-ce qu’un robo advisor ?

Le terme « Robo Advisor » désigne en anglais un « robot conseiller ». Les premiers robo advisors sont apparus aux États-Unis à la fin des années 2010. C’est donc le nom anglo-saxon qui est resté le plus répandu.

Les robo advisors sont des services financiers automatisés, qui se passent ainsi – en partie – de conseillers humains. Mais il serait faux de penser qu’ils fonctionnent uniquement grâce à leurs algorithmes (nous détaillons ce point un peu plus bas).

En fait, disons plutôt qu’un robo advisor est une plateforme d’investissements en Bourse qui propose un conseil personnalisé et adapté à vos objectifs, sans que vous ayez à rencontrer un conseiller en gestion de patrimoine (un humain).

➡️ L’avantage principal des robo advisors réside donc dans l’accès simplifié à un conseil financier de qualité.

Les meilleurs robo-advisors !

Voici, en bref, les meilleures robo advisors français.

Simplicité, efficacité, et performance : une très bonne gestion pilotée !

- Fonds euros : 2,5% en 2025

- Versement minimal : 1000 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- Gestion pilotée

Jusqu’à 1500 € offerts

Une gestion pilotée qui intègre ETF, SCPI et private equity

- Fonds euros : 2,5% en 2025

- Versement minimal : 1000 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- SCPI/SCI

- Gestion pilotée

500 € offerts

Une gestion pilotée personnalisée. Boost de +1,6% sur le fonds en euros !

- Fonds euros : 2,90% en 2025

- Versement minimal : 1000 €

- ETF

- SCPI/SCI

- Gestion pilotée

- 0 frais d’entrée

- 0 frais d’arbitrage

500 € offerts

Gestion pilotée la moins chère du marché

- Fonds euros : 2,50% en 2025

- Versement minimal : 1000 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- SCPI/SCI

- Gestion pilotée

Frais de gestion offerts

Gestion conseillée avec des frais en fonction de la performance !

- Assurance-vie sans fonds euros

- Versement minimal : 300 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- Gestion pilotée

40% offerts !

Bonus : un robo advisor 100% écoresponsable

Une gestion pilotée qui respecte le climat !

- Assurance-vie sans fonds euros

- Versement minimal : 300 €

- ETF

- Gestion pilotée

- 0 frais d’entrée

- 0 frais d’arbitrage

1000 € offerts (max)

Les premiers robots conseillers en France

Yomoni est aujourd’hui le leader du marché et c’est aussi le premier robot à s’être lancé en France, en 2015. À cette époque d’autres ont suivi mais ont disparu depuis, comme Marie Quantier ou encore Wesave (racheté par Amundi). Yomoni a commencé avec une assurance-vie puis a rapidement élargi sa gamme à d’autres enveloppes fiscales (PER, PEA, Compte-titres). Désormais, la startup gère plus de 2 milliards d’euros pour le compte de ses clients !

➡️ Mon avis détaillé sur Yomoni

Crée en 2016, Nalo a lontemps été l’unique challenger sérieux. Ce robo-advisor se démarque grâce à sa gestion pilotée sur-mesure. Là où Yomoni propose de choisir entre dix profils de risques, Nalo construit « à la volée » un portefeuille adapté au besoin de chacun. Ce qui lui permet de proposer des allocations d’actifs plus finement choisies.

➡️ Mon avis en détail sur Nalo

La deuxième vague de robo-advisors

Une deuxième vague a vu naître d’autres robo-advisors : Ramify, Caravel, ou encore Goodvest, toutes les trois créées en 2020.

- Ramify a un positionnement plutôt haut de gamme et a été l’un des premiers robo-advisors à intégrer une partie SCPI et des fonds de private equity dans ses portefeuilles.

- A contrario, Caravel est la fintech la plus agressive sur les frais, ce qui en fait le robot conseiller le moins cher du marché français. Caravel a toujours eu un focus sur la préparation de la retraite, et a d’ailleurs été le seul acteur à commencer par proposer un PER (Plan d’Épargne Retraite) et non une assurance-vie.

- Enfin, Goodvest est le seul acteur a avoir une offre d’investissement 100% écoresponsable. Ce robo advisor a certes pour objectif de faire travailler votre argent, mais avec des portefeuilles d’investissement allignés sur l’Accord de Paris (dont l’impact climatique ne dépasse pas 2 degrés de réchauffement).

Sous le capot des robo advisors

Le fonctionnement des robo advisors s’articule autour de trois piliers :

- L’analyse de vos besoins et de votre situation financière (à l’aide d’un questionnaire).

- La recommandation d’investissement, souvent accompagnée d’une simulation.

- La gestion de vos investissements au quotidien.

Voyons dans le détail comment les robo advisors accomplissent ces trois missions.

Bien vous connaître pour bien vous conseiller

La première étape consiste essentiellement à récolter les informations nécessaires pour réaliser un conseil personnalisé. En effet, votre portefeuille boursier ne sera pas le même selon votre profil. Un jeune actif ou un millionnaire à la retraite n’investissent pas de la même façon !

À l’instar d’un conseiller financier, le robo advisor doit donc réaliser ce qu’on appelle dans le jargon « la découverte client ». Mais vous n’avez pas besoin de vous déplacer dans une agence bancaire pour cela ! Tout passe par un formulaire de quelques questions qui permet au robo advisor de connaître le montant de vos revenus, de votre épargne, de vos crédits, etc. Et toutes les autres informations nécessaires pour cerner votre situation patrimoniale.

Un élément clé du questionnaire est de définir votre objectif d’investissement : à quel projet destinez-vous votre épargne ? Préparer votre retraite ? Constituer un apport pour l’achat de votre résidence principale ? La réponse à cette question va déterminer votre horizon d’investissement, ce qui est crucial. En effet :

- à long terme, vous pouvez vous permettre de viser une rentabilité maximale en ignorant les fluctuations du marché financier ;

- à court terme, en revanche, la prudence s’impose et il faudra se contenter de performances plus modestes.

L’horizon d’investissement est donc un paramètre clé pour calibrer le niveau de risque de votre portefeuille d’investissement.

Ne prenez pas à la légère l’objectif de votre placement. Essayez de vous projeter sur ce que vous souhaitez réaliser avec votre épargne et à quel moment. N’hésitez pas à créer plusieurs projets si cela a du sen pour vous. Par exemple un projet d’investissement pour votre épargne de précaution, un autre pour un achat immobilier à moyen terme, et un troisième pour préparer votre retraite à long terme. Les robo-advisors vous permettent généralement de créer autant de projets que vous le souhaitez.

Recommandation et simulation

À l’issue de ce formulaire, le robo-advisor est en mesure de réaliser une recommandation d’investissement à la volée. C’est la force des algorithmes ! Vous n’avez pas besoin d’attendre que votre conseiller se gratte la tête pour avoir un résultat… Et vous ne risquez pas, non plus, de tomber sur le stagiaire inexpérimenté ! Comme l’analyse est automatisée, le conseil prodigué par le « robot conseiller » est aussi bon de jour comme de nuit.

La recommandation des robo advisors se focalise sur trois éléments :

- Le type de compte le plus adapté : c’est l’enveloppe fiscale dans laquelle il vous est recommandé d’investir. La plupart des robo advisors ne proposent qu’une assurance-vie et un PER, mais d’autres comme Yomoni, ont aussi ouvert un PEA et/ou un compte-titres.

- Le niveau de risque conseillé : on l’a vu, votre prise de risque ne sera pas la même selon votre horizon de placement, ce qui détermine aussi le potentiel de gain. Notez que les robo advisors vous font prendre des risques contrôlés. Vous ne risquez pas de tout perdre en bourse (même avec une prise de risque maximale). Mais vous serez exposé à des fluctuations à hausse et à la baisse de plus forte amplitude (ce qu’on appelle la volatilité).

- Le portefeuille boursier : afin de diversifier au mieux votre placement, les portefeuilles des robo advisors sont constitués de fonds d’investissement eux-mêmes investis dans des centaines d’actions ou d’obligations. Et, pour minimiser les frais de gestion, la plupart des fintechs utilisent des ETF, des fonds d’investissement à frais réduits qui répliquent la performance des grands indices boursiers.

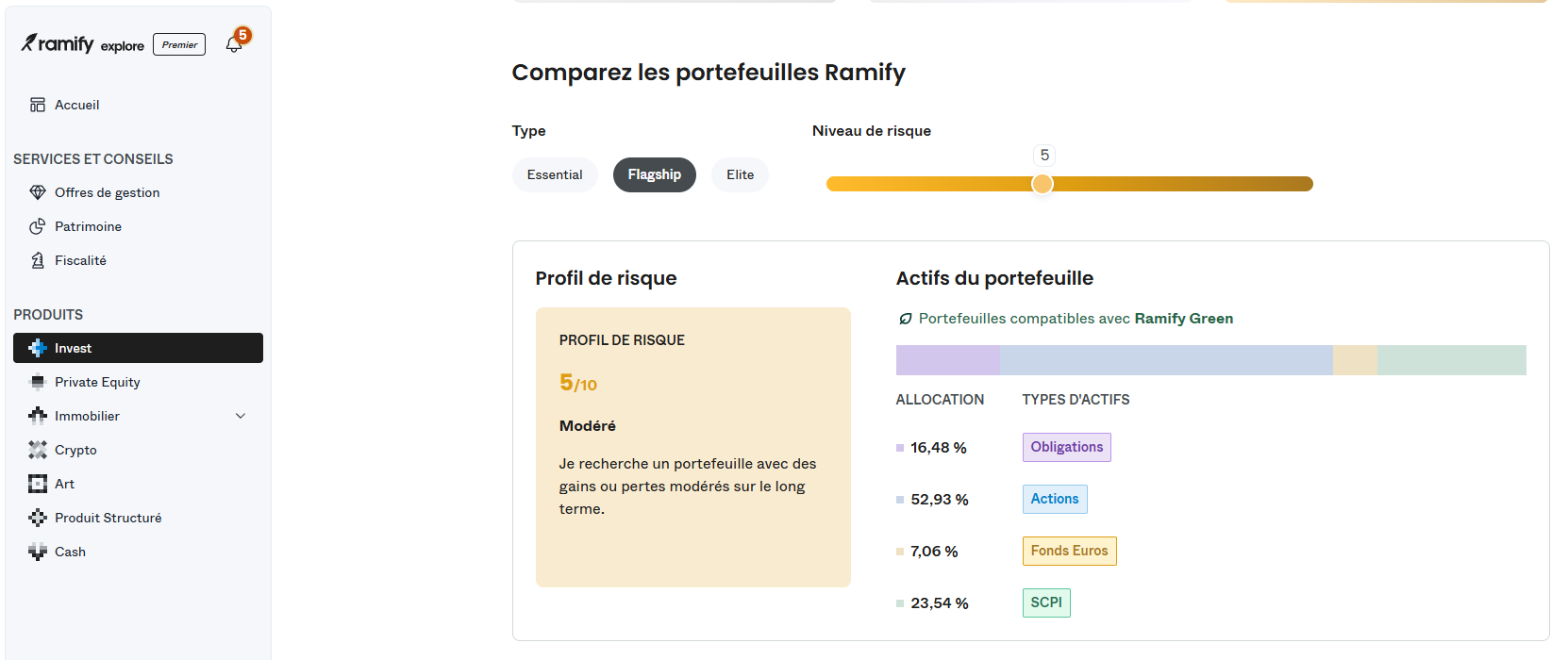

Voyons tout de suite un exemple avec ce portefeuille qui m’a été recommandé par Ramify :

Enfin, afin que vous puissiez vous projeter et mieux comprendre l’incertitude (et le potentiel de gain) associée à votre portefeuille, la plupart des robo advisors proposent une simulation. Celle-ci illustre vos projections de rendement dans un scénario optimiste, pessimiste ou médian. Voici un exemple avec Nalo :

Votre investissement géré au quotidien

La promesse des robo-advisors est de vous décharger de tous les tracas liés à la gestion de votre portefeuille. Une fois votre compte ouvert, vous n’avez donc plus rien à faire ! C’est l’équipe de gestion du robo-advisor qui va alors réaliser d’éventuels arbitrages au cours du temps. Là, plusieurs philosophies coexistent :

- Yomoni, Ramify et Mon Petit Placement ont une approche « tactique » et font évoluer votre portefeuille en fonction de la conjoncture et des conditions de marchés ;

- Nalo et Caravel ont une approche « gestion des risques » et vont faire en sorte de sécuriser votre portefeuille d’investissement au cours du temps, afin de s’assurer que celui-ci soit toujours en ligne avec votre horizon de placement.

Dans tous les cas, les robo advisors mettent en place un rééquilibrage automatique qui permet de s’assurer que votre portefeuille réel soit toujours en adéquation avec votre portefeuille cible. En effet, sous l’effet des variations marchés, un des fonds de votre portefeuille peut par exemple devenir prépondérant au détriment des autres, et vous faire dévier de l’objectif.

Quel est le risque de confier son argent à un robo advisor ?

En termes de collecte, les « robots conseillers » ont déjà séduit une partie des épargnants français. Yomoni gère aujourd’hui deux milliards d’euros d’encours, et Nalo plus de 500 millions d’euros. Toutefois, ces fintech restent de jeunes entreprises. Se pose alors la question de leur solidité financière : que se passe-t-il pour votre argent si le robot fait faillite ?

À vrai dire, pas grand-chose ! En effet, tous les robo-advisors sont associés à des banques ou des sociétés d’assurances qui sont les dépositaires de votre épargne et de vos titres financiers. Par exemple, si Ramify fait faillite, vous restez propriétaire d’une assurance-vie ou d’un PER ouvert auprès de la compagnie d’assurances Apicil. Comme avec n’importe quel assureur, votre capital est donc couvert par le Fonds de garantie des assurances de personnes (FGAP) à hauteur de 70 000 euros.

Petit rappel : la garantie du FGAP vaut pour un unique contrat par assureur. Aussi, en ouvrant plusieurs contrats chez différents assureurs, vous multipliez cette garantie.

Des frais moins élevés ?

En automatisant une partie des tâches à faible valeur ajoutée, les robo advisors permettent de réduire les coûts. Mais cela se traduit-il par moins de frais ?

- Premier constat, aucun robo-advisor ne pratique de frais d’entrée. C’est là un premier élément de différenciation par rapport à un conseiller en gestion de patrimoine qui, justement, se rémunère en grande partie sur les frais de versement. Néanmoins, cela n’est pas suffisant pour se démarquer des gestions pilotées – elles aussi sans frais d’entrée – proposées par les grandes banques en ligne comme Boursorama ou Fortuneo.

- Deuxième constat, beaucoup de robo advisors – pas tous – ont fait le choix d’investir via des ETF. Or, les ETF (qui sont des fonds indiciels cotés en bourse), sont des fonds d’investissement allégés en frais. En effet, comptez autour de 1,7% de frais de gestion annuels pour un fonds actions traditionnels, contre seulement 0,3% pour un ETF ! Sur le long terme, ça fait une vraie différence.

Quelques robo-advisors ont optés pour une autre stratégie, et c’est notamment le cas de Goodvest. En effet, animée par la recherche des supports d’investissement les plus vertueux, cette Fintech n’a pas souhaité se restreindre aux seuls ETF. Pour réduire les frais et éviter les conflits d’intérêts, elle inclut dans son univers d’investissement des parts OPCVM dits clean shares, c’est à dire avec moins de frais et sans rétrocession.

En revanche, Mon Petit Placement a opté pour des portefeuilles plus traditionnels, avec des OPCVM classiques et donc davantage de frais, ce qui explique que nous les classions moins bien dans notre comparatif.

Tableau comparatif des robo advisors en France

Le tableau suivant dresse un comparatif des robo-advisors français.

| Nalo | Yomoni | Ramify | Caravel | Goodvest | Mon Petit Placement | |

|---|---|---|---|---|---|---|

| Enveloppes disponibles | Assurance-vie, PER | Assurance-vie, PEA, PER, CTO | Assurance-vie, PER | PER | Assurance-vie, PER | Assurance-vie |

| Supports d’investissement | ETF, SCPI | ETF, SCI, Private equity | ETF (+ SCPI et private equity) | ETF, SCPI | OPCVM clean shares & ETF | OPCVM & ETF |

| Nombre de profils | 400 + | 10 | 91 | 3 | 5 | 4 |

| Assurance vie | Generali et Apicil | Suravenir | Apicil | Apicil | Generali | Apicil ou Generali |

| Fonds euros | Netissima | Suravenir Rendement | Apicil Euro Garanti & Euroflex | Apicil Euro Garanti | Non | Non |

| Option écoresponsable | Oui | Oui | Oui | Oui | Oui (obligatoire) | Oui |

| FRAIS | ||||||

| Frais d’entrée | 0% | 0% | 0% | 0% | 0% | 0% |

| Frais de gestion du contrat | 0,85% | 0,60% | 0,7% | 0,6% | 0,60% | 0,50% |

| Frais de la gestion pilotée | 0,55% | 0,70% | 0,6% | 0,6% | 0,90% | entre 5% et 30% de la performance |

| Frais moyens des supports | 0,20% | 0,20% | 0,20% | 0,20% | 0,20% | 1,20% |

| Total frais | 1,60% | 1,50% | 1,50% | 1,40% | 1,80% | 1,70% + frais de perf |

| On aime | La gestion sur mesure, la sécurisation progressive et le multi-projet au sein d’une même assurance vie | La possibilité d’avoir plusieurs enveloppes fiscales | La possibilité d’inclure des SCPI et du private equity | La gestion pilotée la moins chère | Le focus écoresponsable | La rémunération à la performance |

| Avis détaillé | Avis Nalo | Avis Yomoni | Avis Ramify | Avis Caravel | Avis Goodvest | Avis Mon Petit Placement |

| Offre | Nalo : 500 € offerts | Yomoni : 1500 € offerts | Ramify : 500 € offerts | Caravel : 3 mois offerts | Goodvest : 1000 € offerts | Mon Petit Placement : 40% offerts |

Nous aurions aussi pu mentionner le robot Wesave, bien qu’ils ne soit plus très actif. D’autres ont complètement cessé leurs activités, c’est le notamment le cas d’Advize, qui s’est réorienté vers les services financiers B2B, ainsi que de Marie Quantier.

Rendements des robo advisors

La plupart des robo advisors français communiquent sur les performances de leurs différents profils chaque année. Vous pouvez les retrouver dans le tableau ci-dessous, nets de frais. L’écart de rendement affiché peut recouvrir un nombre de profils différent : 10 par exemple chez Yomoni, contre 3 chez MPP. Plus le nombre de profils est élevé, plus l’écart entre le moins risqué et le plus offensif peut donc être conséquent. Caravel de son côté, ne communique pas la performance de ses profils par année, mais uniquement depuis leur création.

| Année | Nalo | Yomoni | Ramify | Caravel | Goodvest | MPP |

|---|---|---|---|---|---|---|

| 2025 | 0,2% à 7% | 2,5% à 11,1% | 1,25% à 5,66% | 2,80% à 6,10% | NC | 3,5% à 20,5% |

| 2024 | 7,4% à 21,8% | 2,5% à 19,6% | 5,03% à 27,12% | 5,8% à 23,9% | 2,12% à 6,02% | 4,39% à 8,57% |

| 2023 | 5,2% à 8,3% | 2,5% à 19% | 5,7% à 21,5% | NC | 6,2% à 12,4% | 2,7% à 12,6% |

| 2022 | -15,90% à -11% | -18,30% à 2,10% | -14,8% à -6% | NC | -20,24% à -4,54% | -18,67% à -3,76% |

| 2021 | 2,6% à 17,8% | 1,6% à 22,7% | – | – | 5% à 14,9% | 3,95% à 21,27% (avant frais) |

| 2020 | -2,2% à 22,8% | 1,6% à 7,6% | – | – | – | – |

| 2019 | 6,5% à 30,9% | 1,6% à 22,7% | – | – | – | – |

| 2018 | -6,9% à 1,3% | -10,2% à 2% | – | – | – | – |

| Offre | Nalo : 500 € offerts | Yomoni : 1500 € offerts | Ramify : 500 € offerts | Caravel : 3 mois offerts | Goodvest : 1000 € offerts | Mon Petit Placement : 40% offerts |

Robo advisor vs Conseiller en gestion de patrimoine (CGP)

🤖 Les robo‑advisors ont bousculé l’univers des services financiers, mais peuvent-ils vraiment remplacer le conseil humain d’un CGP ?

Les conseillers en gestion de patrimoine (CGP) proposent généralement un accompagnement plus large que les robots conseillers : placements de défiscalisation, problématiques de transmission et de donation, stratégie patrimoniale sur mesure, etc. Ce service personnalisé a bien sûr un coût supérieur.

Voici un tableau comparatif de ces deux possibilités :

| Robo advisor | CGP | |

|---|---|---|

| Coût | Faible (entre 0,55% et 0,90% par an) | Pus élevé : entre 100 et 500 € d’honoraires, entre entre 500 et 5 000 € pour un bilan patrimonial complet |

| Personnalisation | Plutôt standard, basé sur un profil d’investisseur | Sur-mesure |

| Disponibilité | Chat, ou par téléphone | Rendez-vous physique |

| Types de produits | Grand public : ETF, fonds euros, éventuellement immobilier et private equity pour les plus avancés | Complexes : placements de défiscalisation, SCI, contrats de capitalisation, immobilier en démembrement, etc. |

| Objectivité | Algorithmes présentés comme étant sans biais commerciaux | Peut être influencé par des rétrocessions |

➡️ En résumé, le conseil d’un CGP reste utile si :

- votre situation implique des enjeux fiscaux ou patrimoniaux complexes,

- vous valorisez la relation humaine et le conseil personnalisé,

- vous souhaitez une stratégie patrimoniale complète, pas seulement un portefeuille.

Avec son offre Black, Ramify propose une offre de gestion privée tout en restant un robo-advisor. Cette offre promet notamment un accès privilégié à ses conseillers humains, et l’accès à des produits plus complexes.

Conclusion : quand investir dans un robo-advisor ?

Grâce à l’automatisation des taches à faible valeur ajoutée et l’utilisation de supports indiciels, les robo-advisors seront généralement plus performants que les gestions sous mandat classiques, même ouvertes auprès d’une banque en ligne !

➡️ Ce type de gestion est particulièrement adapté si :

- vous cherchez une solution simple et peu coûteuse pour investir,

- vous souhaitez une gestion déléguée sans y consacrer du temps,

- vous souhaitez rester sur des produits grand public (PEA, CTO, PER, assurance vie),

- vous privilégiez une expérience 100 % digitale.

Les robo advisor sont particulièrement bien adaptés aux personnes ayant peu de connaissances financières et qui ne souhaitent pas consacrer trop de temps à leurs finances. Toutefois, cela ne sera peut-être pas le cas toute votre vite ! Si vous souhaitez vous former pour être en mesure de gérer vous-mêmes vos placements et économiser sur le coût d’une gestion pilotée, vous pouvez rejoindre notre formation.

Questions fréquentes

La plupart des robo-advisors sont moins chers que les gestions pilotées classiques. Ils ont donc un avantage pérenne qui ne manquera pas de se concrétiser sur le long terme. Néanmoins, la bourse étant aléatoire, il est tout à fait possible qu’une gestion pilotée fasse mieux que certains robo-advisors sur une année donnée. C’est sur long terme qu’il faut mesurer la performance ! En l’occurrence, notre comparatif des gestions pilotées montre que les robo-advisors dominent.

En gestion libre, c’est à vous de constituer votre portefeuille et de le faire évoluer. Cela peut être chronophage, vous apporter du stress et être source d’erreurs. Si toutefois vous préférez garder la main sur la gestion, on vous explique une approche simple et efficace dans notre article « comment investir en bourse ? »

Nalo et Yomoni sont deux robo-advisors très similaires. Ils ont toutefois chacun leurs spécificités que nous mettons en exergue dans notre article dédié : Yomoni ou Nalo ?

Le terme robo-advisor vient des États-Unis. C’est outre-Atlantique que les premiers « robots conseillers » ont vu le jour avec des précurseurs comme Wealthfront et Betterment. Bien que robot prenne bel et bien un « t » (même dans la Silicon Valley) c’est l’orthographe sans « t » qui domine largement. Sans doute est-ce plus élégant à prononcer !

Historiquement les robo-advisors n’utilisent que des ETF. Cependant, certains robots ont fait le choix de proposer d’autres supports d’investissement. Ainsi, Ramify inclut des SCPI et des fonds de private equity. Quant à mon petit placement, ils utilisent des fonds classiques ; c’est aussi le cas de Goodvest mais ils n’utilisent que des parts clean shares, ce qui permet de réduire les frais.

On vous donne un exemple dans notre analyse « Boursorama ou Yomoni« . Dans la même veine, vous pouvez aussi comparer un robo advisor à un courtier en placement traditionnel dans notre article Yomoni ou Linxea.

Vous pouvez utiliser le code promo FINANCEHEROS40 pour avoir 40% de frais offerts chez Mon Petit Placement. On vous en dit plus sur le code promo Mon Petit Placement ici.