Les périodes de crise sont associées à une forte volatilité des cours de Bourse. Elles se caractérisent par des baisses soudaines et parfois violentes qui peuvent effrayer un investisseur peu averti.

Pourtant, c’est aussi ces conditions qui offrent les meilleures opportunités d’investissement. En effet, après la baisse vient le temps du rebond ; souvent tout aussi spectaculaire.

➡️ La clé n’est donc pas tant d’éviter les crises, mais de savoir comment les traverser. Alors, faisons le point sur les bonnes stratégies à adopter en période de crise, les erreurs à éviter, les placements à privilégier, et même les opportunités à saisir.

Comprendre la nature des crises pour mieux les identifier

Les crises n’ont pas toutes la même origine

Toutes les crises ne se ressemblent pas : elles n’ont pas les mêmes origines ni les mêmes effets. On peut ainsi identifier trois grandes catégories de crises :

- Les crises financières : dans ce cas, le centre névralgique de la crise se trouve au sein même du système financier. “Le ver est dans le fruit”. C’était, par exemple, le cas de la crise des subprimes ; ces fameux crédits poubelles imaginés par le système bancaire lui-même, “empaquetés” dans des produits dérivés, et distribués à travers le monde. Lorsque le problème est identifié, la confiance s’érode et les banques cessent de se prêter entre elles. Le crédit se grippe, c’est la crise de liquidité et, dans les cas extrêmes, le bank run.

- Les crises économiques : inflation, hausse des taux, dette. Voilà autant de facteurs qui peuvent entraîner une récession. Les conséquences sont simples : moins de consommation et donc moins de chiffre d’affaires pour les entreprises. Or, la croissance est déterminante dans l’évaluation des actifs boursiers. Dans ces cas-là, les marchés financiers baissent ne serait-ce que pour tenir compte des perspectives plus fragiles.

- Les crises géopolitiques. Les exemples sont nombreux : guerre en Ukraine, Brexit, tarifs de Trump. Ici, c’est la plongée dans l’inconnu et la menace “du pire”. Or, les marchés n’aiment pas l’incertitude. Les plus frileux vendent et les prix baissent.

À cela on peut ajouter des situations de crises exogènes et plus rares, comme ce fut le cas avec la crise sanitaire du Covid.

Lorsque la crise devient totale

Comme disait Jacques Chirac, “les emmerdes, ça vole toujours en escadrille”. Et avec les crises, les vraies, c’est souvent pareil.

Ce qui distingue une crise majeure d’un problème passager, c’est l’effet domino : une crise va en entraîner une autre et se diffuser à l’ensemble de l’économie mondiale. En 2023, trois banques américaines ont fait faillite (dont la Silicon Valley Bank). Mais cette crise ne s’est pas diffusée à l’économie “réelle”. Les autorités ont vite réagi et la bourse, après avoir vacillé, a vite retrouvé son niveau d’origine.

A contrario, la crise des subprimes s’est largement diffusée à l’économie du quotidien. De nombreux Américains ont été expulsés de leurs logements et les faillites en pagaille ont été accompagnées par des pertes d’emplois importantes. Dans ces cas-là, l’effet sur les marchés financiers est bien plus durable. En 2007, cela s’est traduit par 2 années et demie de baisses consécutives.

Reste que toutes les crises ont toutes un point commun : elles font peur. Alors voyons comment se comporter.

Lorsque les bourses perdent plus de 10% on parle de correction et c’est assez fréquent ; lorsqu’elles perdent plus de 20%, on peut commencer à bear market (ou marché baissier).

Les erreurs à éviter absolument

Voici, selon moi, les pires erreurs que vous pouvez faire en période de crise.

Erreur 1 : vendre dans la panique

Lorsque les marchés chutent, votre premier réflexe peut être de vendre pour “stopper l’hémorragie”. C’est humain… mais c’est souvent la pire décision. À ce moment-là, vous transformez une perte fictive en perte définitive.

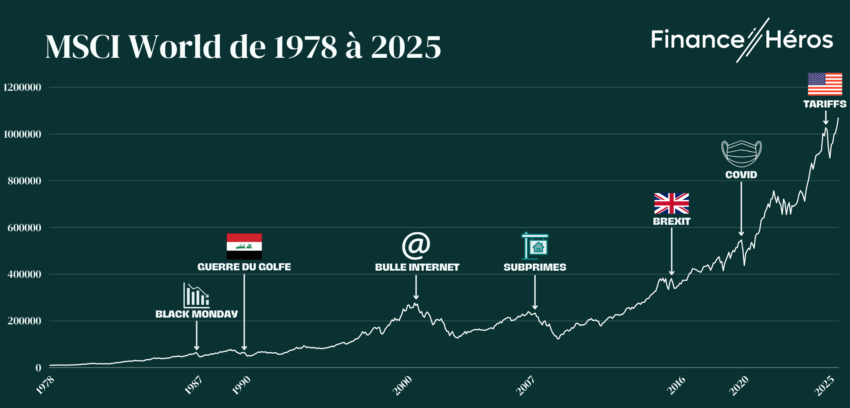

Or, une baisse des marchés est systématiquement suivie d’une hausse. Il n’existe pas dans l’histoire économique et financière de krach boursier qui ne fut pas dépassé par une hausse ultérieure. De la crise de 1929 à la crise des subprimes, en passant par l’éclatement de la bulle internet, tous ces krachs ont trouvé une fin heureuse dans la reprise des cours qui a suivi, à plus ou moins long terme.

Il suffit de prendre un peu de recul comme le montre ce graphique :

En outre, les statistiques sont de votre côté. La plupart du temps, ce qui peut apparaître comme une crise majeure n’est en réalité qu’une simple correction. Et les marchés haussiers sont, en moyenne, 5 fois plus longs que les marchés baissiers. Il est donc important de garder votre sang-froid !

Finalement, en cas de crise, votre pire ennemi n’est pas la Bourse : c’est souvent vous-même et votre réaction.

Erreur 2 : ne pas avoir d’épargne de précaution

Tant que vous n’avez pas vendu, vous n’avez pas perdu. Or, si vous avez besoin d’argent au moment même où un krach se déclenche, vous risquez d’être obligé de piocher dans vos investissements ; donc de vendre des actions alors que leur prix est au plus bas.

➡️ Une épargne de précaution suffisante aura deux vertus :

- D’éviter d’être contraint de vendre vos actions au pire moment.

- Mais aussi de saisir des opportunités quand les marchés baissent.

Vous pouvez, par exemple, vous constituer une épargne de précaution sur un fonds euro au sein d’une assurance-vie.

Erreur 3 : faire une overdose d’effet de levier

L’effet de levier consiste à investir à crédit. Or, utiliser l’effet de levier pendant une crise revient à conduire une voiture de sport sur une route verglacée : vous n’avez aucune marge d’erreur.

En effet, lorsque la volatilité explose, quelques heures peuvent suffire à :

- déclencher un appel de marge ;

- vous forcer à vendre en perte ;

- voire, entraîner des pertes plus importantes que votre mise initiale.

L’utilisation d’un effet de levier ou de produits dérivés doit donc se faire avec parcimonie. C’est vrai de manière générale, mais ça l’est d’autant plus lorsque la volatilité augmente.

Trois conseils pour traverser les crises

Conseil 1 : diversifiez

Plus qu’à tout autre moment, investir en période de crise nécessite de bien diversifier vos placements.

Une crise laisse des traces et certaines entreprises ne s’en remettront jamais. Si vous avez une poignée d’actions en portefeuille et que l’une d’entre elles fait faillite ; c’est le drame assuré.

On estime généralement à 30 ou 40 le nombre minimal de lignes à avoir en portefeuilles. Mais rien n’empêche d’en avoir plus, au contraire. Et si vous voulez faire simple, vous pouvez tout simplement utiliser des fonds d’investissement ou des ETF qui permettent.

Conseil 2 : modulez votre prise de risque

Si vous avez un horizon d’investissement à long terme, vous pouvez vous permettre de vous exposer aux marchés boursiers sans vous préoccuper des aléas. Il vous suffit alors d’être patient, d’attendre que la crise passe et de profiter de la hausse qui suit.

En revanche, si vous avez un horizon de court terme ou même de moyen terme il est nécessaire de moduler votre prise de risque. Pour cela, vous pouvez utiliser des actifs moins volatils que les actions (comme les obligations) et qui vont jouer un rôle d’amortisseur. Je détaille les choix à faire un peu plus bas.

Conseil 3 : et si vous déléguiez ?

Investir en temps de crise demande sang-froid, expertise et capacité à analyser rapidement une situation complexe. Trois qualités que même les investisseurs expérimentés peuvent avoir du mal à mobiliser lorsque le marché se tend.

Les épargnants les moins sûrs d’eux peuvent donc opter pour une gestion pilotée et ainsi déléguer à la gestion de leur portefeuille boursier à des professionnels. Cela a plusieurs avantages :

- Vous évitez les décisions dictées par la panique : il n’est pas facile de garder ses esprits, surtout lorsqu’on traverse sa première crise. Un professionnel expérimenté servira de tampon entre vous et vos biais émotionnels.

- Vous profitez d’opportunités que vous n’auriez pas vues : les crises créent des points d’entrée particulièrement intéressants sur certaines actions qu’un œil attentif peut saisir au bon moment.

- Gestion du risque : un professionnel saura vous recommander un portefeuille adapté à votre situation et votre horizon d’investissement. Le cas échéant, certains pourront même ajuster votre prise de risque selon le contexte de marché.

Exemple : la gestion pilotée de BDL Club invest

La gestion pilotée de BDL Club Invest est un exemple intéressant. En effet, BDL qui a désormais 20 ans de track record est notamment reconnue pour sa stratégie long-short. J’ai eu la chance de rencontrer Laurent Chaudeurge pour qu’il m’explique en détail leur stratégie d’investissement. On n’y évoque, entres autres, les situations de bulles et comment lés gérants gèrent le risque :

En quelques mots, la stratégie Long-Short repose sur deux piliers :

- une poche à l’achat (long), qui permet de profiter de la hausse de marchés

- et une poche de vente à découvert (short), qui permet de parier sur la baisse de certains titres et d’en tirer profit.

Quand elle est bien exécutée, cette stratégie permet – en théorie – de gagner à tous les coups ; que la Bourse monte ou qu’elle baisse. En pratique, ce n’est pas si simple, mais la partie vendeuse permet assurément de limiter les pertes en période de crise. On parle alors de “couverture”.

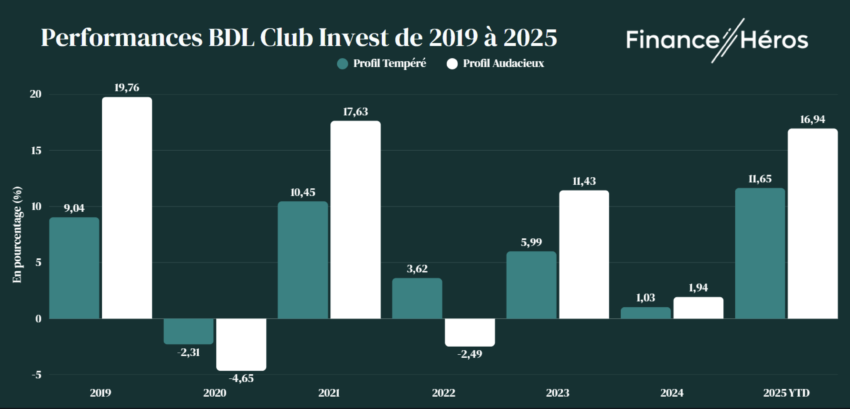

Voici par exemple, les performances de BDL Club Invest depuis son lancement :

✅ On remarquera notamment que la gestion de BDL a bien résisté en 2022, année de turbulences à cause de la poussée inflationniste et de la hausse des taux directeurs. BDL affiche, en effet, des pertes limitées à -2,49% contre -6,68% pour le CAC 40 (total return) cette même année. Voilà une gestion de crise qui a bien fonctionné.

Par ailleurs, BDL Club Invest s’adapte aussi bien à ceux qui ont un horizon long terme, avec un portefeuille “Audacieux” qu’à ceux qui veulent prendre moins de risque avec un portefeuille “tempéré”. On en dit davantage dans notre avis sur BDL Club Invest.

Dans quoi investir en période de crise ?

1 – Comment jouer la sécurité ?

Plusieurs approches peuvent être employées pour éviter les turbulences.

La plus simple est d’ajouter à son portefeuille d’actions des actifs moins risqués. Vous pouvez notamment :

- Investir dans les obligations. Quand les marchés actions dévissent, les obligations résistent. Elles jouent ainsi le rôle de stabilisateur. C’est surtout vrai pour les obligations d’États et les obligations les mieux notées (Investment Grade).

- Investir dans l’or (physique ou papier). L’or est une valeur refuge. Son prix a tendance à s’apprécier en périodes d’incertitudes, surtout en cas de poussées inflationnistes.

On peut aussi mentionner la possibilité d’ajouter des actifs immobiliers (via des SCPI par exemple). Les cycles immobiliers sont généralement plus lents et moins brutaux que les cycles boursiers et la pierre offre des rendements plus stables (mais moins élevés) que la bourse.

Tout est une question d’équilibre : par exemple, les obligations sont certes moins risquées mais elles sont aussi moins performantes. À vous de trouver le bon équilibre entre rendement et risque.

Une autre façon de sécuriser un portefeuille d’actions est de choisir des entreprises qui elle-même résistent mieux aux crises. Ce sont les actions d’entreprises dites “non cycliques” (ou défensives), par exemple :

- les entreprises de services aux collectivités et les anciens services publics : la distribution d’électricité et de gaz, le traitement de l’eau, etc ;

- les produits de premières nécessités : l’alimentaire et les produits d’hygiène en tête.

- les actions à dividendes : qui sont des entreprises matures, avec des dividendes élevés

A contrario, certains secteurs comme le Luxe ou le secteur bancaire, peuvent être particulièrement pénalisés.

2 – Et comment saisir le rebond après la crise ?

Les belles hausses des marchés interviennent généralement après de fortes baisses ; c’est le rebond ! Le retour de l’optimisme après le désespoir.

Mais attention, toutes les entreprises ne sortent pas indemne d’une crise. Celles qui ont le plus baissé ne seront pas forcément celles qui remonteront le plus. Par exemple, lorsque l’accès au crédit se durcit, les entreprises fortement endettées sont les premières à aller à la casse. On peut citer le cas d’Atos, qui n’a pas résisté à la hausse des taux de 2022 et qui a été vendu à la découpe deux ans plus tard, après – 97% sur le cours de Bourse.

À mon avis, en sortie de crise, mieux vaut miser sur la tendance générale et une reprise de l’économie mondiale, par exemple avec un ETF World.

Attention, il est très difficile de prédire les crises et leur temporalité. Le Graal, c’est bien sûr d’investir au plus bas. Mais bien malin celui qui y arrive. Le meilleur conseille reste d’investir sur le long terme, comme disent les Anglais time in market beat timing the market. C’est en investissant sur le long terme qu’on obtient les meilleures performances.

Conclusion : soyez patient, le temps joue en votre faveur

Si vous investissez en période de crise, cela risque de pas mal secouer. Surtout, ne cédez pas au doute ou à la panique. Rappelez-vous qu’une chute des cours de Bourse est toujours suivie par une hausse et qu’il s’agit simplement d’être patient. Ne vous dites pas que vous avez investi trop tôt, qu’il faut vendre et revenir plus tard car c’est le meilleur moyen de concrétiser une perte.

Pour en savoir plus sur les bonnes pratique de l’investissement boursier, retrouvez notre guide complet !

Questions fréquentes

Oui, c’est le bon moment d’investir car une baisse des marchés est systématiquement suivie d’une hausse. Les périodes de crises sont des périodes d’incertitudes lors desquelles beaucoup d’investisseurs paniquent et vendent leurs titres. Pour les investisseurs les plus patients, c’est la période de soldes ! On en dit plus dans notre article : “Quand investir en Bourse ?”

Il est très difficile de prévoir l’avènement d’un krach boursier. L’analyse a souvent lieu a posteriori. Toutefois, voici quelques signaux qui peuvent être le signe d’un retournement de marché à venir :

– Des valorisations très élevées par rapport à leurs moyennes historiques, signe d’une euphorie qui ne peut pas durer.

– Une inversion de la courbe des taux : les taux à courte échéance deviennent plus élevés que les taux de longue échéance.

– Une hausse de l’inflation, qui est généralement suivie d’une hausse des taux d’intérêt.

Des créations d’emploi plus faibles qu’attendues et une croissance des bénéfices des entreprises également plus faibles qu’attendues.

En période de crise, la bourse subit de plein fouet la volatilité, avec des chutes brutales. Toutefois, elle continue à offrir une bonne liquidité qui permet de réagir rapidement aux mouvements du marché.

Dans l’immobilier, les prix s’ajustent plus lentement. Les revenus locatifs ne cessent pas nécessairement, même si la valeur du bien stagne ou baisse. Par contre la liquidité peut se tarir et rendre impossible la revente de votre bien. En cas de besoin d’argent pressant, cela peut se révéler catastrophique. C’est vrai aussi pour les parts de SCPI, lesquelles peuvent ne pas trouver de repreneurs.

*6 mois de frais de gestion BDL Club Invest offerts (hors frais des unités de compte et frais assureur) pour toute souscription avec un versement initial de 5 000 € minimum. La date de réception du dossier complet auprès de BDL Club Invest faisant foi, l’offre est valable jusqu’au 31 décembre 2026, sous réserve que le dossier soit réceptionné complet chez l’assureur. Offre valable pour toute souscription assurance vie ou PER hors contrat enfant mineur. Ce code est valable uniquement pour le premier contrat ouvert chez BDL Club Invest. En cas d’adhésions multiples le même jour, seule la 1ère adhésion bénéficiera d’une récompense. Offre cumulable avec le parrainage.

📢 Les commentaires sont fermés mais vous pouvez désormais poser vos questions sur le forum de Finance Héros. C'est plus pratique pour échanger !

Contribuez aux conversations déjà existantes ou initiez un nouveau sujet. L'équipe de Finance Héros ainsi que les membres de la communauté vous répondront avec plaisir.

Commenter sur le Forum !