Je connaissais HSBC France pour y avoir travaillé en tant que conseiller patrimonial pendant un peu plus d’un an. Après avoir évolué sous l’enseigne britannique pendant plus de 20 ans, la banque de détails redevenue indépendante en 2024 a repris sa marque historique : le CCF. En effet, le Crédit Commercial de France est une institution bancaire historique fondée à Paris en 1917.

➡️ Mais depuis la transition, que vaut la nouvelle offre du CCF ? C’est ce que j’ai voulu savoir : voici mon avis sur le CCF en 2026 !

Mon avis sur le CCF, en bref

- Un compte courant rémunéré à 3% !

- La carte Visa Premier offerte jusqu’en 2027.

- La qualité de conseil et l’expertise dans la gestion de patrimoine.

- Un bon réseau d’agence à Paris.

- Le livret d’épargne CCF Équilibre plutôt intéressant.

- Une application qui s’améliore rapidement.

- Des prêts immobiliers compétitifs.

- Présente principalement dans les grandes villes.

- Les frais en dehors de la zone Euro avec les cartes basiques.

Comme la grande majorité des banques françaises traditionnelles, votre expérience avec le CCF dépendra de votre agence, et surtout de la personne en face de vous.

🚨 En ce moment avec le CCF : votre compte courant rémunéré à 3 % + carte Visa Premier offerte jusqu’à fin 2027 ! Cliquez ici pour en profiter !

Mon avis sur les tarifs du CCF

| CCF | |

|---|---|

| Frais de tenue de compte | 2,40€/mois Gratuit avec l’offre groupée de services CCF Essentiel |

| Commissions d’intervention | 8€ par opération 80€ max. par mois |

| Virements SEPA (occasionnel standard) | En ligne : Gratuit avec l’offre groupée de services CCF Essentiel En agence : 5€ |

| Virement SEPA (permanent) | En ligne : Gratuit avec l’offre groupée de services CCF Essentiel En agence : 1,10€ |

| Virement immédiat | En ligne : Gratuit Autres : 5€ |

| Virements émis hors SEPA | En ligne : 12,50€ Autres : 0,10% min. 25€ |

| Virements reçus hors SEPA | 20€ |

| Commande de chéquier | Frais postaux uniquement Gratuit avec CCF Essentiel |

| Chèque de Banque | 15€ |

| Carte de paiement (hors CCF Essentiel) | Visa Classic: 48€/an Visa Premier : 134,40€/an Visa Infinite : 336€/an |

| Carte virtuelle | Gratuit |

| Paiement et retrait CB hors UE | Paiement : 2,90% Retrait : 3,05€ + 2,90% Visa Infinite : 2€ + 2,20% |

| Intérêts débiteurs (Agios) | De 16,90% à 18,90% |

| Rejet de prélevement | <20€ : Montant du prélèvement >20€ : 20€ |

| Rejet de chèque sans provision | Chèque <50€ : 30€ Chèque >50€ : 50€ |

| Renouvellement CB hors échéance | 15€ Gratuit avec CCF Essentiel |

| Cotisation carte en cas d’inactivité | N/A |

| Offre de bienvenue | Compte courant rémunéré à 3 % + carte Visa Premier offerte jusqu’en 2027 |

Des prix dans la moyenne

❌ Au niveau des tarifs bancaires, mon avis sur le CCF est mitigé. En effet, vous avez forcément des frais mensuels, que ce soit avec les frais de tenue de compte ou la convention de service « CCF Essentiel ». Même si cette tarification est dans la moyenne des autres banques physiques.

Néanmoins, certaines opérations sont particulièrements chères. Je pense notamment aux paiements et retraits en dehors de la zone Euro.

💡 Toutefois , si vous ouvrez un compte au CCF en ce moment, vos paiements à l’étranges sont sans frais partout dans le Monde. Et la carte Visa Premier avec ses excellentes assurances est offerte jusqu’à fin 2027 !

➡️ Mais à moins de préferer le côté rassurant des banques physiques et d’apprécier les discussions en tête à tête avec votre banquier, je vous recommande plutôt une banque en ligne.

Les cartes bancaires proposées par le CCF

VISA Classic |  VISA Premier |  VISA Infinite | |

| Tarif | 48€/an | 134,40€/an | 336€/an |

| Type de CB | Débit immédiat ou différé | Débit immédiat ou différé | Débit différé |

| Plafonds | Paiement : 3000€/mois Retrait : 500€/semaine | Paiement : 8000€/mois Retrait : 1000€/semaine | Paiement : 20000€/mois Retrait : 5000€/semaine |

| Paiement / Retrait hors UE | Paiement : 2,90% Retrait : 3,05€ + 2,90% | Paiement : 2,90% Retrait : 3,05€ + 2,90% | Paiement : 2,90% Retrait : 2€ + 2,20% |

| Paiement mobile | Apple Pay | Apple Pay | Apple Pay |

| Sans contact | |||

| Conciergerie | |||

| Carte virtuelle | |||

| Cashback | |||

| Assurances | Accidents voyage Assistance médicale et rapatriement | Accidents voyage Assistance médicale et rapatriement Annulation et bagages Location de voiture Achats à distance Neige et montagne Responsabilité civile Aide juridique | Accidents voyage Assistance médicale et rapatriement Annulation et bagages Location de voiture Achats à distance Neige et montagne Responsabilité civile Aide juridique |

| Assurance des moyens de paiement | Gratuit avec CCF Essentiel | Gratuit avec CCF Essentiel | Gratuit avec CCF Essentiel |

Du classique mais efficace

Désormais au CCF, vous n’avez plus le choix entre Mastercard ou VISA : les cartes commercialisées sont désormais uniquement des VISA. Quasiment toute la gamme est proposée, de la VISA Classic à la prestigieuse VISA Infinite.

✅D’ailleurs, elles sont étonnament moins chères à l’année que d’autres banques françaises comme BNP Paribas. Bien sûr, la comparaison avec les meilleures cartes bancaires en ligne ne serait pas à l’avantage du CCF. Mais je ne trouve pas vraiment pertinent de comparer une banque physique et une banque en ligne en termes de tarifs.

Néanmoins, les frais pour les paiements comme les retraits à l’étranger (hors zone Euro) peuvent être évités grâce à l’offre de bienvenue actuelle. En effet, non seulement votre Visa Premier est offerte jusqu’à fin 2027. Mais le CCF ne prelèvera pas de commission sur tous vos paiements, partout dans le monde. Cliquez ici pour en savoir plus.

➡️ Et si vous voyagez assez souvent en dehors de la zone Euro, je vous invite à consulter mon comparatif des cartes bancaires sans frais à l’étranger. Il est toujours utile d’avoir une carte de secours en cas de besoin.

Les produits d’épargne et d’investissement

| Compte courant rémunéré |  |

| Livret A | |

| LDDS | |

| Livret Jeune | |

| PEL | |

| CEL | |

| Livrets spécifiques (CSL) | |

| Assurance-vie | |

| Plan d’Epargne Retraite (PER) | |

| Compte titres ordinaire (CTO) | |

| PEA | |

| PEA-PME | |

| Cryptomonnaies |  |

✅ En général, le principal avantage d’une banque traditionnelle est de vous donner accès à tous les produits d’épargne réglementée que sont le Livret A, le livret jeune ou encore le LEP. Et de tous les avoir au même endroit.

Et c’est heureusement le cas avec le CCF. Avec même un livret « CCF Equilibre » qui vous offre un taux boosté. Pas mal, même si les meilleurs livrets disponibles en ligne font mieux, en particulier sur le taux de base.

🚨Par contre, le CCF propose un avantage unique : un compte courant rémunéré à 3% actuellement. Et attention, ce n’est pas pour quelques mois seulement.

En effet, votre compte courant est rémunéré à hauteur de 25 000€ jusqu’au 31/12/2027. Avec la carte Visa premier offerte, cela en fait une des meilleures offres disponible actuellement.

Mais les autres solutions d’investissement ne tiennent pas la comparaison face aux meilleurs assurances vie, PEA ou comptes titres disponibles en ligne.

💡 Toutefois, leur contrat d’assurance vie se démarque car a été plusieurs fois récompensés (Cf. notre avis sur l’assurance vie HSBC Patrimoine Vie).

Si vous recherchez une solution d’investissement sécurisée à court ou moyen terme, consultez nos comparatifs des meilleurs livrets et des meilleurs comptes à terme.

Les crédits

| Prêt personnel | |

| Prêt véhicule | |

| Prêt étudiant | |

| Prêt travaux | |

| Prêt Taux Zéro | |

| Crédit Renouvelable | |

Il faut reconnaitre que le crédit fait partie des avantages des banques traditionnelles. Et le CCF propose toujours des prêts immobiliers comme personnels. Par contre, leur offre est très simple : crédit immobilier, crédit personnel non affecté et prêt étudiant. Ainsi, je n’ai pas vu de prêt « verts » pour financer l’achat d’un véhicule électrique par exemple.

De même, pas de microcrédit ou de crédit renouvelable à l’horizon. Même si ces produits sont à utiliser avec parcimonie (au risque de vous retrouver interdit bancaire et surendetté), il est toujours bon d’avoir le choix.

✅ Mais au final, le CCF est à mon avis capable de financer tous vos projets.

Il est à noter que banques octroient les crédits immobiliers comme personnels selon une grille de revenus et/ou d’avoirs qui change tous les mois. Ainsi, les plus hauts revenus bénéficient généralement des meilleures conditions (taux plus bas, services offerts, etc…). Mais la temporalité est également importante : les banques ont des objectifs de crédit à attribuer et une fois atteints, ils ferment les vannes…

Si vous recherchez un crédit, vous trouverez facilement la meilleure offre actuelle avec un comparateur de crédit en ligne comme Mon Crédit Express.

Mon avis sur le site et l’application mobile

✅ Les avis sur l’application du CCF sont très bons dans l’ensemble. En effet, avec 4,7/5 pour 24 000 avis sur l’App Store et 4,5/5 sur Google Play, elle est aujourd’hui parmi les mieux notées parmi les banques traditionnelles. Comme quoi, le passage au CCF a eu des bons cotés !

Néanmoins, si vous préférez être totalement autonomes pour gérer vos comptes, regardez plutôt du côté des meilleures banques en ligne et néobanques…

Le réseau d’agence du CCF en France

Désormais, le CCF possède 249 agences en France, principalement dans les grandes villes. D’ailleurs, vous pouvez les localiser sur cette page.

🔎 La plupart sont des agences dédiées aux particuliers mais il y aussi :

- 11 agences dédiées aux professionnels, réparties par région (Cf. ci-dessus)

- 1 centre Patrimonial, rue de la Paix à Paris.

- 1 Centre International avec des conseillers anglophones.

Au final, le réseau d’agence du CCF n’est pas vraiment son point fort, surtout en dehors des grandes villes. Cela me semble plutôt cohérent avec le positionnement haut de gamme d’HSBC puis du CCF. Et ce n’est pas forcément un problème si vous pouvez faire vos opérations du quotidien à distance.

Mon retour d’expérience sur HSBC et le CCF

J’ai intégré HSBC après mon passage chez BNP Paribas et j’ai eu la sensation d’une véritable montée en gamme. Notamment sur la qualité de service et de conseil, typique des banques anglo-saxonnes. Ainsi, j’avais véritablement le temps de découvrir mes clients afin de pouvoir les conseiller au mieux.

Néanmoins, l’héritage d’HSBC n’avait pas que des bons côtés car les outils informatiques étaients plutôt archaïques et quasiment tout se faisait sur papier, en face à face. De plus, le service conformité très pointilleux pouvait retoquer un dossier pour un paraphe oublié, parmi des dizaines de pages.

✅ Mais heureusement, depuis le passage au CCF, les outils internes ont changés et ont été modernisés.

Une banque haut de gamme

Mise à part cette partie administrative pénible côté conseiller, voici ce que j’ai retenu d’HSBC :

- Les conseillers sont constamment formés et il y avait une véritable culture de l’excellence.

- Les non-résidents étaient très bien accompagnés dans leur installation en France et le CCF a d’ailleurs conservé son Centre International.

- Le fonctionnement « à l’ancienne », avec ses bons et mauvais côté. Parmi les bons, les directeurs d’agence avaient de véritables pouvoirs de décision et les conseillers ne changeaient pas tous les deux ans. Et pour les mauvais, les aspects « techniques » étaient clairement dépassés (système informatique interne, application, dossiers papiers…). Mais cela a changé.

➡️ Bref, j’ai gardé un bon souvenir d’HSBC au global en tant que conseiller. Non seulement mon portefeuille de clients était d’une taille raisonnable et j’avais une assistante afin d’avoir plus de temps pour mes rendez-vous. Mais encore, il y avait dans mon agence une ambiance familiale, avec des clients présents depuis plusieurs dizaines d’années, dont la fidélité pouvait être récompensée.

Et côté client, je recevais souvent des remarques sur l’application HSBC et les lourdeurs administratives. Il semble que la transition vers le CCF a amélioré ces points grâce à la nouvelle application et un nouveau système informatique en interne.

Les avis des clients sur internet

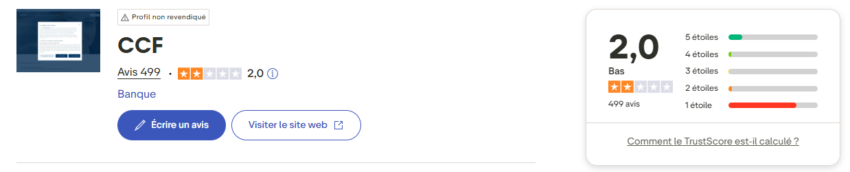

🔎 Les avis sur le CCF sont plutôt mauvais sur Trustpilot : 2/5 mais pour à peine 500 avis. Apparement, la transition d’HSBC vers le CCF a laissé quelques traces. Mais pas partout.

En effet, certaines agences s’en sortent mieux que d’autres : les commentaires positifs portent sur celles qui ont vraiment accompagné leurs clients durant la transition.

Bien sûr, ces commentaires sont à tempérer car les mécontents ont tendance à plus s’exprimer que les satisfaits. Et il est plus facile de laisser un commentaire négatif sur Trustpilot, qui ne demande pas de vérification. Contrairement aux avis positifs.

Enfin, certaines agences ont d’excellentes notes sur Google Maps.

Vous êtes client(e) au CCF ? Faites nous part de votre expérience sur notre forum !

Conclusion : une véritable expertise patrimoniale

✅ En définitive, mon avis sur le CCF est aujourd’hui positif. En effet, ils ont su conserver la qualité de conseil et quelques spécificités d’HSBC France (Centre Patrimonial et International). Tout en modernisant leurs outils (interne et application). Évidemment, cette transition n’a pas été facile mais elle commence à porter ses fruits.

Une banque pour quel profil ?

Selon vos besoins, le CCF pourrait vous convenir. En particulier si :

- Vous recherchez un conseil patrimonial de qualité.

- Vous habitez dans une grande ville.

- Des projets immobiliers nécessitent un financement.

💡 Vu les offres de bienvenue actuelles du CCF, je pense que c’est le meilleur moment pour l’essayer.

Il est aujourd’hui très facile de changer de banque grâce à la mobilité bancaire.

Les meilleures alternatives au CCF

Si vous aimez être autonomes et n’avez pas besoin d’une banque physique, voici ma sélection des meilleures alternatives au CCF :

Jusqu’à 250€ offerts

10€ offerts !

Jusqu’à 280€ offerts

Jusqu’à 130€ offerts

Jusqu’à 280€ offerts

Jusqu’à 180€ offerts

➡️ Plus de détails dans mon comparatif des meilleures banques en ligne.