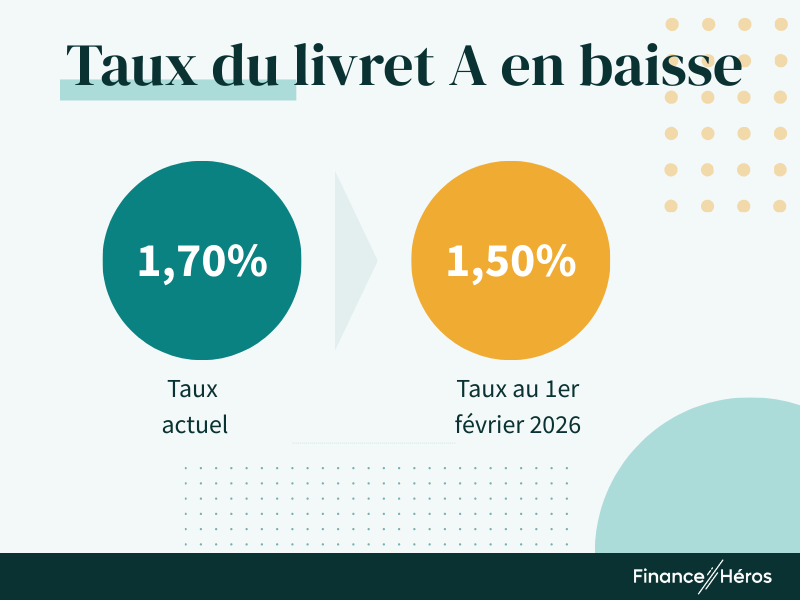

La dégringolade se poursuit. Le 1er février 2026, le taux du Livret A passe de 1,7% à 1,5%. Un coup de rabot acté quelques semaines plus tôt par le ministre de l’Economie et des finances, Roland Lescure, et qui concerne également le Livret de développement durable et solidaire (LDDS), dont le taux est toujours identique à celui du Livret A. Une rémunération qui restera en vigueur jusqu’à la prochaine révision, le 1er août 2026.

Sur les six prochains mois, le taux du Livret préféré des Français restera deux fois supérieur à l’inflation mesurée en décembre 2025 par l’Insee (0,8%). Il n’empêche, sur un an, l’effondrement de la rémunération du Livret A significative : en janvier dernier, ce dernier rapportait encore 3 % à ses 57 millions de titulaires. Son rendement a donc été divisé par deux.

➡️Dans ce contexte, il est inutile de conserver trop d’épargne sur votre Livret A. Une fois votre épargne de court terme sécurisée (un à trois mois de salaire), voici les alternatives à envisager avec un niveau de risque équivalent ou légèrement supérieur.

Taux du LEP : un rendement toujours supérieur au Livret A

La chute est moins brutale pour le Livret d’épargne populaire (LEP), dont le taux sera maintenu à 2,5 % le 1er février (contre 2,7 % actuellement, et 4 % il y a un an). Son rendement, également corrélé au niveau de l’inflation, doit cependant être toujours supérieur (d’au moins 0,5 %) à celui du Livret A. Ainsi, pour les épargnants éligibles, ce produit d’épargne reste une alternative sans risque ni fiscalité. Pour rappel, le LEP est réservé aux particuliers dont le revenu annuel n’excède pas 23 000 euros environ (soit un peu moins de 1 900 euros par mois, pour une personne seule).

Néanmoins, face à l’érosion continue des taux de leurs livrets, les épargnants ont été nombreux à les déserter l’année dernière, et en particulier leur Livret A. La collecte de ce dernier ne devrait pas dépasser 1,5 milliard d’euros en 2025, contre 5,61 milliards d’euros en 2024, selon le Cercle de l’épargne. Une fuite qui a notamment bénéficié à un autre placement, l’assurance vie, qui a signé, elle, une récolte record l’année dernière, dépassant les 2 000 milliards d’euros d’encours.

L’assurance vie : une alternative idéale à la baisse du Livret A ?

Il faut dire que parmi les alternatives à privilégier, l’assurance vie fait figure de candidate idéale. Une partie (voire dans certains contrats, la totalité) de l’épargne versée sur ce placement peut en effet être totalement sans risque, comme sur votre Livret A. Mais la rémunération de ces supports d’investissements, qu’on appelle fonds en euros, peut être bien supérieure.

L’année dernière, les meilleurs produits du marché ont en effet affiché des rendements supérieurs à 3% pour leur fonds en euros. Certains ont même dépassé 4% ! En outre, contrairement à d’autres placements sans risque, l’assurance vie n’a pas subi la hausse de la CSG du 1er janvier 2026. Elle bénéficie donc toujours d’un taux de prélèvements sociaux réduit à 17,2%. C’est donc une alternative idéale pour votre épargne sans risque en 2026.

Voici, par exemple, une sélection des contrats d’assurance-vie les plus performants du marché.

Les meilleurs fonds euros pour un placement garanti, sans obligation de prendre de risque :

Un fonds en euros performant mais surtout une des meilleures assurances-vie du marché !

- Garantie : 98%

- Éligibilité : jusqu’à 100%

- Magnifique gamme d’UC

Bonus 2025 : +1,1%

Une assurance-vie performante, simple à gérer et sans frais cachés

- 100% fonds euro possible

- Accessible dès 300 €

- Fonds euros solide

+1,5% sur le fonds euros

Un fonds en euros très performant et des frais de gestion au plancher. On regrette les frais d’entrée.

- Garantie : 100%

- Éligibilité : jusqu’à 100%

jusqu’à 2 500 € offerts

Pour ces deux contrats, le fonds euros est également disponible, mais nécessitera de souscrire également des unités de comte (UC), qui elles, ne sont pas garanties en capital :

Le rendement le plus élevé mais avec 25% d’unités de compte obligatoires et un choix limité

- Garantie : 99,4%

- Éligibilité : jusqu’à 25%

- Gamme d’UC limitée

jusqu’à 250 € offerts

Un fonds euro qui a versé entre 1,9% à 3,45% selon la proportion d’unités de compte

- Garantie : 99,4%

- Éligibilité : jusqu’à 100%

- Belle gamme d’UC

jusqu’à 1000 € offerts

Il convient de rappeler que, contrairement à un Livret A, dont les intérêts sont totalement défiscalisés, le rendement des fonds euros de l’assurance vie est toujours donné brut de fiscalité. Toutefois, en retranchant les 30 % de flat tax ponctionnés en cas de retrait avant 8 ans, un fonds euros rémunéré à 3 % vous rapporte encore bien plus que votre Livret A : 2,1 % net. Et près de 2,5 %, en ne déduisant que les 17,2 % de prélèvements sociaux, retenus chaque année par votre assureur si vous n’effectuez pas de retrait.

Les super livrets à taux boostés : un bon complément

À côté des livrets réglementés, comme le Livret A, les banques commercialisent aussi d’autres livrets, dits “ordinaires”, dont le taux et les conditions varient d’un établissement à l’autre. Leurs avantages ? Comme sur votre Livret A, votre épargne reste disponible à tout moment, et ils sont tout aussi sécurisés. En revanche, leur plafond de versement est bien plus élevé que sur ce dernier : plusieurs centaines de milliers d’euros, voire, illimité pour certains !

Parmi ces produits, il existe notamment des produits appelés “super livrets” ou “livrets à taux boostés”, qui vous offrent un taux avantageux pendant une période de quelques mois. Actuellement, les meilleurs vous proposent un taux boosté compris entre 4% et 5% pendant trois mois. Passé cette période promotionnelle, le rendement redescend entre 2% et 2,5%. De quoi battre facilement le Livret A, donc ?

Attention à la hausse de la fiscalité sur ces produits depuis le 1er janvier

Pas tout à fait, car ici vos intérêts ne sont pas défiscalisés. Et pire, ils sont davantage imposés depuis le 1er janvier. En effet, les super livrets sont soumis à la flat tax, dont le taux est passé de 30 à 31,4% cette année avec la hausse de la CSG. Ainsi, un taux brut annualisé de 2,45%, par exemple – comprenant taux boosté et taux régulier – vous rapporte en réalité 1,68% net de fiscalité.

Pour faire mieux qu’un Livret A, ce type de livret doit au moins vous rapporter 2,2% bruts. Si c’est le cas, ce placement peut être utile si vous avez atteint le plafond de votre Livret A, ou si vous souhaitez conserver votre épargne à portée de vue pour un projet de court terme (achat immobilier, vacances, changement de voiture…).

Un taux boosté et une énorme prime de bienvenue

- 5% pendant 3 mois puis 1,60%

- Jusqu’à 100 000€

- Intérêts versés une fois par an

Jusqu'à 250€ offerts

➡️ Pour comparer toutes les offres, rendez-vous sur notre comparatif des meilleurs livrets d’épargne

Les comptes à terme (CAT) : pour vos projets certains à venir

Les comptes à terme (CAT) comme les livrets bancaires, sont des placements sans risque, et qui bénéficient de plafonds très élevés. Toutefois, votre épargne n’est pas disponible quand vous le souhaitez. Le principe est de bloquer votre argent pour une certaine durée, en échange d’une rémunération fixée à l’avance, et qui ne bougera plus.

La durée de blocage peut être comprise entre 6 mois et 5 ans. Plus elle est longue, plus le taux est élevé. Selon la Banque de France, les dépôts à terme de moins de deux ans sont actuellement rémunérés autour de 2,3% en moyenne. Mais il est possible de trouver mieux dans certaines banques en ligne, ou étrangères. Il est préférable de viser au-dessus de 2,2%, car les intérêts des comptes à terme sont soumis à la flat tax relevée à 31,4%.

➡️ Trouver le meilleur compte à terme grâce à notre comparatif !

Le compte à terme reste une bonne option comme alternative au Livret A, car son taux reste le même sur toute la durée d’épargne. À l’inverse, celui du Livret A pourrait continuer à baisser dès le 1er août prochain. À privilégier, donc, si vous avez un projet à court ou moyen terme dont vous avez une idée précise de la date.

Les ETF monétaires et obligataires : pour les investisseurs en Bourse

Dans la galaxie des placements à moindre risque, on trouve aussi les fonds monétaires. Parmi ceux-ci, les ETF monétaires sont sans doute les plus intéressants. Car ils vous permettent de diversifier votre investissement sur plusieurs titres, tout en étant peu chargés en frais. Il s’agit d’une catégorie d’ETF très peu volatile – peu de variation à la hausse comme à la baisse -, car investie des titres de créances de court terme que s’échangent les banques au jour le jour.

On peut donc assimiler ces ETF à un placement « sans risque », qui permet de dégager un rendement proche de celui pratiqué les banques centrales. En Europe, l’objectif d’un ETF monétaire est généralement de dégager une performance égale à l’€STR, c’est-à-dire le taux interbancaire moyen auquel les banques se prêtent entre elles. Ce taux est actuellement de 1,93%. Avec un niveau de risque note 1/7 ou 2/7 sur l’indicateur synthétique du risque.

Entre 3% et 4% de rendement pour les ETF obligataires les mieux notés

En contrepartie d’une prise de risque un peu plus élevée, les ETF obligataires affichent un légèrement rendement supérieur. Ici, il s’agit d’investir dans des titres de dettes cotés en Bourse et émis par des Etats ou de grandes entreprises peu susceptibles de faire défaut. Exemple : les obligations assimilables du Trésor (OAT), les emprunts émis par l’Etat français, et qui rémunèrent actuellement avec un «coupon» (les intérêts) de 3,5% versés annuellement pour une durée de 10 ans.

Le rendement à attendre d’un ETF obligataire restreint aux émetteurs les mieux notés (« investment grade », IG) est, sur la durée, de 3% à 4%, avec un niveau de risque noté généralement 2/7 ou 3/7.

Comment investir sur ces ETF ?

Vous pouvez souscrire ces deux types d’ETF dans les enveloppes fiscales permettant d’investir en Bourse : compte-titres (CTO), assurance vie, PER. Petite exception pour le Plan d’épargne en actions (PEA), qui comme son nom l’indique permet d’investir uniquement… en actions. Exit les ETF obligataires, donc, mais il existe en revanche un ETF monétaire qui y est éligible (voir ci-dessous).

🚨Dans les deux cas (ETF monétaire ou obligataire), il faudra retrancher le prélèvement forfaitaire unique (PFU, ou « flat-tax ») de 31,4% de vos gains. Ces placements doivent donc vous rapporter a minima 2,2% pour faire mieux que votre Livret A. (2,2% – 31,4% = 1,51%).

En utilisant votre PEA pour investir dans un ETF monétaire, la fiscalité est avatangeuse : vous ne payez que les prélèvements sociaux (18,6%) sur vos gains après 5 ans, contre 31,4% pour ce même ETF sur un compte-titres par exemple.

| Nom de l’ETF | Catégorie | Note de risque | Frais | Performance sur 5 ans | Code ISIN | Investir |

|---|---|---|---|---|---|---|

| Amundi Smart Overnight Return | Monétaire | 1/7 | 0,10% | +10,14% | LU1190417599 | PEA (ex Saxo, Trade Republic) |

| Xtrackers EUR Overnight Rate Swap | Monétaire | 1/7 | 0,10% | +9.12% | LU0290358497 | CTO (Saxo, Trade Republic) |

| iShares EUR Cash | Monétaire | 1/7 | 0,10% | +2,73%* | IE000JJPY166 | CTO (Saxo, Trade Republic) |

| Amundi Euro Government Bond 1-3Y | Obligataire (Etats) | 2/7 | 0,15% | +2,77% | LU1650487413 | CTO (Saxo, Trade Republic) |

| Amundi Core EUR Corporate Bond | Obligataire (entreprises) | 2/7 | 0,07% | -0,49%** | LU1931975079 | CTO (Saxo, Trade Republic) |

*Performance depuis la création de l’ETF (2024)

**L’ETF a subi le krach obligataire de 2022, mais sa performance est de +5,67% depuis sa création (2019)

Saxo et Trade Republic sont deux plateformes qui offrent une large gamme d’ETF et qui sont simples d’utilisation pour les primo-investisseurs.

➡️ À lire aussi : Compte-titres ou PEA ? On vous aide à choisir

Les SCPI : un couple rendement/risque un cran plus élevé

Un cran au-dessus, encore, en termes de risque, on trouve les sociétés civiles de placement immobilier (SCPI). Ici, il s’agit d’avantage d’un complément pour votre épargne à moindre risque, plutôt que d’une véritable alternative à votre Livret A. L’année dernière, les meilleures véhicules ont distribué jusqu’à 7% de rendement, mais avec un risque de perte en capital ou d’illiquidité plus marqué, qui les placent à 3/7 ou 4/7 sur l’échelle du SRI. Ici, la durée de placement recommandée est par ailleurs d’au moins 8 à 10 ans. On est donc plus du tout sur l’objectif d’épargne court terme propre au Livret A !

De plus, attention à la fiscalité : les revenus fonciers sont en effet soumis à l’impôt sur le revenu selon la tranche marginale d’imposition (TMI, de 0% à 45%), à laquelle s’ajoutent les prélèvements sociaux au taux de 17,2%. Vos revenus peuvent échapper aux prélèvements sociaux si la SCPI est investie dans des pays étrangers ayant conclu un accord fiscal avec la France. Et pour alléger encore la note, vous pouvez acheter vos parts via une assurance vie ou investir en nue-propriété.

➡️ Consultez notre comparatif complet des meilleures SCPI

Tableau comparatif des alternatives au Livret A en 2026

| Placements | Niveau de risque | Rendement brut | Rendement net | Commentaire |

|---|---|---|---|---|

| LEP | 0/7 | 2,50% | 2,50% | Les intérêts sont défiscalisés |

| Assurance vie en fonds euros | 0/7 | 2,65% | 2,20% | Rendement moyen attendu en 2026. Les meilleurs fonds euros devraient distribuer plus de 3% |

| Livrets ordinaires | 0/7 | 0,75% | 0,51% | Rémunération moyenne fin 2025 selon la Banque de France |

| Super livrets à taux boostés | 0/7 | 2,50% | 1,70% | Taux annualisé maximum de notre comparatif |

| Comptes à terme (CAT) | 0/7 | 2,80% | 1,90% | Taux annualisé maximum de notre comparatif |

| ETF monétaires | 1/7 | env 2% | 1,40% | Fiscalité maximum appliquée : 31,4%, peut être réduite avec un PEA ou une assurance vie |

| ETF obligataires (IG) | 2/7 | env 3% | 2% | Fiscalité maximum appliquée : 31,4%, peut être réduite avec une assurance vie |

| SCPI | 3 ou 4/7 | 4,70% | 2,50% | Taux de distrbution moyen en 2024. Fiscalité appliquée : TMI 30% + prélèvements sociaux 17,2%. La fiscalité peut être réduire avec des SCPI européennes. |

Questions fréquentes

L’assurance vie en fonds euros peut apparaître comme la meilleure alternative au Livret A. Le niveau de risque est en effet le même (nul), et le rendement peut dépasser les 3% voire 3,5% pour les meilleurs contrats (avant fiscalité).

Les super livrets à taux boostés sont de bons compléments à votre Livret A, si vous cherchez un équivalent à ce dernier sans limite de versement.

Dans l’univers des livrets réglementés (c’est-à-dire disponibles dans toutes les banques aux mêmes conditions), le Livret d’épargne populaire (LEP) affiche toujours le meilleur rendement.

Le montant maximum à laisser sur son Livret A dépend de chacun. On recommande en général de ne pas dépasser un à trois mois de salaire (tout dépend aussi du salaire ! ). Mais avec un taux de 1,5%, garder trop d’épargne sur son Livret A peut en effet être contre-productif.

- Le communiqué de presse de la Banque de France sur le taux du livret A à 1,5% et le LEP à 2,5% : https://www.banque-france.fr/fr/communiques-de-presse/le-gouverneur-de-la-banque-de-france-propose-de-fixer-le-taux-du-livret-15-et-de-continuer-soutenir

- Conditions d’ouverture et d’éligibilité au Livret d’épargne populaire (LEP), sur le site du service public : https://www.service-public.gouv.fr/particuliers/vosdroits/F2367