Entré en vigueur en 2019, le prélèvement à la source permet d’imposer les revenus en temps réel et évite le décalage entre leur perception et leur taxation. Il concerne presque tous vos revenus, et notamment vos salaires, pensions de retraite ou allocations-chômage.

Le taux de prélèvement à la source est un taux d’imposition provisoire, régularisé l’année suivante. Non seulement son calcul est complexe, mais il existe plusieurs taux applicables !

➡️ Dans cet article, on vous explique le taux de prélèvement à la source : comment le calculer, comment le modifier et quel taux choisir en fonction de votre situation.

Qu’est-ce que le taux de prélèvement à la source ?

Le taux de prélèvement à la source (dit « PAS ») est une imposition prélevée :

- par retenue à la source sur les sommes versées (salaires par exemple),

- ou sur votre compte bancaire, par des acomptes (les BIC par exemple).

Ce taux est exprimé en pourcentage et il s’applique selon des modalités différentes.

D’abord, pourquoi un prélèvement à la source ?

Avant l’entrée en vigueur du PAS, il existait un décalage d’un an entre le moment où vous perceviez vos revenus et le moment où ils étaient taxés à l’impôt sur le revenu. Ceci pouvait entraîner des difficultés de trésorerie au moment de s’acquitter de l’impôt, notamment si vous aviez connu un changement dans votre situation personnelle (divorce, par exemple) ou professionnelle (perte d’un emploi, par exemple).

✅ Avec le prélèvement à la source, le paiement de l’impôt est contemporain de la perception des revenus et s’adapte en temps (presque) réel aux changements de situations professionnelle et personnelle.

Définition du taux de prélèvement à la source

Le taux de prélèvement à la source permet de calculer le pourcentage des revenus que vous percevez et qui sera affecté au paiement de votre impôt sur le revenu. Il s’agit donc d’un taux d’imposition.

Le taux de prélèvement à la source est exprimé en pourcentage et calculé par l’administration fiscale. Le fisc communique ce taux à votre employeur ou à un autre organisme collecteur (caisse de retraite, par exemple), afin que celui-ci puisse prélever l’impôt à la source.

Il existe plusieurs taux de PAS, qui s’appliquent soit au foyer, soit à chaque membre du foyer fiscal :

- le taux personnalisé du foyer fiscal : c’est un taux moyen d’imposition calculé sur l’ensemble des revenus du foyer fiscal, sans prise en compte des réductions et crédits d’impôts,

- le taux individualisé (appliqué à un seul contribuable) : c’est un taux moyen d’imposition calculé et appliqué aux revenus d’un seul membre du foyer fiscal, sans prise en compte des réductions et crédits d’impôts,

- le taux neutre : le taux applicable est alors indépendant de votre situation personnelle. Il équivaut au prélèvement d’un célibataire sans enfant et sans autres revenus que les salaires.

Attention : pour calculer le taux personnalisé et le taux individualisé, l’administration prend en compte vos revenus déclarés il y a 2 ans (N-2) !

On vous explique ces concepts et comment choisir le bon taux juste en dessous. Mais avant, voyons quels revenus sont concernés par le PAS.

Les revenus concernés par le prélèvement à la source

Le PAS ne s’applique pas à tous les revenus, mais à la plus grande partie tout de même. Par ailleurs, notez que le montant de votre taux personnalisé de prélèvement d’impôt est calculé à partir des seuls revenus entrant dans le champ du PAS.

➡️ La majorité des revenus est concernée par le PAS :

- salaires et traitements ;

- pensions de retraite ou d’invalidité ;

- revenus de remplacement (allocations-chômage, indemnités journalières, …) ;

- rentes viagères et pensions alimentaires ;

- revenus des indépendants (bénéfices industriels et commerciaux, BNC et bénéfices agricoles) ;

- revenus fonciers.

❗ Seules trois catégories de revenus échappent au PAS :

- plus-values immobilières (imposition au régime des plus-values immobilières des particuliers) ;

- plus-values de cessions de valeurs mobilières (gains, intérêts et dividendes) ;

- revenus de capitaux mobiliers (dividendes, intérêts).

A noter : les plus-values immobilières et les revenus de capitaux mobiliers font également l’objet d’une retenue d’impôt à la source, mais qui n’a pas tout à fait la même nature que le PAS du foyer fiscal. C’est la raison pour laquelle vous devez déclarer ces revenus l’année suivant leur perception. Ces revenus sont imposés à la flat tax (30 %), sauf option expresse de votre part pour le barème progressif.

Les modalités de prélèvement à la source

Concrètement, avec le PAS, votre impôt est payé :

- par retenue à la source sur les revenus d’activité et de remplacement, à chaque versement. C’est l’organisme verseur (employeur, caisse de retraite, etc) qui joue alors le rôle de tiers collecteur et reverse l’impôt à l’État,

- ou par acompte mensuel ou trimestriel pour les revenus d’activité des travailleurs indépendants, les revenus locatifs, les rentes viagères à titre onéreux et les pensions alimentaires.

En revanche, le montant du PAS dépend du type de taux que vous avez choisi : taux personnalisé, individualisé ou neutre. Sachez que la modalité de prélèvement (à la source ou par acompte) n’a pas d’impact.

Le taux personnalisé de prélèvement à la source

Principe du taux personnalisé

Aussi appelé “taux foyer”, le taux personnalisé correspond au taux de PAS applicable à votre foyer fiscal, sans prendre en compte une éventuelle disparité de revenus entre les membres du couple.

➡️ Actuellement, il constitue le taux de droit commun, c’est-à-dire qu’il est appliqué par défaut par l’administration fiscale (dès lors que vous avez déclaré vos revenus).

Modalités de calcul du taux personnalisé de PAS

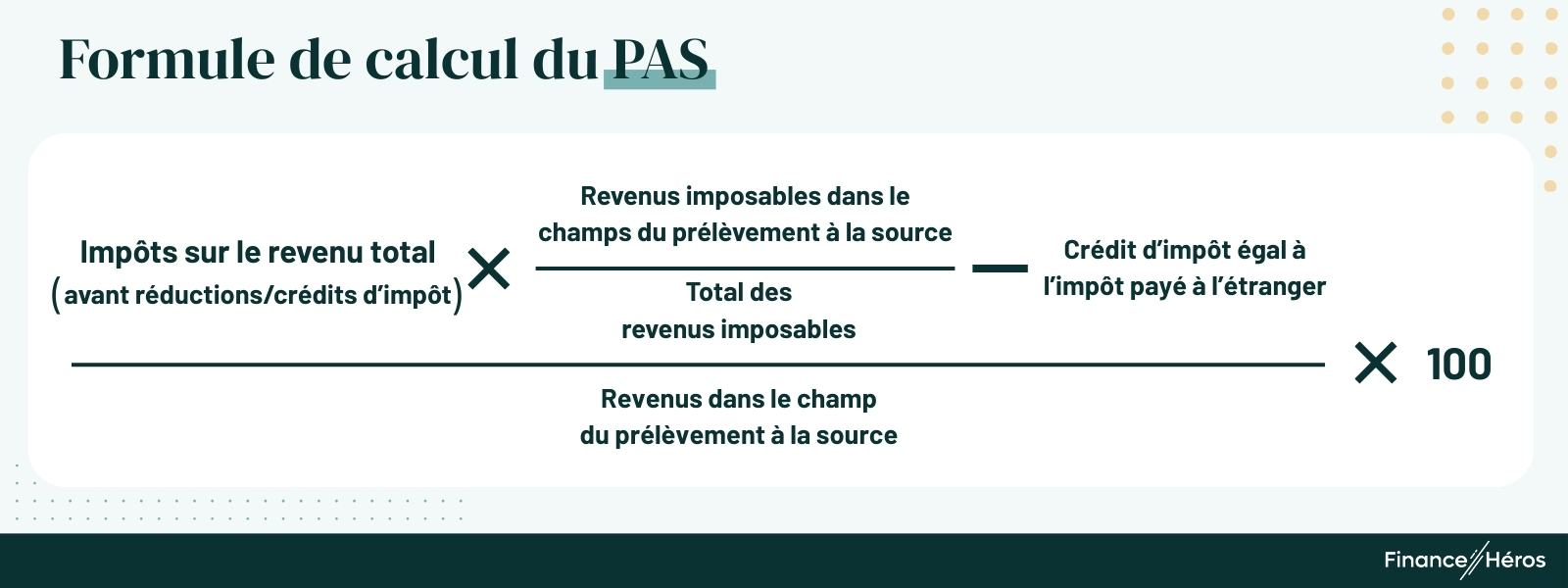

De manière simplifiée, vous pouvez calculer votre taux de prélèvement à la source en divisant le montant de l’IR (hors réduction et crédit d’impôt) par le montant des revenus du foyer fiscal.

Voici la formule de calcul exacte à appliquer pour obtenir votre taux de PAS :

🚨 Attention : la base des calculs est constituée des derniers revenus dont le fisc a connaissance ! Donc, pour un calcul du PAS début 2024 par exemple, il faudra comptabiliser l’impôt sur les revenus perçus en 2022 (dans votre avis d’imposition reçu en 2023).

De plus, voici quelques précisions qui vous aideront à procéder au calcul :

- l’impôt sur le revenu total avant réductions / crédits d’impôt correspond à l’impôt que votre foyer fiscal doit payer en tenant compte du quotient familial, avant toute application de réduction et crédit d’impôt.

- le total des revenus imposables intègre tous les revenus nets du foyer fiscal, qu’ils soient ou non soumis au PAS, avant déduction d’un éventuel déficit global, imputation des charges et de la CSG déductibles et déduction des abattements liés au rattachement d’un enfant marié ou chargé ou de famille ou une personne âgée.

- le total des revenus dans le champ du PAS désigne les revenus du foyer fiscal supportant la retenue à la source (salaires, pensions de retraite…) et ceux faisant l’objet d’acompte (BIC de location meublée, BNC d’une profession libérale, …).

Plus simple : vous pouvez procéder à des simulations sur le site impots.gouv.fr. On vous informe également ci-dessous des cas dans lesquels le PAS change et des hypothèses où vous avez intérêt à modifier votre taux !

Exemple de calcul du taux personnalisé du PAS d’un foyer fiscal

Monsieur et Madame Héros sont mariés et ont 2 enfants.

Ils perçoivent 85 000 euros de salaires ensemble (45 000 euros pour Monsieur, 40 000 euros pour Madame).

Ils perçoivent également 9 000 euros par an de recettes locatives ; ils louent leur bien en Airbnb (meublé de tourisme non classé).

- Total des revenus bruts : 94 000 euros

- Total des revenus nets catégoriels : 82 800 euros

- Impôt sur le revenu : 7 894 euros

- Prélèvements sociaux : 1 084 euros

- Montant total de l’impôt (IR + PS) : 8 978 euros

➡️ Donc, le taux de prélèvement à la source du foyer (personnalisé) est égal à 9,5 % soit (8978 x 82 800 / 82 800) / 94 000 x 100.

Le taux individualisé de prélèvement à la source

Principe du taux individualisé

Le taux de PAS individualisé est un taux calculé en fonction de la situation de chacun des époux ou partenaire de pacs, et non pas la situation globale du foyer fiscal.

Parfois, au sein d’un couple, il peut exister des disparités importantes de revenus. Or, avec l’application du taux personnalisé, le poids de l’IR est proportionnellement plus élevé pour le membre du couple qui perçoit le moins de revenus.

Alors, pour ne pas être pénalisé, vous pouvez opter pour le taux individualisé. Chaque membre du couple se voit appliquer un taux en fonction du montant de revenus qu’il perçoit.

Sachez que le montant de l’IR pour le foyer reste identique, c’est seulement la répartition du paiement de l’impôt à la source qui change.

✅ Vous pouvez opter pour le taux individualisé si vous gagnez moins que votre conjoint, et si cela correspond à votre vision de la gestion des finances du couple (i.e. chacun contribue à proportion de ses revenus).

À savoir : dès 2025, le taux individualisé deviendra le taux de droit commun, afin d’assurer une meilleure égalité fiscale dans le couple.

Modalités de calcul du taux individualisé de PAS

Schématiquement, le taux personnalisé permet de proratiser l’impôt dû par le foyer en fonction de vos revenus personnels.

Lorsque vous avez des revenus ou des charges communs, ou des revenus perçus par vos enfants à charge, 50% de ces revenus ou charges entrent dans le calcul de votre PAS. Cela vaut également pour le calcul du quotient familial ; vous obtiendrez la moitié des parts.

L’administration fiscale procède en deux étapes :

- elle calcule le taux de prélèvement à la source applicable au conjoint qui dispose le moins de revenus,

- ensuite, elle calcule le taux de prélèvement à la source applicable à l’autre conjoint, qui prend en compte à la fois le taux du foyer fiscal et le taux de l’autre conjoint.

Nous vous épargnons le détail des formules incompréhensibles du fisc – qui ressemblent à ça :

- Taux du conjoint aux revenus les plus faibles :

- Taux de PAS de l’autre conjoint :

✅ Retenez que votre taux individualisé peut être calculé sur votre espace personnel impots.gouv.fr ou en procédant à une simulation sur le site du gouvernement.

Exemple de calcul du taux de PAS individualisé dans un foyer fiscal

Prenons l’exemple d’un couple marié, Monsieur et Madame Fiheros, qui n’ont pas d’enfant.

Ensemble, leurs revenus s’élèvent à 85 000 euros de salaires annuels. Madame perçoit 65 000 euros tandis que Monsieur perçoit 20 000 euros.

- Revenu fiscal de référence : 76 500 euros

- Montant total de l’impôt sur le revenu : 10 137 euros

➡️ Avec l’application du taux de prélèvement individualisé :

- Madame est prélevée 15,1 % sur ses salaires,

- Monsieur est prélevé seulement 1,6 %.

❗Sans l’application du taux personnalisé, chacun des membres du couple subirait un taux de PAS de 11,9 % (taux du foyer). Pour celui qui gagne moins que son partenaire, cette différence est très importante dans le reste à vivre.

Le taux non personnalisé de prélèvement à la source (taux neutre)

Qu’est-ce que le taux neutre ?

Le taux neutre de prélèvement à la source est un taux standardisé, c’est-à-dire qu’il s’applique à tous de la même façon, quelle que soit votre situation familiale ou les revenus de votre foyer fiscal.

Il s’agit d’une grille de taux de PAS applicable en fonction du montant du salaire versé. Cette grille est établie et actualisée par le législateur (Parlement).

Quand s’applique le taux neutre de prélèvement à la source ?

Le taux neutre s’applique automatiquement lorsque votre taux personnalisé ne peut pas être déterminé. C’est par exemple le cas lorsque :

- vous commencez une activité professionnelle ;

- ou vous êtes imposé pour la première fois, suite à votre détachement fiscal ;

- ou encore si vous êtes en CDD ou intérimaire.

Vous pouvez aussi demander l’application du taux neutre, au lieu de votre taux personnalisé ou individualisé. Mais quel intérêt, me demanderez-vous ?

Pourquoi opter pour le taux neutre ?

Rappelez-vous : votre taux de prélèvement personnalisé ou individualisé est communiqué à l’employeur.

Si le taux est élevé, il révèle à votre employeur que vous disposez d’une ou plusieurs sources de revenus importantes, et peut potentiellement constituer un frein dans le cadre de la négociation d’une augmentation de salaire.

✅ C’est ainsi que pour des raisons de confidentialité, vous pouvez demander l’application d’un taux neutre, aussi appelé “taux non-personnalisé”.

Dans ce cas, votre salaire sera prélevé d’un taux provenant d’un barème légal. Il est calculé uniquement sur le montant du salaire sans tenir compte des parts de quotient familial de votre foyer fiscal.

⚠️ Attention, le taux neutre est souvent supérieur au taux personnalisé. Vous allez donc payer plus d’impôt à la source que l’impôt réellement dû … Mais ne vous inquiétez pas, vous pourrez obtenir un remboursement d’impôt à l’issue de la déclaration des revenus (l’année suivante).

En revanche, si le taux neutre est inférieur à votre taux personnalisé, vous devez verser au fisc tous les mois la somme correspondant à la différence entre ces deux taux.

Exemple d’application du taux neutre de PAS

Vous êtes commercial dans une PME, votre salaire est de 2 000 euros net / mois. Vous êtes par ailleurs propriétaire d’un bien que vous louez à l’année. A ce titre, vous percevez 1 200 euros de revenus fonciers par mois.

Votre taux personnalisé s’élève alors à 9,1 %, soit une retenue à la source sur vos salaires de 182 euros. Vous devez par ailleurs acquitter 220 euros d’acomptes mensuels sur les revenus fonciers.

➡️ Si vous choisissez le taux neutre, le prélèvement à la source sur votre salaire sera de 3,5 %, soit une retenue à la source de 70 euros. Et vous devez payer la différence de 112 euros directement à l’administration fiscale, en sus de l’acompte mensuel de 220 euros.

La grille de taux neutre pour les résidents en métropole (2024)

Le barème du taux neutre est différent pour les résidents en métropole et ceux d’outre-mer. En effet, il existe une grille spécifique pour la Réunion, la Guadeloupe et la Martinique, et une autre pour Mayotte et la Guyane.

Voici la grille applicable en métropole :

| Base mensuelle de prélèvement (revenu net imposable) | Taux applicable |

|---|---|

| Inférieure à 1 591 € | 0 % |

| De 1 591 € à 1 653€ | 0,5 % |

| De 1 653 € à 1 759 € | 1,3 % |

| De 1 759 € à 1 877€ | 2,1 % |

| De 1 877 € à 2 006 € | 2,9 % |

| De 2 006 € à 2 113 € | 3,5 % |

| De 2 113 € à 2 253 € | 4,1 % |

| De 2 253 € à 2 666 € | 5,3 % |

| De 2 666 € à 3 052 € | 7,5 % |

| De 3 052 € à 3 476 € | 9,9 % |

| De 3 476 € à 3 913 € | 11,9 % |

| De 3 913 € à 4 566 € | 13,8 % |

| De 4 566 € à 5 475 € | 15,8 % |

| De 5 475 € à 6 851 € | 17,9 % |

| De 6 851 € à 8 557 € | 20 % |

| De 8 557 € à 11 877 € | 24 % |

| De 11 877 € à 16 086 € | 28 % |

| De 16 086 € à 25 251 € | 33 % |

| De 25 251 € à 54 088 € | 38 % |

| Supérieur à 54 088 € | 43 % |

Si vous êtes en CDD ou intérimaires en contrat cours (moins de 2 mois), notez que vous bénéficiez d’un abattement d’assiette d’un demi-SMIC sur le montant du PAS.

Les grilles de taux ont été indexées sur l’inflation par la Loi de finances pour 2024.

Décalage entre prélèvement à la source et impôt réel : devez-vous de l’argent au fisc ?

Par abus de langage, le prélèvement à la source a été assimilé à un impôt en temps réel. Il est vrai qu’il permet de prélever l’impôt directement sur les sommes versées.

Mais, en réalité, les modalités de calcul du taux de prélèvement à la source faussent un peu la donne. Pourquoi ?

Parce que le taux est calculé en prenant en compte les derniers revenus déclarés. Vous pouvez d’ailleurs avoir un changement de taux de PAS en septembre. En clair :

- de janvier à septembre 2023 : votre taux de PAS est calculé à partir des revenus perçus en N-2, soit en 2021 (et déclarés au printemps 2022),

- de septembre 2023 à septembre 2024 : votre taux de PAS est calculé à partir des revenus perçus en N-1, soit en 2022 (et déclarés au printemps 2023).

Quand est-ce que je peux avoir un décalage entre le PAS et l’impôt réel ?

- Lorsque vos revenus ont augmenté ou baissé d’une année à l’autre,

- Lorsque vous bénéficiez de crédits ou de remboursements d’impôts.

La régularisation intervient après la campagne de déclaration annuelle de vos revenus. Le fisc détermine s’il y a un trop-perçu qu’il doit vous restituer ou si au contraire vous devez un complément d’impôt à payer.

Taux de prélèvement à la source, crédits et réductions d’impôt : comment ça fonctionne ?

Nous l’avons vu plus haut dans les modalités de calcul, le taux de prélèvement à la source ne prend pas en compte les crédits et réductions d’impôt de votre foyer, comme le crédit d’impôt pour garde d’enfant.

Bien sûr, ils sont pris en compte dans le calcul de l’impôt (IR), mais avec une année de décalage. Par exemple, vous obtiendrez en 2024 votre avantage fiscal lié à une dépense engagée en 2022 et déclarée en 2023.

✅ Heureusement, vous pouvez percevoir un acompte dès le mois de janvier un acompte de 60 % des crédits et réductions d’impôt, et le reste en juillet. Cet acompte est calculé en fonction des avantages fiscaux que vous avez déclaré l’année précédente.

Sachez que lorsque vous commencez à employer une personne à domicile, dont le salaire vous permet de bénéficier d’un crédit d’impôt, vous pouvez activer immédiatement le crédit d’impôt et ne payer que 50 % des sommes ! Pour cela, utilisez le dispositif CESU + ou Pajemploi +.

A savoir : les crédits d’impôt et les réductions d’impôt sont des sommes déduites du montant de l’impôt sur le revenu dû. La différence entre le crédit et la réduction d’impôt réside dans le fait que le surplus de crédit d’impôt est remboursable, alors que la réduction d’impôt supérieure au montant de l’impôt est perdue. On vous explique toutes les différences entre les déductions, réductions et crédits d’impôt.

Peut-on modifier le taux de prélèvement à la source ?

Chaque année en septembre, le taux de prélèvement est automatiquement actualisé sur la base des revenus que vous avez déclarés au printemps.

Mais entre-temps, de nombreux événements peuvent intervenir et impacter votre taux de PAS.

➡️ Pour que le fisc puisse modifier votre taux de prélèvement, vous déclarez sur votre espace impots.gouv :

- un changement de situation personnelle : mariage, pacs, divorce, naissance d’un enfant, décès du conjoint,

- la hausse ou la baisse de vos revenus.

Vous pouvez aussi modifier votre PAS directement depuis votre espace fiscal personnel pour :

- passer d’un taux personnalisé à un taux individualisé ou à un taux neutre,

- opter pour un versement trimestriel plutôt qu’un versement mensuel pour les contribuables qui doivent verser un acompte contemporain, par exemple par ce qu’ils perçoivent des revenus fonciers.

Quand peut-on modifier le taux de prélèvement à la hausse ?

Vous pouvez augmenter librement le taux lorsque vous avez connaissance d’une augmentation de vos revenus. Le nouveau taux s’appliquera aux retenues à la source et aux acomptes.

Cette option est utile si vous voulez éviter un rattrapage d’impôt l’année suivante.

Si vous êtes habile dans la gestion de vos finances personnelles, vous pouvez aussi calculer la différence d’impôt et placer cet argent sur des supports d’épargne sans risque pendant un an. Par exemple, le livret A rapporte aujourd’hui 3 %, c’est déjà ça de pris.

Quand peut-on modifier le taux de prélèvement à la baisse ?

La baisse du taux de PAS intervient quand vos revenus professionnels baissent sensiblement.

Toutefois, vous ne pouvez obtenir une révision de votre PAS que s’il existe un écart de plus de 5 % entre :

- le montant du prélèvement que vous supportiez avant la baisse de revenus ;

- le montant du prélèvement que vous devriez payer une fois la baisse de revenus intervenue.

Attention, ne confondez pas montant et taux de prélèvement à la source. Exemple :

En 2023, vous avez acquitté un total de 2 000 euros par prélèvement à la source sur vos salaires. En 2024, vous passez à un temps partiel et vous estimez qu’en raison de cette baisse de revenus, les montants cumulés de PAS sera de 1 850 euros. La différence de prélèvement étant de 7,5 %, vous pouvez demander une diminution du taux de prélèvement.

À savoir : le changement de taux à la hausse ou à la baisse sera effectif dans un délai de 1 à 3 mois.

Comment faire la modification du taux de prélèvement à la source ?

Vous connaissez un changement de situation familiale ? La modification du taux de prélèvement s’effectue par la déclaration d’un changement de situation sur votre espace personnel du site impots.gouv.fr. Le fisc calculera alors le nouveau taux de prélèvement.

Votre salaire augmente ou vous subissez une perte de revenus ? Vous devrez alors vous rendre sur votre espace personnel et cliquer sur “Gérer mon prélèvement à la source” puis sur “Actualiser suite à une hausse ou à une baisse de vos revenus”.

Questions fréquentes

Pour connaître votre taux de prélèvement à la source, vous devez appliquer la formule de calcul suivante : [Impôt sur le revenu total avant réductions et crédits d’impôt × (revenus imposables soumis au prélèvement à la source / totaux revenus imposables)] / revenus soumis au prélèvement à la source] × 100.

Il existe différents taux de prélèvement à la source :

– Personnalisé, quand un taux unique est appliqué à l’ensemble des revenus concernés d’un foyer fiscal ;

– Individualisé, lorsque chacun des conjoints se voient appliquer un taux différent, en fonction du montant de ses revenus déclarés ;

– Neutre : il s’applique lorsque vous ne souhaitez pas que votre employeur connaisse votre taux de PAS. Il est calculé sur la base d’une part de quotient familial