Les revenus fonciers sont les revenus issus de la location non-meublée d’un bien immobilier. Ils sont imposables à l’impôt sur le revenu et aux prélèvements sociaux.

Déclaration et imposition des revenus fonciers sont faites chaque année. Elles permettent à l’administration fiscale de calculer le montant de votre impôt. La déclaration et l’imposition de vos revenus fonciers s’effectuent différemment selon que vous releviez du régime micro-foncier ou du régime réel.

➡️ Quels revenus entrent dans la catégorie des revenus fonciers ? Comment déclarer ses revenus fonciers ? Quand remplir les déclarations spéciales ? Réponses !

Les revenus fonciers, c’est quoi ?

Les revenus fonciers sont les revenus issus de la location d’une propriété bâtie (appartement, maison, local commercial, etc) ou non bâtie (terrain par exemple).

Lorsque vous proposez un bien immobilier en location, vous percevez des loyers. Ce sont des revenus locatifs, aussi appelés recettes locatives.

Mais, il existe deux grandes catégories de revenus locatifs : les revenus fonciers et les bénéfices industriels et commerciaux (BIC). La distinction repose sur la nature de la location :

1. La location nue

Vous louez en location nue lorsque votre logement est loué sans meuble ni équipement – en dehors du strict minimum exigé par la loi (sanitaires, salle de bain, appareil de cuisson et évier dans la cuisine, chauffage, etc).

Il s’agit d’une activité civile. Les revenus sont alors imposés dans la catégorie des revenus fonciers du propriétaire bailleur.

2. La location meublée

Votre logement est loué avec les équipements exigés par décret gouvernemental. Il vous faut alors procurer au locataire un lit avec couette ou couverture, des rideaux ou volets, des plaques de cuisson, un four ou four à micro-ondes, un réfrigérateur/congélateur, la vaisselle nécessaire à la prise des repas, des ustensiles de cuisine, une table et des sièges, des étagères de rangement, des luminaires et enfin du matériel d’entretien ménager adapté aux caractéristiques du logement.

Que vous louiez à l’année ou seulement pour les touristes, l’activité de location meublée est assimilée à une activité commerciale et vos revenus locatifs sont imposés dans la catégorie des BIC.

Définition des revenus fonciers

Les revenus fonciers constituent une des huit catégories du revenu global (cédules) imposables à l’impôt sur le revenu :

- Salaires et traitements, pensions et rentes viagères,

- Rémunérations de dirigeants de société,

- Revenus de capitaux mobiliers,

- Plus-values et gains divers,

- Revenus fonciers,

- Bénéfices agricoles,

- Bénéfices industriels et commerciaux,

- Bénéfices non-commerciaux.

Vos revenus fonciers bruts sont composés des fermages, droits d’affichage, droits d’exploitation de carrières, revenus de parts de sociétés immobilières, lorsqu’ils ne sont pas inclus dans les bénéfices d’une entreprise industrielle, commerciale ou artisanale, d’une exploitation agricole ou d’une profession non commerciale.

➡️ Et bien sûr, lorsque vous louez un bien immobilier en location vide, les loyers que vous percevez constituent alors des revenus fonciers imposables dans la catégorie revenus fonciers du revenu global.

Attention, une petite nuance à avoir en tête : seuls les loyers issus de la location nue sont imposés comme revenus fonciers. En revanche, les revenus issus de la sous-location sont imposés dans la catégorie des bénéfices non-commerciaux (BNC).

À savoir : si vous détenez des parts d’une société civile (SCI notamment) ou d’un fonds de placement immobilier (FPI) comme par exemple des parts d’une SCPI qui fait de la location nue, vous percevez aussi des revenus fonciers qu’il vous faut déclarer.

Définition des BIC

Les bénéfices industriels et commerciaux (BIC) constituent une autre catégorie du revenu global.

Si vous louez un bien en location meublée, vous exercez une activité commerciale. Les loyers que vous percevez constituent alors des BIC, et non des revenus fonciers. Ils sont imposés dans la catégorie BIC du revenu global.

ℹ️ L’imposition des revenus en BIC est différente de l’imposition des revenus fonciers.

En effet, les revenus BIC sont aussi taxés à l’impôt sur le revenu et aux prélèvements sociaux, mais :

- lorsqu’ils relèvent du régime micro-BIC, un abattement de 50% est appliqué (30% pour les meublés de tourisme non classés).

- lorsqu’ils sont imposés au régime réel, l’intégralité des charges est déduite des recettes, puis imposées au barème progressif selon le taux applicable au foyer fiscal. Contrairement aux revenus fonciers, un amortissement des biens et des meubles est pratiqué.

Pour en savoir plus : nous avons consacré un article sur la fiscalité de la location meublée.

Pourquoi faut-il déclarer les revenus fonciers ?

Comme les autres revenus que vous percevez (salaires, revenus de capitaux mobiliers…), les revenus fonciers doivent être déclarés chaque année au fisc afin de :

- calculer l’impôt et les prélèvements sociaux dont vous êtes redevable,

- déterminer le montant du prélèvement à la source (PAS),

- calculer votre revenu fiscal de référence (RFR). Le RFR est notamment utilisé pour déterminer si vous êtes éligible à certaines aides sociales, ou à un livret d’épargne populaire.

Qui doit faire une déclaration de revenus fonciers ?

Vous devez déclarer les revenus fonciers si vous êtes propriétaire de bien immobilier loué nu, et plus précisément si vous êtes :

- Bailleur direct d’un logement en location nue ;

- Usufruitier d’un bien immobilier en location nue ;

- Associé d’une SCI, qui fait de la location vide ;

- Investisseur dans un FPI qui fait de la location.

En revanche, vous n’avez pas à déclarer les revenus fonciers lorsque :

- Vous êtes propriétaire de votre résidence principale ou secondaire que vous ne louez pas ;

- Vous mettez gratuitement à disposition d’un tiers un local d’habitation ;

- Vous percevez des BIC ou des bénéfices agricoles (BA) d’une location.

Lire aussi : Démembrement de propriété : fonctionnement et avantages fiscaux

Quand déclarer ses revenus fonciers ?

Vous devez déclarer vos revenus fonciers en même temps que vous souscrivez la déclaration d’impôt annuelle. La date limite de déclaration des revenus dépend de votre département de résidence, en général elle se situe entre fin mai et début juin.

Ici, vous trouverez le calendrier avec les dates limites de déclaration des revenus.

Quelle imposition des revenus fonciers ?

La déclaration des revenus fonciers varie selon le régime fiscal d’imposition que vous choisissez : micro-foncier ou réel. Les prélèvements sociaux sur les revenus du patrimoine sont toujours dus et leur taux est invariable (17,2 %).

L’imposition des revenus fonciers au régime micro-foncier

Le régime du micro-foncier s’applique de plein droit, jusqu’à 15 000 euros de revenus fonciers bruts hors charges.

Vous ne pouvez pas déduire vos charges, mais profitez à la place d’un abattement de 30 % sur les loyers bruts. Les revenus fonciers nets sont ensuite ajoutés à vos autres revenus d’activité et taxés :

- au barème progressif de l’impôt sur le revenu, dans votre tranche marginale d’imposition ;

- aux prélèvements sociaux, au taux de 17,2 %,

- donc un total d’imposition maximum de 48,7 %.

À savoir : le régime micro-foncier ne s’applique pas aux immeubles dits « spéciaux », c’est-à-dire les logements loués sous les régimes Besson neuf, Borloo neuf, Robien classique, Robien recentré et Périssol, et les immeubles classés monuments historiques. Pour tout comprendre sur le régime micro-foncier, lisez notre article.

Les revenus fonciers au régime réel

Si vos revenus fonciers excèdent 15 000 euros, vous relevez automatiquement du régime réel. Vous pouvez également opter expressément pour ce régime réel lorsque vous y avez intérêt. Comme son nom l’indique, il vous permet de déduire certaines charges des revenus fonciers, à leur montant réel, et de créer un déficit foncier.

Après déduction des charges, les bénéfices nets sont imposés au barème progressif de l’impôt sur le revenu et aux prélèvements sociaux de 17,2 %.

Calculer son revenu foncier imposable : les charges déductibles au régime réel

Dans votre déclaration de revenus fonciers, vous pouvez soustraire des loyers bruts les dépenses suivantes :

- Les intérêts d’emprunt ;

- Certaines dépenses de travaux : les dépenses d’amélioration, de réparation et d’entretien (vous ne pouvez pas déduire les dépenses de construction, reconstruction ou d’agrandissement) ;

- Les provisions pour charges de copropriété ;

- Les primes d’assurance ;

- Les frais de gestion locative ;

- Certains impôts et taxes, comme la taxe foncière.

Le déficit foncier au régime réel

Si vos charges sont supérieures à vos revenus fonciers, alors vous créez un déficit foncier, que vous pouvez reporter sur la catégorie des revenus fonciers ou déduire du revenu global.

Lorsque le déficit foncier provient des dépenses autres que les intérêts d’emprunt, vous pouvez le déduire de votre revenu global imposable jusqu’à 10 700 euros par an. Si le déficit foncier est supérieur à votre revenu global, alors vous pouvez le reporter sur le revenu global pendant 6 ans.

Pour profiter d’un déficit foncier, sans avoir à gérer les travaux, vous pouvez investir dans une SCPI de déficit foncier.

La part de déficit foncier qui provient des intérêts d’emprunt ou qui excède le plafond de 10 700 euros par an se reporte sur la catégorie des revenus fonciers, pendant 10 ans.

🚨 Point de vigilance : pour conserver l’avantage fiscal de l’imputation du déficit foncier sur le revenu global, vous devez garder le logement en location jusqu’au 31 décembre de la troisième année suivant la déduction.

À savoir : le plafond de déduction du déficit foncier sur le revenu global est porté à 21 400 euros pour les travaux de rénovation énergétique qui permettent de passer des classes E à G aux classes A à D. Ils doivent être réalisés avant le 31 décembre 2025. Dans cet article, on vous explique l’intérêt du déficit foncier.

Exemple comparé : imposition au régime micro ou au régime réel

Vous êtes célibataire et possédez un T2 que vous mettez en location nue. Les loyers annuels bruts s’élèvent à 9 000 euros tandis que vous avez dépensé 2 000 euros en travaux d’amélioration. Vos charges courants s’élèvent à 2 000 euros, entre primes d’assurance (1 100 euros) et taxe foncière (900 euros). Votre salaire annuel (net fiscal) est de 30 000 euros et votre tranche marginale d’imposition est donc de 30 %.

- Application automatique du régime micro-foncier

- Application de l’abattement de 30 % sur les loyers bruts

- Loyers nets imposables : 9 000 – 30 % = 6 300 euros

- Total impôts (salaires + revenus fonciers) : 3 584 euros

- Prélèvements sociaux : 17,2 % x 6 300 = 1 084 euros

- Total taxes (impôts + prélèvements sociaux) : 4 668 euros

- Taux de prélèvement à la source : 9,9 %

- Option pour l’imposition au régime réel

- Loyers nets imposables : 9 000 – 2 000 – 1 100 – 900 = 5 000 euros

- Total impôts (salaires + revenus fonciers) : 3 194 euros

- Prélèvements sociaux : 17,2 % x 5 100 = 860 euros

- Total taxes (impôts + prélèvements sociaux) : 4 054 euros

- Taux de prélèvement à la source : 9,1 %

➡️ Conclusion : il est plus avantageux d’opter pour le régime réel.

Bon à savoir : chaque fois que vos charges foncières excèdent 30 % des revenus fonciers bruts, il est plus avantageux d’opter pour le régime réel. Attention, l’option pour le régime réel est applicable pendant 3 ans alors vérifiez que cette situation soit constante pendant les 3 prochaines années.

Comment déclarer ses revenus fonciers ?

Selon le régime fiscal choisi, vous devez déclarer les revenus fonciers sur la déclaration 2042 et les annexes 2044 ou 2044-S.

Comment déclarer ses revenus fonciers au régime micro-foncier ?

Le régime micro-foncier vous permet d’effectuer une déclaration simplifiée des revenus fonciers. Vous devez seulement déclarer le montant de vos loyers annuels bruts, sans abattement. C’est l’administration fiscale qui appliquera l’abattement.

Indiquez directement le montant brut de vos revenus fonciers de l’année (loyers perçus, charges non comprises, et recettes qu’auraient pu produire les immeubles, autres que les logements, dont vous vous réservez la jouissance) sur la déclaration N°2042, à la rubrique « Revenus fonciers – Location non meublée », case 4BE. Vous n’avez pas de déclaration annexe de revenus fonciers à remplir.

Comment déclarer ses revenus fonciers au régime réel ?

Vous n’allez pas déclarer les revenus fonciers bruts, mais les revenus fonciers nets. Vous utiliserez deux déclarations :

- la déclaration n°2042

- et l’annexe 2044 ou l’annexe 2044 Spéciale

Remplir le formulaire 2044 de déclaration des revenus fonciers

Vous devez remplir le formulaire 2044 si :

- vos revenus locatifs excèdent 15 000 euros,

- vous êtes exclu du régime micro-foncier (détention d’un immeuble spécial, par exemple),

- ou si vous optez pour le régime réel.

⚠️ Rappel : l’option pour le régime réel est irrévocable pendant 3 ans.

Comment remplir la déclaration 2044 ?

Vous devez renseigner les informations suivantes :

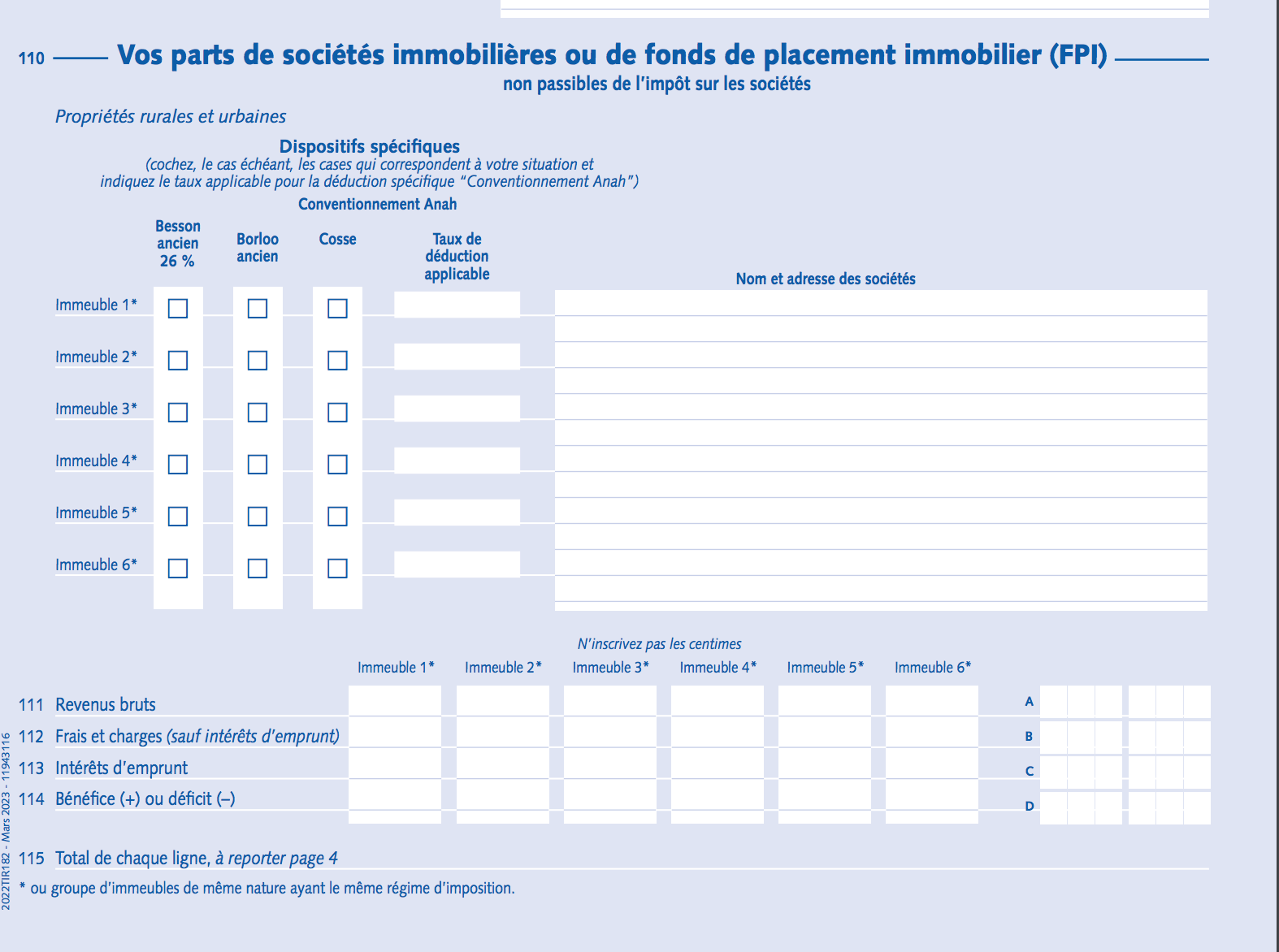

- Lignes 111 à 115 : si vous détenez des parts de SCI ou de FCPI, vous indiquerez les revenus bruts, frais et charges, intérêts d’emprunt et enfin le bénéfice ou déficit total en case D

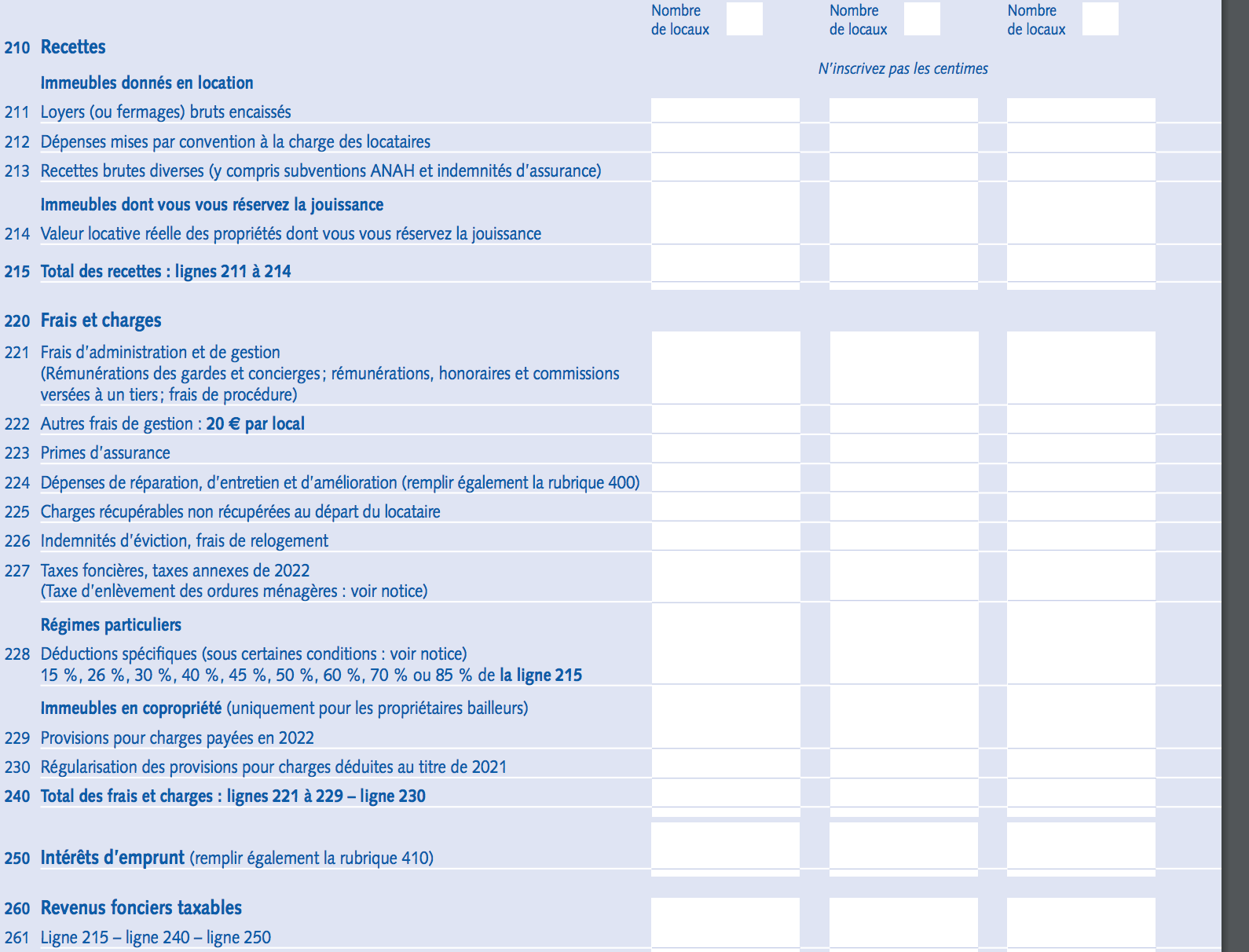

- Lignes 211 à 262 : les recettes et les dépenses afférentes à vos biens immobiliers

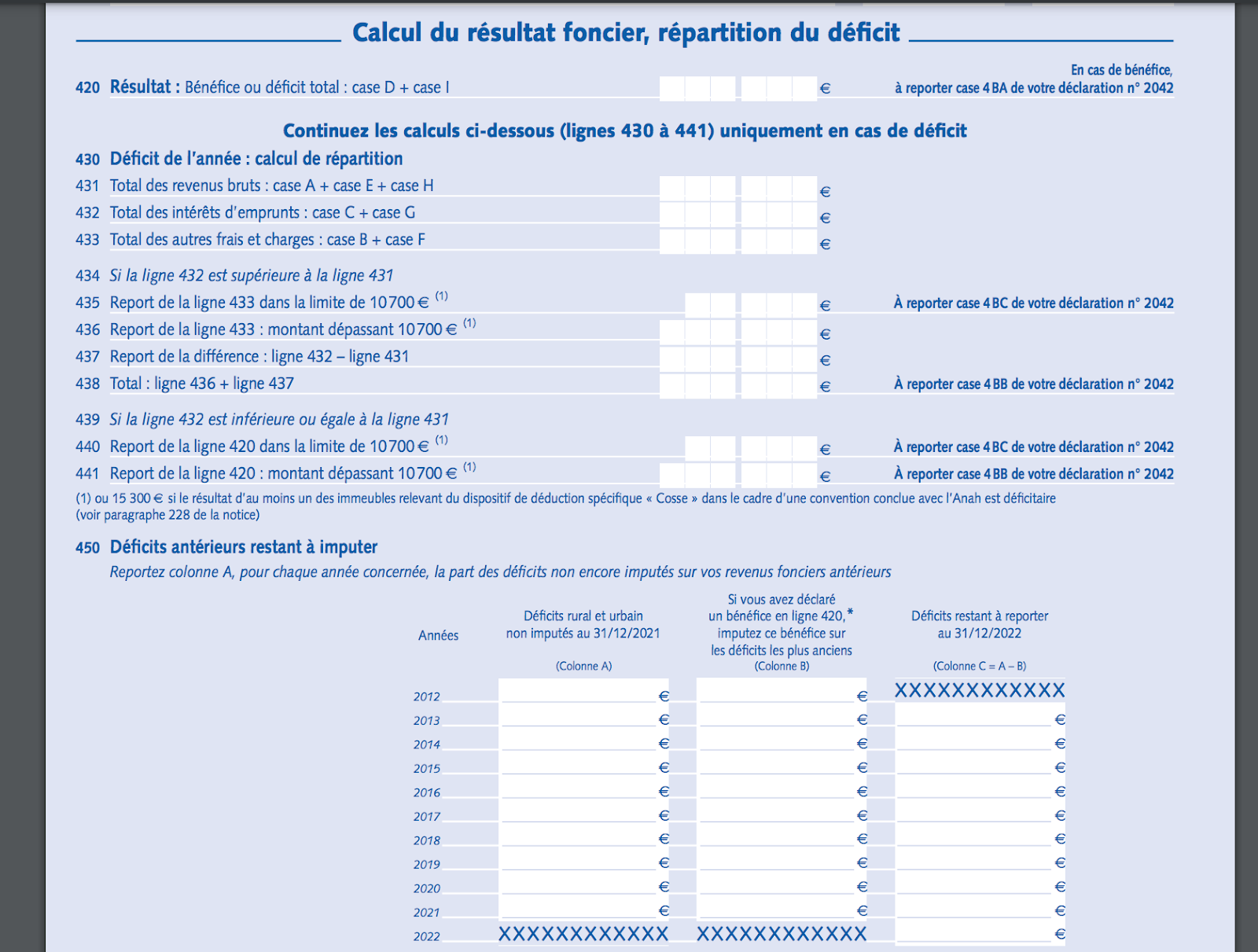

- Lignes 420 à 450 pour la déclaration du résultat et les déficits fonciers : si le résultat de l’année est déficitaire, vous devez remplir les lignes 430 à 441. Si vous avez des déficits antérieurs à reporter, indiquez-les en ligne 451.

➡️ Reportez les résultats déterminés de la ligne 420 à la ligne 441 dans votre déclaration n°2042.

ℹ️ L’administration fiscale met à votre disposition une notice pour remplir la déclaration n°2044.

Exemple de calcul des revenus fonciers à déclarer sur le 2044

Vous louez un bien pour des loyers perçus annuels de 10 000 euros. Les charges déductibles s’élèvent à 3 000 euros et les intérêts d'emprunts à 1 500 euros. Vous n’avez pas de parts de SCI ni de FCI et vous n’avez pas de supplément de déduction à réintégrer.

- ligne 215 : 10 000 euros

- ligne 240 : 3 000 euros

- ligne 250 : 1 500 euros

Pour calculer le montant de vos revenus fonciers nets, vous devez soustraire les charges et les intérêts d’emprunt des loyers bruts perçus (ligne 215 – ligne 240 – ligne 250).

10 000 – 3 000 euros – 1 500 = 5 500 euros à indiquer en ligne 261 et 263.

A savoir : les intérêts d'emprunt sont déductibles des revenus fonciers. Cependant, si un déficit foncier est généré, vous ne pouvez pas déduire les intérêts d'emprunt de votre revenu global.

Remplir le formulaire 2044 spécial de déclaration des revenus fonciers

Vous devez remplir le formulaire n°2044 spécial si :

- vous avez opté pour les dispositifs de déduction fiscale au titre de l’amortissement (Robien, Besson, Périssol…),

- vous avez des parts sociales de SCPI qui louent sous ces mêmes dispositifs de déduction (Robien SCPI…) ;

- vous êtes propriétaire d’un immeuble spécial (Monument Historique, loi Malraux, déduction d’amortissement spécifique comme Robien…) ou d’un immeuble que vous possédez en nue-propriété.

Vous remplirez les mêmes lignes que pour le formulaire 2044, sauf que vous devez cocher le taux applicable à la déduction en ligne 201.

ℹ️ L’administration fiscale met à votre disposition une notice pour remplir la déclaration n°2044 spéciale.

Remplir le formulaire 2042 de déclaration des revenus fonciers

N’oubliez pas de reporter les informations contenues dans le 2044 sur le 2042 ! En effet, le fisc vous demande d’inscrire à nouveau les informations suivantes :

- total du bénéfice foncier à la case 4BA,

- le déficit foncier imputable sur la catégorie des revenus fonciers à la case 4BB,

- le cas échéant, le montant du déficit foncier imputable sur le revenu global à la case 4BC,

- les déficits antérieurs non consommés à la case 4BD.

Déclaration en ligne ou papier des revenus fonciers ?

En principe, vous devez procéder à la déclaration en ligne des revenus fonciers sur votre espace personnel du site impot.gouv.fr. Si votre logement n’est pas équipé d’Internet, vous pouvez faire une déclaration papier.

Questions fréquentes

Les revenus des propriétés bâties et non bâties constituent des revenus fonciers. Il s’agit notamment des loyers que vous percevez en cas de location d’un logement non meublé, que vous soyez propriétaire direct ou que vous déteniez des parts de SCI ou de FPI.

Si vous relevez du régime micro-foncier, vous devez déclarer les revenus fonciers bruts à la case 4BE du formulaire 2042. Si vous optez pour une imposition au régime réel, vous remplirez en outre le formulaire 2044 ou 2044 Spécial si votre logement relève des dispositifs de défiscalisation Besson, Périssol, Borloo, Robien ou Scellier.

Les propriétaires bailleurs d’un bien immobilier donné en location nue et dont les loyers sont imposés au titre du régime réel.

Les revenus locatifs désignent les loyers que vous percevez de la location d’un logement. Il en existe deux catégories : les revenus fonciers, qui proviennent d’une location nue, et les BIC, qui proviennent d’une location meublée.

La déclaration 2042 est la déclaration d’ensemble des revenus d’un foyer fiscal imposable ou non-imposable. Elle comprend une partie consacrée aux revenus fonciers perçus. La déclaration 2044 est une déclaration annexe spéciale pour les revenus fonciers, lorsque le bailleur a opté pour la taxation au régime réel.

Vous devez toujours payer des impôts sur les revenus fonciers. Toutefois, si au régime réel, vos charges sont supérieures à vos loyers, ces revenus fonciers ne sont pas imposés.

Le taux d’imposition maximal est de 62,2 % (soit 45 % d’IRPP et 17, 2% de prélèvements sociaux). Nous ne comptons pas la CEHR éventuellement due.

Il existe certaines solutions pour réduire vos impôts et optimiser légalement.

Lorsque vos charges excèdent 30 % des revenus fonciers bruts sur 3 ans.