Lucya Cardif, en bref

4.3/5

- Versement minimal : 500 €

- Courtier : Assurancevie.com

- Assureur : Cardif

- Contrat Multisupport

Fonds en euros : 3.5/5

Unités de compte : 4.7/5

Gestion pilotée : 3.2/5

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- SCPI/SCI

- OPCI

+1,50% de bonus

L’assurance-vie Lucya Cardif est un contrat Multisupport distribué par Assurancevie.com. On a analysé pour vous cette assurance-vie, voici notre avis !

Assurancevie.com et Cardif : une alliance inédite

L’assurance vie Lucya Cardif est un contrat lancé en 2023. Il est le fruit d’une alliance entre l’assureur Cardif et le courtier en ligne Assurancevie.com. Avec ce produit, Cardif a tenu à faire une entrée fracassante sur le marché de l’assurance vie en ligne duquel il était absent. Et, le moins que l’on puisse dire, c’est qu’il s’en est donné les moyens !

L’assureur : Cardif

Fondé en 1973, Cardif est une filiale du groupe BNP Paribas. C’est un acteur mondial de l’assurance proposant une palette complète de produits d’épargne, de retraite, de prévoyance et donc, d’assurance (des biens et des personnes).

À fin 2024, Cardif gérait près de 287 milliards d’euros d’actifs à travers 33 pays.

Le courtier : Assurancevie.com

Créé en 2010, Assurancevie.com est un courtier en ligne spécialisé dans la distribution d’assurances-vie et de PER.

✅ Assurancevie.com est un courtier indépendant. Cela lui permet de commercialiser parmi les meilleurs contrats en collaborant avec différents assureurs du marché. Il y a ainsi deux autres contrats de la gamme Lucya, dont il a l’exclusivité :

- Lucya Abeille, assuré par Abeille Vie (ex Aviva) ;

- Lucya by AXA, assuré par AXA,

- Lucya Cardif, assuré par Cardif,

- Lucya CNP, assuré par CNP.

Ain que deux autres contrats « sur étagère », que vous trouverez aussi chez d’autres courtiers en ligne :

- Puissance Avenir, assuré par Suravenir ;

- Puissance Sélection, assuré par Generali.

⤵️ Pour ma part, j’ai ouvert une assurance-vie Lucya Cardif en 2023, peu de temps après leur lancement. Aujourd’hui, j’ai plus de 10 000 euros sur ce contrat que j’ai pu éprouver en pratique. Je vous fais donc mon retour d’expérience !

Les avantages du contrat Lucya Cardif

Soyons clairs, Lucya Cardif est un contrat très complet qui coche toutes les cases. J’ai d’ailleurs eu l’occasion de m’entretenir avec le Directeur Général d’Assurancevie.com, qui m’a expliqué que ce contrat avait été conçu pour être le meilleur sur chaque critère. Les voici :

- Des frais très faibles : ni droit d’entrée, ni frais d’arbitrage (sauf frais de transaction de 0,10 % sur ETF et actions), et des frais de gestion au plus bas du marché, avec 0,50% sur les unités de compte (contre 0,85 % en moyenne).

- Un univers d’investissement très complet.

- Deux fonds euros d’excellente qualité.

- Le contrat est accessible dès 500 € de versements (et 50€ de versements mensuels), de quoi investir même avec un petit budget.

- La gestion déléguée est personnalisable et disponible sur option, avec 2 modes de gestion. Le premier est géré par le groupe Lucya et propose 3 profils de risque, de modéré à dynamique. Le second sera fourni par BNP Paribas Asset Management.

- Vous pouvez combiner plusieurs modes de gestion au sein du même contrat (gestion libre et gestion déléguée) !

- La garantie décès est incluse au contrat sans supplément, pour protéger vos bénéficiaires en cas de moins-value.

- Le site est facile à prendre en main et vous pouvez faire l’ensemble des opérations de gestion depuis votre espace client : versement, rachat partiel, arbitrage, etc…

- Le service client disponible par téléphone, avec des conseillers expérimentés pour vous accompagner.

En ce moment : bonus de +1,50% sur le fonds en euros en 2026 et 2027

Les inconvénients du contrat Lucya Cardif

Au regard de ses nombreuses qualités, l’assurance-vie Lucya Cardif présente peu de défauts :

- On peut regretter le manque de choix sur les SCPI (3 sont référencées).

- La gestion déléguée est accessible à partir de 5 000 €. Mais surtout, il n’existe pas de gestion pilotée 100% ETF, ce que nous aurions tendance à privilégier.

Notez qu’avec 2,75% de rendement en 2025, les deux fonds euro du contrat (Fonds général et Fonds Euro Privates Strategies) se situent dans la moyenne attendue pour l’ensemble du marché. Ce qui est toutefois moins que les meilleurs élèves, qui ont dépassé les 3,50% en 2025.

✅ Cependant, il est possible d’obtenir un bonus de +1,50% de rendement net si vous investissez au moins 10 000€, dont 45% minimum en unités de compte. Ce bonus est valable pour 2026 ET 2027.

En ce moment : bonus de +1,50% sur le fonds en euros en 2026 et 2027

Toutes les caractéristiques de Lucya Cardif

| Lucya Cardif | Moyenne du marché | |

|---|---|---|

| Courtier | Assurancevie.com | – |

| Assureur | Cardif | – |

| Versement minimum | 500 € | 1000 € |

| SUPPORTS | ||

| Nombre de supports | 2 300 | 200 |

| Fonds euros | 2 | 1 |

| Titres vifs | 361 | 0 |

| ETF (trackers) | 74 | 0 |

| OPCI | 1 | 0 |

| SCPI | 3 | 0 |

| SCI | 4 | 0 |

| FRAIS | ||

| Frais sur versement | 0% | 0,75% (fonds euros) et 0,55% (UC) |

| Frais d’arbitrage | 0% (hors frais de transaction de 0,10 % sur ETF et actions) | 0,50% |

| Frais de gestion du fonds euros général | 0,70% | 0,64% |

| Frais de gestion du fonds euros Private Startegies | 3% max | – |

| Frais de gestion UC | 0,50% en gestion libre 0,75% en gestion déléguée | 0,85% |

| Mode de gestion | Gestion libre et/ou déléguée | – |

Mon avis sur les frais de Lucya Cardif

✅ En bref, Lucya Cardif est un contrat très compétitif en termes de frais :

- 0% de droit d’entrée.

- 0% d’arbitrage (frais de courtage de 0,10 % sur ETF et actions).

- 0,50% de frais annuels sur les unités de compte en gestion libre.

- 0,75% pour les unités de compte en gestion déléguée.

Il est désormais habituel pour une assurance vie en ligne de ne pas présenter de frais d’entrée ni même de frais d’arbitrage. En revanche, les contrats qui ne présentent que 0,5% de frais de gestion se comptent sur les doigts de la main. À titre d’exemple, l’assurance-vie des banques en ligne comme Boursorama ou Monabanq sont à 0,75% par an.

Je regrette les frais additionnels sur la gestion pilotée, mais c’est assez habituel pour les assurances-vie très peu chères.

Mentionnons également qu’il y a 0,10 % de frais de transaction sur les ETF et les titres vifs, ce qui est usuel. Notez que ce ne sont pas des frais récurrents : vous les réglez uniquement à l’achat et à la revente. Par ailleurs, contrairement d’autres contrats, ces frais sont plafonnés à 50 € par ligne !

➡️ In fine, Lucya Cardif est un des contrats les moins chers du marché, et vient concurrencer les meilleures assurances-vies, à l’instar de celles de Linxea.

En ce moment : bonus de +1,50% sur le fonds en euros en 2026 et 2027

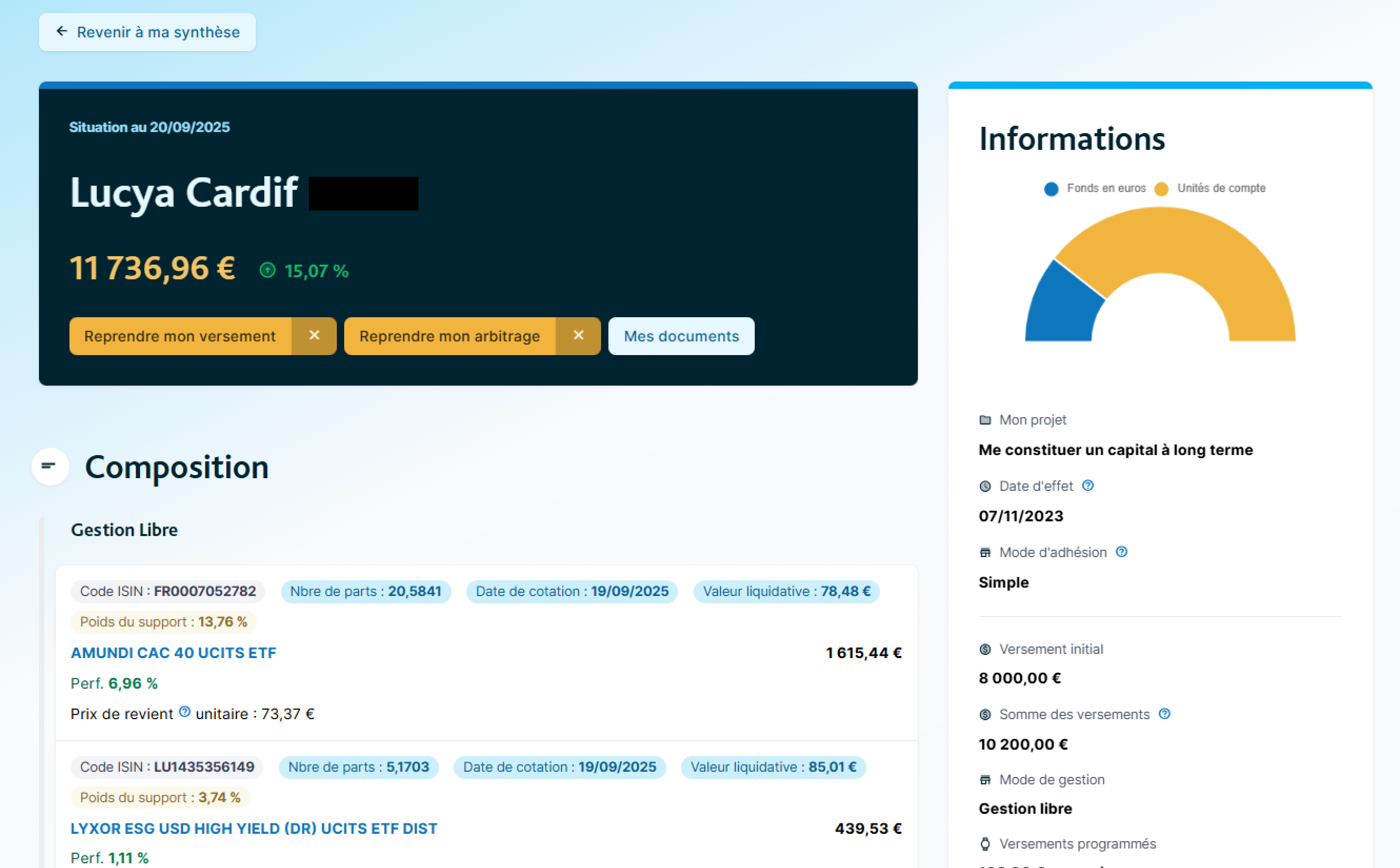

Les fonds euros de Lucya Cardif

Le nouveau contrat distribué par assurancevie.com vous propose deux fonds euro.

Fonds euro général Cardif

| 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|---|

| 1,40% | 1,20% | 1,10% | 2% à 3% | 3% | 3% | 2,75% |

Pour les plus prudents d’entre nous, le Fonds euro général Cardif est 100% garanti en capital (hors frais de gestion). Concrètement, cela veut dire que vous ne pouvez pas perdre d’argent sur ce fonds euros, en dehors des frais annuels de 0,70%. De même, les intérêts générés par le fonds euros sont définitivement acquis et viennent s’ajouter à votre capital garanti.

✅ Enfin, notez que :

- Vous avez la possibilité d’investir à 100% en fonds euro.

- Le fonds euros est bonifié de +1,5% pour les versements effectués en 2026: si vous versez au moins 10 000€ dont 45 % en unités de compte (UC), vous profitez du bonus sur le fonds Euro Général en 2026 et en 2027.

Avec 2,75% en 2024, ce fonds euro se situe un au niveau de la moyenne du marché (2,60%). Mais le bonus de 1,5% le propulsera très certainement parmi les fonds euros les plus rémunérateurs.

En ce moment : bonus de +1,50% sur le fonds en euros en 2026 et 2027

Fonds euro Private Strategies

L’alternative au fonds euro général de Cardif est le fonds euro Private Stratégies. C’est un fonds euro premium mais un peu plus risqué car garanti à « seulement » 97% et composé à 50 % de fonds d’actifs non cotés. Il a également deux caractéristiques importantes :

- Une belle performance de 3% en 2023, 2,75% en 2024 et à nouveau 2,75% en 2025.

- Il faut investir le double en unités de compte (UC) : par exemple pour placer 1000€ sur le fonds euro Private Strategies, il faut investir en parallèle 2000€ en UC.

Le fonds euro Private Strategies affiche 3 % de frais de gestion pour matérialiser la garantie à 97 %. Mais en réalité, les frais de gestion sont de base de 0,70 %, auxquels l’assureur peut ajouter 2,30 % de « frais techniques » en cas de circonstance exceptionnelle.

En effet, comme nous l’avons vu pour le fonds euros général, la garantie couvre le capital versé hors frais de gestion. Reste que jusqu’à présent, ce fonds n’a jamais affiché une performance négative.

➡️ En conclusion, vous avez le choix entre deux fonds euros très solides.

En ce moment : bonus de +1,50% sur le fonds en euros en 2026 et 2027

Plus de 2300 supports pour diversifier votre contrat !

Les fonds classiques (OPCVM)

Près d’un millier d’OPCVM classiques sont disponibles sur Lucya Cardif. On y trouve aussi bien des fonds actions que des fonds obligataires, avec une large sélection de fonds ISR pour un investissement socialement responsable.

Si vous ne savez pas lesquels choisir, pas de panique : vous êtes guidés durant tout le parcours d’ouverture en ligne et pouvez même vous faire accompagner par téléphone.

Néanmoins, les investisseurs avertis préféreront les ETF aux fonds d’investissement classiques pour leurs frais réduits. Et cela tombe bien, car Lucya Cardif en propose également ! ⤵️

Les ETF

Lucya Cardif vous donne accès à plus d’une cinquantaine d’ETF couvrant les plus grands indices mondiaux. Mais également des ETF sectoriels (technologie, ISR, santé…), des ETF obligataires et même 2 ETF immobiliers.

Voici quelques exemples d’ETF disponible sur Lucya Cardif, parmi ceux qui nous semblent incontournables :

| ETF | ISIN | Frais |

|---|---|---|

| Amundi Core MSCI World | IE000BI8OT95 | 0,08% |

| Amundi Euro Stoxx 50 | FR0007054358 | 0,24% |

| Amundi S&P 500 | LU1135865084 | 0,05% |

| Amundi CAC 40 | FR0007052782 | 0,25% |

| Amundi PEA MSCI Emerging EMEA ESG | FR0011440478 | 0,55% |

| Amundi PEA Immobilier Europe (FTSE EPRA/NAREIT) | FR0011869304 | 0,40% |

💡 La liste de l’intégralité des supports d’investissement, dont les ETF, est disponible sur leur site.

Les titres vifs

✅ C’est assez rare pour être souligné mais Lucya Cardif vous permet d’investir en titres vifs, autrement dit des actions, au sein de votre assurance-vie.

Vous avez accès à plus de 300 titres et pouvez ainsi profiter de la fiscalité avantageuse de l’assurance-vie pour investir en Bourse. On y retrouve les actions qui composent les plus grands indices : S&P 500, Nasdaq, CAC40, DAX 30, etc…

🚨 Attention toutefois, vous devrez investir au moins 3 000 € par titre. C’est plus que sur un contrat comme Linxea Spirit 2, avec lequel le minimum d’investissement sur un titre vif est de 1 000 €.

En ce moment : bonus de +1,50% sur le fonds en euros en 2026 et 2027

Les supports immobilier

La nouvelle assurance vie proposée par Assurancevie.com intègre une vingtaine de supports immobiliers, dont 3 SCPI :

| Nom | Gestionnaire | Frais d’entrée | Description | Zone géographique | Taux de distribution 2025 | Offre de bienvenue |

|---|---|---|---|---|---|---|

| Efimmo 1 | Sofidy | 10% | Bureaux | Région parisienne | 4,40% | Jusqu’à 200€ offerts ! |

| Primovie | Primonial REIM France | 7% | Santé et éducation | Europe | 4,04% | Jusqu’à 200€ offerts ! |

| Rivoli Avenir Patrimoine | Amundi Immobilier | 7,99% | Bureaux | Région parisienne | 3,46% | Jusqu’à 200€ offerts ! |

❌ Mauvais point : la sélection est trop restreinte. Difficile de se constituer un portefeuille bien diversifié avec seulement 3 SCPI. Je regrette aussi qu’il s’agisse uniquement de SCPI avec frais d’entrée, et avec des rendements inférieurs à la moyenne (4,91% en 2025 selon l’ASPIM).

✅ Bon point :Lucya Cardif reverse 100% des loyers perçus, contrairement à la plupart des assureurs proposant des SCPI en assurance vie.

En plus des SCPI vous trouverez 4 SCI :

| Nom du support (société de gestion) | Profil de risque* | Frais d’entrée | Perf. 2025 | Offre de bienvenue |

|---|---|---|---|---|

| SC Pythagore (Theoreim) | 3/7 | 0% | 0,03% | Jusqu’à 200€ offerts ! |

| SC Tangram A (Amundi Immobilier) | 3/7 | 10% | 3,55% | Jusqu’à 200€ offerts ! |

| SCI Linasens (Primonial REIM France) | 3/7 | 2% | -1,53% | Jusqu’à 200€ offerts ! |

| SCP LF Multimmo – part LF Philosophale 2 (La Française AM International) | 3/7 | 2% | -1,49% | Jusqu’à 200€ offerts ! |

Les SCI sont des fonds immobiliers diversifiés ou « fonds de fonds ». Les frais d’entrée y sont plus faibles et elles sont plus diversifiées que les SCPI. Leurs rendements sont néanmoins plus faibles et 2025 fut une année particulièrement compliquée (1,47% de rendement moyen selon l’Aspim). En temps normal, les SCI sont à privilégier à court terme ou pour une épargne de précaution.

➡️ On vous en dit plus dans notre article dédié aux SCI dans l’assurance vie.

✅ Avec une SCI sans frais d’entrée, Lucya Cardif sera intéressant pour vous constituer une épargne de précaution diversifiée.

En ce moment : bonus de +1,50% sur le fonds en euros en 2026 et 2027

La gestion déléguée de Lucya Cardif

Lucya Cardif propose de types de gestion pilotée :

- La gestion déléguée Lucya, présente sur tous les contrats de la gamme Lucya. Celle-ci entraîne des frais supplémentaires de 0,25% par an sur les unités de compte. Elle est accessible à partir de 5 000 euros d’épargne.

- La gestion « profilée Vie », gérée par BNP Paribas Asset Management qui n’entraîne pas de surcoût.

Alors, laquelle des deux choisir ? A priori la question est vite répondue puisque l’une est gratuite et l’autre pas. Mais cela serait oublier un peu vite l’adage « si c’est gratuit, c’est vous le produit ».

Or, le piège de la gestion BNP est qu’elle repose exclusivement sur des fonds d’investissement classiques qui prélèvent des frais de gestion élevés. A contrario, la gestion pilotée Lucya inclut des ETF dans le portefeuille et cela permet de faire baisser drastiquement la facture !

De manière générale, nous vous conseillons de prioriser les ETF pour vos investissements boursiers. Et, même si la gestion déléguée Lucya intègre des ETF dans son portefeuille, elle n’en fait pas un usage exclusif.

Par conséquent, si vous êtes à la recherche d’une gestion pilotée, je vous recommande plutôt de vous orienter vers une plateforme spécialisée dans la gestion à base d’ETF, lesquelles obtiennent systématiquement de meilleures performances comme le montre notre comparatif de la gestion pilotée.

Cela étant dit, Lucya Cardif est un excellent contrat pour la gestion libre. Et si vous ne vous sentez pas à l’aise pour gérer vous-même je vous recommande ma mini-formation pour apprendre à bien investir en bourse.

Performances de la gestion déléguée Lucya

Voici les performances affichées par la gestion déléguée de Lucya (brutes de frais de gestion du contrat) :

| Profil modéré | Profil équilibré | Profil dynamique | |

|---|---|---|---|

| Performance 2025 | 3,88% | 5,85% | 8,49% |

| Performance 2024 | 9,66% | 10,69% | 11,70% |

| Part d’actions | de 0 à 40% | de 20% à 70% | de 40% à 100% |

| Horizon de placement recommandé | 3 ans | 5 ans | 8 ans |

| SRI | 3/7 | 4/7 | 5/7 |

Cumulez les modes de gestion !

✅ Vous avez la possibilité de combiner une gestion libre et une gestion pilotée sur votre contrat. C’est suffisamment rare pour être mentionné ! Cela vous permet de :

- Sélectionner un ou plusieurs supports immobiliers ;

- Choisir la part de fonds euro dans votre contrat ;

- Tout en déléguant le choix et la gestion des unités de compte.

Vous pouvez même combiner les deux gestions pilotées (celle de Lucya et celle de BNP) si cela vous amuse de les comparer.

En ce moment : bonus de +1,50% sur le fonds en euros en 2026 et 2027

Les options du contrat

✅ Lucya Cardif vous offre de nombreuses options de gestion de votre contrat sans frais supplémentaires, notamment :

- Des versements programmés sur ETF, par exemple pour utiliser la stratégie DCA.

- L’arbitrage progressif sans frais d’arbitrage.

- L’optimisation des plus-values : vous pouvez programmer l’arbitrage automatique de vos plus-values vers le fonds euro (sécurisation) ou l’UC de votre choix (réinvestissement).

- Stop loss relatif ou absolu. Le stop loss absolu permet d’arbitrer vers le fonds en euros la totalité d’un support en unités de compte dès lors qu’il passe sous un seuil prédéfini par rapport à l’investissement initial. De son côté, le stop loss relatif arbitre automatiquement la totalité de la ligne lorsqu’un seuil de moins-value est atteint par rapport au plus haut niveau atteint par le fonds.

- Répartition constante : arbitre automatique votre contrat pour conserver toujours la même répartition fonds euro/unités de compte.

- La possibilité de demander une avance.

- La sortie en rente viagère.

- Une garantie en cas de décès accidentel.

En ce moment : bonus de +1,50% sur le fonds en euros en 2026 et 2027

Lucya Cardif en pratique

✅ L’ouverture de votre contrat Lucya Cardif se fait intégralement en ligne, sur leur site. Vous n’avez rien à imprimer et la signature est électronique. Comptez entre 15 et 30 minutes pour tout compléter.

✅ Le parcours de souscription est très bien fait : même si c’est votre première ouverture d’assurance vie en ligne, vous ne serez pas perdu. De plus, vous pouvez être accompagné par un conseiller en cas de besoin.

➡️ Une fois le dossier d’adhésion signé, il doit être vérifié par Cardif. Si tout est complet, comptez environ une semaine pour que votre assurance vie soit ouverte. Vous pourrez ensuite gérer votre contrat depuis votre espace client Assurancevie.com.

❌ Cependant, je note que certains actes de gestion ne sont malheureusement pas encore réalisables en ligne. C’est, pas exemple, le cas des modifications des versements programmés qui nécessitent d’envoyer un email avec un PDF signé. Ce n’est pas très grave mais c’est quand même un peu irritant venant d’un courtier en ligne. J’en ai parlé avec un conseiller qui m’a confirmé que l’équipe du site travaillait sur ce point afin de dématérialiser l’ensemble des actes de gestion. Cela devrait donc être corrigé prochainement.

Avis Lucya Cardif : mes conclusions

✅ Cardif et Assurancevie.com ont créé un contrat qui rejoint instantanément les meilleures assurances-vie disponibles actuellement ! Et ce, pour plusieurs raisons :

- Les frais : le contrat s’est aligné avec ce qui se fait de moins cher sur le marché.

- Les ETF et les titres vifs : la gamme est l’une des plus large.

- Les deux fonds euro : sécurisé avec bonus de rendement ou dynamique. Avec la possibilité d’investir 100% de votre contrat en fonds général Cardif.

- Un assureur extrêmement solide.

➡️ En conclusion, c’est un contrat extrêmement polyvalent. Et sans doute le meilleur contrat pour investir en Bourse ! Mais que vaut-il face aux autres meilleurs produits du marché ? Réponse ici : Linxea Spirit ou Lucya Cardif ?

En ce moment : bonus de +1,50% sur le fonds en euros en 2026 et 2027

Questions fréquentes

Comme dans la plupart des contrats d’assurance-vie, les conditions d’investissement sur les supports immobilier est encadré. En ce qui concerne Lucya Cardif, le montant investi sur chaque support immobilier ne peut excéder 1 000 000 d’euros et la totalité des fonds immobiliers ne peut excéder 5 000 000 d’euros et 70% de la valeur totale de votre investissement. Ces règles peuvent toutefois varier d’un support à l’autre. L’information est indiquée dans les conditions spéciales du support en question.

Lucya Cradif est un contrat collectif, dit aussi « de groupe », conclut entre Cardif et l’UFEP (Union Française d’Épargne et de Prévoyance).

Oui, le PER lucya Cardif est désormais disponible chez assurancevie.com ! Ses caractéristiques sont globalement les mêmes que dans sa version assurance-vie, seul le fonds en euros diffère.

Lucya Abeille et Lucya by AXA sont deux autres assurances-vie de la gamme Lucya, commercialisés par Assurancevie.com. À mon sens, ils sont tous les deux en dessous de Lucya Cardif bien que leur utilisation puisse se justifier dans certains cas précis.

Vous retrouverez :

– mon avis sur Lucya Abeille ici ;

– mon avis sur Lucya by AXA (qui est tout de même la meilleure assurance-vie du groupe AXA) ;

– et un avis ainsi qu’un comparatif des contrats d’assurancevie.com là.

Vous pouvez mettre en place un versement programmé dès 50 €/mois. Vous pouvez le mettre en place dès la souscription. Par contre, pour en ajouter un après ouverture du contrat, il faudra en faire la demande par email auprès du service client car cet acte de gestion n’est pas encore dématérialisé.

– Des frais très compétitifs : 0 % de frais sur versement et d’arbitrage, ainsi que des frais de gestion au plancher (0,5%/an)

– Une grande diversité de supports (fonds en euros, ETF, SCPI, titres vifs…) pour adapter selon votre profil.

– Deux fonds en euros sécurisés (Fonds général + Euro Private Strategies) pour une part sécurisée de votre épargne.

– Possibilité de combiner différents modes de gestion (libre, profilée, déléguée) selon vos besoins.

– Bonus ponctuels sur le rendement du fonds en euros pour en booster sa performance.

Dans le cadre du contrat Lucya Cardif, vous avez accès à des unités de compte (UC) très variées : – OPCVM,

– ETF,

– titres vifs (actions en direct),

– supports immobiliers (SCPI, SCI, OPCI),

– produits structurés,

– fonds de private equity,

Pour un total de plus de 2 300 supports en gestion libre.

En complément, vous aurez deux fonds en euros pour sécuriser votre épargne.