Frais d’entrée, frais de gestion, frais d’arbitrage… Les assureurs n’ont jamais été à court d’idées pour pimenter la facture de vos contrats d’assurance-vie. Tous les frais ne sont, par ailleurs, pas toujours très visibles. Et, une chose est sûre ; les frais sont très variables d’une assurance-vie à l’autre.

Dès lors, avant de vous lancer, assurez-vous d’avoir en tête toutes les couches de frais et analysez-les avec attention, au risque de voir vos profits quelque peu écornés…

➡️ Dans cet article nous décortiquons les frais de l’assurance-vie et analysons les frais de près de 200 contrats !

Les différents type de frais

On peut décomposer les frais de l’assurance-vie en quatre catégories :

- les frais d’entrée et de versement ;

- les frais de gestion ;

- les frais d’arbitrage ;

- et les frais des supports propres aux unités de compte.

⤵️ Détaillons cela.

Trouvez les meilleures assurances-vie grâce à notre comparatif !

Les frais de versement (et droits d’entrée)

Les frais d’entrée correspondent à des commissions perçues sur le montant des sommes que vous allez déposer sur votre contrat d’assurance-vie (à la souscription ou sur chaque versement).

Ces frais servent le plus souvent à payer le distributeur du contrat (courtier, banque ou conseiller en gestion de patrimoine, par exemple). D’après notre analyse, ils sont compris entre 0 et 5% des sommes que vous allez verser sur votre contrat, mais ils sont souvent négociables. Retenez que plus vous versez une somme importante et plus vous pourrez négocier une réduction de ces frais.

Parfois, les assureurs ajoutent des frais d’ouverture de dossier encore appelés frais d’adhésion s’il s’agit d’une association d’épargnants (environ une dizaine d’euros).

En 2026, il est inconcevable de ne pas négocier à la baisse ces frais. D’autant plus, dans le cas où vous versez une somme importante.

📊 Statistiques sur les frais de versement

Le graphique ci-dessous donne la moyenne des frais d’entrée par catégorie d’acteurs :

Sur les 200 assurances-vie que nous avons analysées (cf. la liste dans notre classement), voici ce qu’on observe :

- 70% prélèvent des frais d’entrée ;

- lorsque ces frais existent, ils sont compris entre 1% et 5%, avec une moyenne de 3,2%.

✅ Aucun acteur de l’assurance-vie en ligne ne prélève de frais d’entrées !

Les frais de gestion

Les frais de gestion sont des frais récurrents prélevés sur votre contrat d’assurance-vie. Ils sont en général proportionnels à vos encours et oscillent généralement entre 0,60 et 0,90%.

Notez qu’au sein du même contrat, les frais de gestion pourront être différents :

- sur les fonds euro (le fonds à capital garanti) ;

- et sur les unités de compte (tous les autres supports d’investissement boursiers et immobiliers).

Sur le fonds en euros, les frais sont retirés de la participation aux bénéfices versée chaque année ( plus communément appelé taux de l’assurance vie). Ce taux est d’ailleurs affiché net de frais de gestion (mais brut de fiscalité).

Sur les unités de compte, les frais sont le plus souvent prélevés trimestriellement ou semestriellement et sont calculés en pourcentage de la valorisation globale de vos supports d’investissement à ce moment-là.

Par ailleurs, si vous incluez dans votre contrat une gestion pilotée via un mandat de gestion, il est probable que vous ayez à vous acquitter d’un petit supplément de frais.

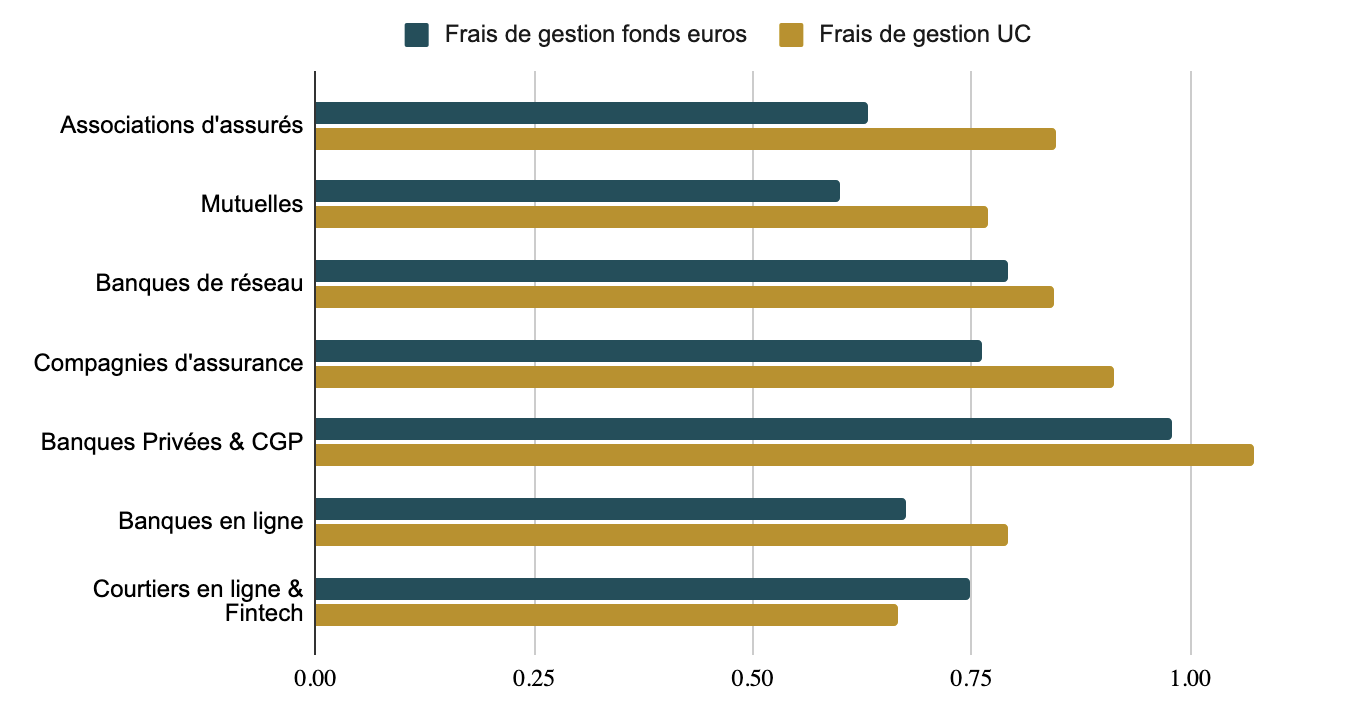

📊 Statistiques sur les frais de gestion

En moyenne les frais de gestion sont plus faibles sur le fonds euro que sur les unités de compte, bien que la disparité y soit plus forte. En effet :

- sur les fonds euros analysés :

- les frais varient de 0,35% à 2,3% par an avec une moyenne de 0,75%.

- les contrats dont les frais de gestion sont inférieurs à 0,5% sur le fonds euros sont principalement ceux des mutuelles et des associations d’assurés, lesquels prélèvement malheureusement des frais d’entré en contre partie. Viennent ensuite les contrats commercialisés en ligne dont les frais se situent souvent entre 0,50% et 0,75%.

- sur les unités de comptes (UC) :

- on observe généralement des frais compris entre 0,48% et 1,8% avec une moyenne 0,83%

- ➡️ Les contrats les moins chers sont, là encore, les assurances-vie en ligne, comme l’atteste le graphique suivant :

Les frais d’arbitrage

Si vous êtes d’humeur changeante et que vous aimez modifier vos supports d’investissements de temps à autre, vous pouvez réaliser ce qu’on appelle un arbitrage. Cela permet de « transvaser » une fraction de votre épargne d’un fonds A à un fonds B.

Vous devrez alors supporter des frais supplémentaires, proportionnels au montant de l’opération…

📊 Statistiques sur les frais de gestion

D’après notre étude, 66% des assurances-vie commercialisées en France présentent des frais d’arbitrage compris entre 0,1% et 1%.

Toutefois, certaines compagnies proposent un ou deux arbitrages gratuits chaque année.

➡️ Et sans surprise, les arbitrages sont gratuits sur la plupart des assurances-vie en ligne !

Les frais cachés de votre contrat d’assurance-vie

Nous avons vu que les contrats d’assurance-vie prévoyaient des frais associés à la gestion des unités de compte afin rémunérer l’assureur.

Les unités de compte sont des supports d’investissement boursiers et parfois immobiliers (SCPI et OPCI) gérés par des sociétés de gestion. Mais, ces sociétés de gestion doivent aussi se rémunérer. Chaque support a donc ses propres frais de gestion : comptez autour de 1 à 2 % pour un fonds en actions. Certaines sociétés de gestion peuvent, en plus, prélever des commissions de surperformance en cas de dépassement des objectifs.

➡️ Par conséquent, ces frais rarement exposés par l’assureur peuvent vite devenir les plus importants. Qui plus est, certaines sociétés de gestion redistribuent une partie de ces frais aux assureurs et aux courtiers sous forme de rétrocessions et cela créé inévitablement des conflits d’intérêts.

✅ Si vous voulez éviter ces frais, le plus sage est d’opter pour des ETF. Un ETF, aussi appelé tracker, est un fonds d’investissement dont la performance suit celle d’un indice boursier (comme le CAC 40 ou Dow Jones, par exemple). Ces fonds sont gérés de manière quasi-automatique. Leurs coûts de fonctionnement sont donc très réduits et cela se ressent dans les frais prélevés aux investisseurs. Comptez entre 0,1% et 0,5% de frais annuels pour un ETF en actions ; c’est 4 à 20 fois moins que les frais d’un support d’investissement traditionnel !

Attention, tous les contrats d’assurance-vie ne proposent pas d’ETF. Nous les avons listés dans notre comparatif des assurances-vie !

Les options de votre contrat d’assurance vie

Un contrat d’assurance vie contient pléthore d’options : arbitrages automatiques pour sécuriser vos gains ou limiter la casse en cas de chute de la bourse ; garantie plancher pour assurer votre capital à la succession, etc.

Toutes ces options ont un coût qu’il convient de bien analyser avant d’y souscrire !

L’impact cumulé des frais sur la performance de l’assurance-vie

Visuellement les frais de gestion peuvent paraître faibles et sans importance. Quelques pourcents par-ci et quelques pourcents par là. En réalité, ils peuvent avoir un impact majeur sur la performance à long terme de votre assurance-vie.

Rendement brut vs rendement net

Pour se rendre compte de l’importance des frais de gestion, on peut tout simplement comparer le rendement brut et le rendement net des supports d’investissement.

Le rendement brut est celui généré par les supports d’investissement avant toute déduction des frais. Le rendement net est celui que vous percevez effectivement après prélèvement des frais (mais avant imposition).

Par exemple, un bon fonds en actions aura une performance brute annuelle moyenne de l’ordre 8% par an. Si l’on suppose que ce fonds prélève 2,15% et que votre assurance-vie prélève 0,85% de frais, le rendement net tombe à 5%. C’est plus d’un tiers de performance en moins !

Or, de même que les intérêts se cumulent avec le temps, les frais aussi se cumulent avec le temps. Et un tiers de performance en moins peut se traduire par des milliers d’euros de perdus à long terme. Pour illustrer nos propos, réalisons une petite simulation.

Simulation de l’impact des frais sur 10, 20 et 30 ans

Imaginons un placement initial de 10 000 €, avec une performance brute annuelle de 8 %.

Comparons deux situations :

- l’un avec des frais de gestion annuels 0,85% et de 2,15% sur les supports, soit un total de 3% de frais de gestion annuels (c’est typiquement le cas pour les assurances-vie des banques traditionnelles avec des fonds d’investissement en actions).

- Et l’autre, avec 0,5% sur l’assurance-vie et 0,5% sur les supports, soit un total de 1% (ce que vous obtiendriez avec une bonne assurance-vie en ligne et des ETF).

Voici le résultat :

Sur ce graphique, on voit que l’écart se creuse avec les années. Après 3 ou 4 ans, la courbe verte (avec 3% de frais) est encore très proche de la courbe jaune (1% de frais) et de la courbe rouge (sans frais).

Mais au bout de 30 ans, l’écart est tout simplement considérable ! Avec un 1% de frais, votre épargne est valorisée 75 000 €, contre seulement 43 000 € pour l’assurance-vie avec 3% de frais. Un manque à gagner de 32 000 euros qui risque de vous donner envie de décortiquer les petites lignes de votre assurance-vie.

Mais ce n’est pas tout, sur ce graphique on voit aussi que, même avec 1% de frais seulement, l’impact sur la performance n’est pas négligeable. Car si vous n’aviez pas eu de frais du tout, c’est bien 100 000 € que vous auriez obtenus ! Cela montre que chaque petit point de pourcentage compte.

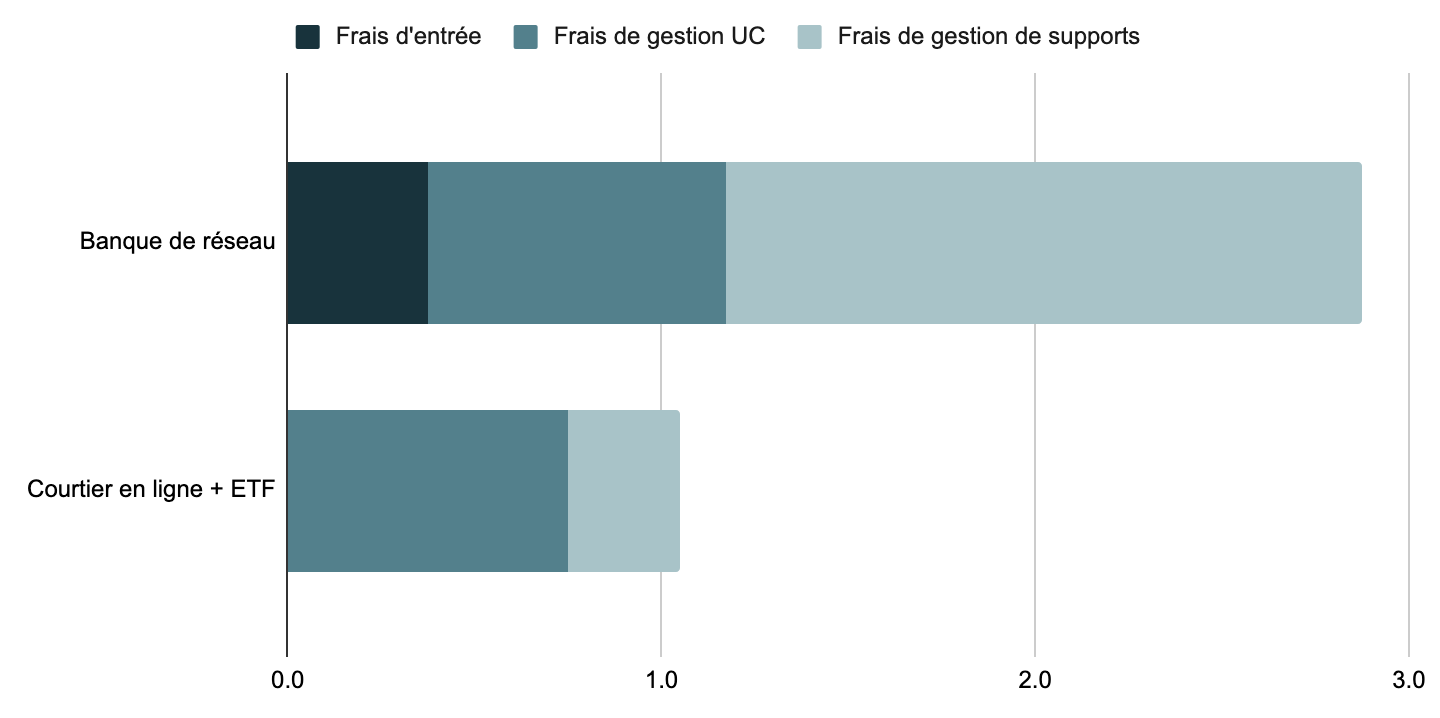

Conclusion : comment réduire les frais de votre assurance vie ?

À la suite de notre analyse, la conclusion est sans appel. Si vous souhaitez minimiser les frais de votre assurance vie, le mieux reste encore :

- d’opter pour un contrat commercialisé par un courtier en ligne ou une Fintech, sans frais d’entrée et avec des frais de gestion réduits ;

- de choisir des ETF plutôt que des fonds d’investissement classiques en ce qui concerne vos unités de compte.

Le graphique ci-dessous vous donne un aperçu des frais économisés en procédant de la sorte : vous divisez la facture par 3 sur vos unités de compte !!

➡️ Sinon, c’est par ici pour trouver la meilleure assurance-vie !

Questions fréquentes

Par abus de langage, certains parlent d’assurance-vie sans frais, alors qu’il s’agit en réalité d’assurances-vie sans frais d’entrée. Il n’existe donc pas d’assurance-vie sans frais. Il y a toutefois une seule exception, le contrat Corum Life, qui ne présente ni frais d’entrée ni frais de gestion. Par contre cette assurance-vie ne permet d’investir que dans les supports d’investissement de Corum, lesquels ont des frais non négligeables.

Il y a généralement moins de frais sur le compte-titres et le PEA que sur l’assurance-vie car se sont des produits sur lesquels il n’existe que des frais de courtage, payé une fois à l’achat et une fois à la revente. Si vous hésitez, on vous aide à choisir entre le PEA et l’assurance-vie ici, et le compte-titres et l’assurance-vie là.