Vous êtes à la recherche d’une assurance-vie ou d’un PER en gestion pilotée ? J’ai ouvert un compte chez Nalo il y a plusieurs années. À vrai dire, c’était quelques jours seulement après leur lancement, car j’étais intrigué par leur gestion « sur-mesure »… et aujourd’hui j’ai plus de 60 000 euros investis chez eux.

➡️ Dans cet article je vous fais un retour d’expérience : voici mon avis sur Nalo !

En 2025, Nalo a reçu l’Award du meilleur PER qui récompense les 10 meilleurs PER du marchés !

Nalo : le haut de gamme à portée de clic ?

Nalo est une fintech française qui s’est lancée en 2017 avec une assurance-vie assurée par Generali puis un PER (Plan d’Épargne Retraite). En 2024, la Fintech est rachetée par l’assureur Apicil et lance, quelques mois plus tard, un nouveau contrat d’assurance-vie (Nalo Flex) ; on en parle un peu plus bas. Pour commencer, on se concentre sur le produit phare du robo advisor : l’assurance vie Nalo Patrimoine.

Nalo nous fait trois promesses :

- Investir sans efforts. Le site de votre banque est resté coincé dans les années 90 ? Vous devez prendre rendez-vous pour « finaliser votre dossier » ? Avec Nalo, c’est tout l’inverse. La fintech vous promet, en effet, de souscrire en 10 min sans sortir de votre canapé !

- Investir sans rien y connaître. L’objectif de Nalo est de démocratiser l’investissement. La fintech s’adresse donc autant aux novices qu’aux investisseurs aguerris. Vous n’avez qu’à définir votre projet d’investissement et Nalo se charge de construire un portefeuille boursier adapté.

- Avoir un accompagnement sur-mesure. La troisième promesse de Nalo est la plus ambitieuse. Contrairement à d’autres courtiers en ligne, qui ont un positionnement low cost, Nalo se veut haut de gamme grâce une gestion personnalisée de vos actifs et l’accès à des conseillers patrimoniaux.

➡️ Alors, ces trois promesses sont-elles tenues ? Très franchement oui. Même si la souscription nous a pris 15 minutes plutôt que 10, on ne leur en tient pas rigueur 🙂. Pour le reste, c’est vrai que c’est très simple, ergonomique et sur-mesure. On vous en dit plus dans la suite de cet avis, mais avant faisons un petit détour par les frais ; c’est important !

Les frais de Nalo Patrimoine

Sur le contrat Nalo Patrimoine, la structure de frais est la suivante :

- Frais d’entrée / sortie : 0 €

- Frais d’arbitrage : 0 €

- Frais de gestion des unités de compte (UC) : 0,85 %

- Frais de gestion du fonds en euros : 0,85 %

- Frais de gestion déléguée : 0,55 %

Mon avis sur les frais

✅ Premier constat : il n’y a ni frais d’entrée ni frais d’arbitrage, ce qui distingue Nalo est banque de réseau (mais pas de la plupart des courtiers en ligne).

Les frais de gestion sont quant à eux assez standards pour une assurance-vie en gestion pilotée. Pourtant, sur leur site on peut lire :

Nalo est 2 fois moins cher qu’une banque traditionnelle, privée ou en ligne.

Sur le site de Nalo

➡️ Est-ce vraiment le cas ?

Pour vérifier cette affirmation, il faut comprendre que les frais associés au contrat ne sont pas les seuls frais prélevés. En effet, dans une assurance vie vous avez la possibilité de choisir tout un tas de supports d’investissement qui ne sont pas gratuits (on vous en dit plus sur les frais d’une assurance-vie ici).

Or, contrairement à la plupart des assurances vie, Nalo n’investit que dans des ETF (aussi appelés trackers). Ces supports d’investissement reproduisent les performances des indices boursiers et – surtout – ils prélèvent des frais de l’ordre de 0,25% contre 1,70% pour les fonds d’investissement traditionnels ; les ETF sont donc plus de 5 fois moins chers !

C’est grâce à cela que Nalo Patrimoine est moins chère que l’assurance vie de Boursorama ou que l’assurance vie de Fortuneo et nettement moins chère qu’une assurance vie d’une banque de réseau.

Voici un exemple en chiffre :

| Nalo Patrimoine | Boursorama | Crédit Agricole | |

|---|---|---|---|

| Frais de gestion de l’assurance-vie + frais mandat de gestion | 0,85% par an + 0,55% de mandat | 0,75% | 0,85 % par an + 0,25% de mandat |

| Frais sur versements | 0 € | 0 € | 3 % |

| Frais propres aux supports d’investissement | 0,25% par an | 1,70% par an | 1,70% par an |

| Total | 1,65% par an | 2,45% par an | 3,2% par an* |

*Pour l’assurance vie du Crédit Agricole, nous avons lissé les frais d’entrée sur 8 ans.

✅ Conclusion : Nalo est grosso modo deux fois moins chère que l’assurance-vie du Crédit Agricole (lorsqu’on compte les frais d’entrée) et elle est vous coûtera 65% du prix de celle de Boursorama.

Une gestion personnalisée comme nulle part ailleurs

Afin de se démarquer de ses concurrents, Nalo a choisi la voie de l’innovation. Grâce à l’automatisation du conseil façon robo-advisor, Nalo dispose de fonctionnalités uniques en France que nous allons désormais analyser.

❌ Nalo est un expert de la gestion déléguée. Si vous souhaitez gérer vous-même votre portefeuille au sein de votre assurance-vie, regardez plutôt du côté de notre comparatif des meilleures assurances vie au rayon des contrats en gestion libre.

Nalo s’adapte à vous, et non l’inverse !

Premier point et non des moindres : la gestion déléguée de Nalo est réellement personnalisée. Exit les étiquettes comme « défensif », « équilibré », « dynamique » : l’approche de Nalo est d’adapter sa recommandation à votre projet et votre horizon de placement.

En plus de votre projet d’investissement, leur algorithme va aussi analyser votre situation personnelle et patrimoniale. Ainsi, votre âge, le nombre d’enfants à charge, vos revenus ou encore votre patrimoine financier sont autant d’éléments qui vont permettre à Nalo de vous proposer une assurance-vie unique.

➡️ Nalo va alors estimer la prise de risque adéquate et définir le portefeuille adapté à cotre besoin. Il n’y a donc pas, chez Nalo, 3 ou 10 profils investisseurs standards, comme dans toutes les autres assurances-vie du marché, mais bien une infinité de possibilités, pour coller au plus près des besoins de chaque investisseur.

Nalo sécurise progressivement votre placement

Nalo va piloter votre assurance-vie pour s’assurer, qu’à tout moment, votre placement soit en adéquation avec vos objectifs. Ainsi, au fil du temps, Nalo va sécuriser votre portefeuille.

La raison est simple :

- lorsque vous investissez à long terme, vous pouvez vous permettre de prendre des risques pour de meilleures performances ;

- mais à court terme, mieux vaut opter pour la sécurité.

Et vous n’avez rien à faire : en fonction de votre horizon d’investissement, la sécurisation progressive s’opère automatiquement.

La sécurisation progressive est une fonctionnalité particulièrement intéressante. Dans les autres assurances-vie du marché, aucune réduction du risque dans le temps n’est pas prévue. Votre allocation restera comme elle l’était au premier jour, conformément au profil qui vous a été désigné (prudent, équilibré, dynamique, etc). Mais à quoi bon rechercher la performance des marchés financiers si, quelques jours avant de retirer votre argent, votre épargne perd subitement 20 % ?

Et ce n’est pas tout ! Si vous mettez à jour votre situation personnelle, le robo-advisor réadapte son conseil en réalisant les arbitrages nécessaires. Un nouvel enfant ? Le risque de votre portefeuille est revu à la baisse. Votre patrimoine financier augmente ? Votre exposition est réévaluée.

➡️ Résultat : grâce à son assurance-vie personnalisée et évolutive, Nalo concurrence les banques privées réservées aux plus fortunés… mais Nalo Patrimoine est reste accessible dès 1 000 € !

Tous vos projets au même endroit

L’assurance-vie de Nalo est la première (et la seule) qui permette d’avoir plusieurs projets d’investissement au sein du même contrat.

➡️ Quel est l’intérêt ? Nous avons identifié deux avantages à cette fonctionnalité :

- Vous n’avez pas besoin d’ouvrir un nouveau contrat à chaque fois que vous avez un nouveau projet pour votre argent. Vous profitez ainsi de l’antériorité fiscale du premier projet pour tous les suivants (on vous en dit plus sur la fiscalité de l’assurance-vie ici).

- Un projet qui change, ou un autre qui devient urgent ? Vous pouvez transférer des fonds d’un projet à l’autre, sans fiscalité.

Par ailleurs, cela vous permet d’organiser et de visualiser votre épargne en fonction de vos objectifs :

Dans cet exemple, j’ai 3 projets :

- un projet long terme, pour préparer ma retraite avec un portefeuille essentiellement composé d’actions ;

- un projet moyen terme, pour constituer un apport à l’achat d’un appartement ;

- et un projet d’épargne de précaution, sans action, dans lequel je peux piocher en priorité en cas de pépin.

Profitons-en pour mentionner le projet d’épargne de précaution qui est particulièrement intéressant car il mixe fonds euro premium et ETF obligataires dans l’objectif d’obtenir une performance supérieure à celle des livrets bancaires avec une prise de risque très mesurée.

Vous pouvez par ailleurs définir des versements mensuels ou trimestriels sur chaque projet, à la date que vous souhaitez.

✅ On apprécie cette innovation de Nalo. Cela permet de mettre en place une stratégie adaptée à chaque projet de vie. En outre, visualiser vos objectifs vous motivera à placer davantage !

🌱 Une option écoresponsable

Si vous le souhaitez, vous pouvez décider d’opter pour un portefeuille d’investissement écoresponsable. En choisissant cette option, vous aurez :

- des supports d’investissement labellisés investissements socialement responsables (ISR) ;

- des fonds qui appliquent les critères de sélection ESG (Environnementaux, Sociaux et de Gouvernance) ;

- et enfin, des ETF thématiques focalisés sur les énergies renouvelables et le traitement de l’eau.

➡️ Si l’écologie fait partie de vos convictions, alors n’hésitez pas ! Vous pouvez d’ailleurs changer d’option à tout moment et même avoir un portefeuille standard et un portefeuille écoresponsable dans la même assurance vie.

Et la performance dans tout ça ? Elle est un peu moins bonne avec l’option écoresponsable, du moins l’année dernière… En 2025, le portefeuille vert avec – avec 50% d’actions – fait -1%, contre 1,9% pour le « classique ». Mais sur les 8 dernières années, le même portefeuille écoresponsable fait mieux : 40,3% (cumulé) contre 37,7% en classique. Nous détaillons les performances tout de suite. ⤵️

Mon avis sur les performances de Nalo

La composition des portefeuilles

Lorsque vous souscrivez à une assurance-vie Nalo, votre placement financier est panaché entre :

- le fonds euros, dont le capital est garanti. Nalo utilise le fonds Netissima, qui est le fonds premium de Generali, lequel contient une fraction substantielle d’investissements en immobilier.

- des unités de compte (c’est ainsi qu’on appelle les supports d’investissement risqués dans l’assurance-vie). Nalo en utilise de deux types :

- des ETF en actions, qui sont les plus performants sur le long terme ;

- des ETF obligataires, qui apportent plus de sécurité et qui sont surtout utilisés pour les projets de court terme.

✅ À mon avis l’utilisation d’ETF est très judicieuse, ces fonds indiciels cotés permettent d’obtenir une large diversification avec des frais réduits ; on approuve !

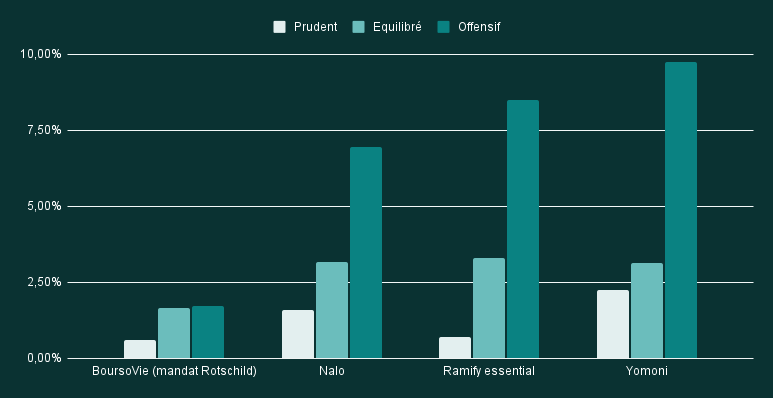

Comparatif des performances

Plutôt que de passer en revue, une à une, les performances réalisées par Nalo, nous vous proposons plutôt un comparatif avec les gestions pilotées que vous pourrez trouver par ailleurs. Vous pouvez d’ailleurs retrouver toutes les performances mises à jour directement sur leur site.

Pour la comparaison, nous avons retenu les gestions pilotées des deux principaux concurrents de Nalo : Yomoni et Ramify, deux robo advisors proposant des gestions pilotées également centrées sur les ETF ; et une banque en ligne, à savoir Boursorama et son assurance vie BoursoVie en gestion pilotée. Nous avons regardé les performances moyennes annuelles sur 5 ans (de 2021 à 2025).

On voit sur ce graphique que les performances de Nalo, sont bien meilleures que celle de la gestion sous mandat de BoursoVie. En revanche, Nalo fait moins bien que Yomoni et Ramify sur cette période, sauf sur le profil équilibré, qui lui permet de faire jeu égal. Vous pouvez retrouver notre comparatif entre Yomoni et Nalo ici.

➡️ Les performances de la Fintech sont bonnes et cohérentes selon le profil de risque.

Notez que l’année 2022 (avec la guerre en Ukraine et le retour de l’inflation) a tiré l’ensemble des performances vers le bas. Les années 2024 et 2025 ont été de bien meilleurs crus, avec des performances respectives de +21,80% et de +7% sur le portefeuille « classique » (sans immobilier) en 100% actions.

Nalo Flex : l’assurance-vie avec des SCPI

Début 2025, Nalo a complété sa gamme de produits avec une nouvelle assurance-vie assurée par Apicil. Ce nouveau contrat reprend la plupart les grands principes du premier :

- une gestion déléguée multiprojets,

- des portefeuilles composés d’ETF,

- et une structure de frais identique.

🏢 Mais la nouveauté c’est l’immobilier ! Car plus des ETF, ce contrat inclus des SCPI (Société Civiles de Placements Immobiliers), lesquelles investissent dans des bien immobiliers afin de les mettre en location. En tant qu’investisseur, vous touchez les loyers au prorata.

Ce faisant ce contrat permet une meilleure diversification et une modulation du risque plus fine, puisque les SCPI sont moins risquées que les actions sans être totalement sécurisées comme l’est le fonds en euros.

À date une seule SCPI est présente en portefeuille : Remake Live. Nalo fait ici le choix de la qualité plutôt que celui de la quantité. Remake Live fait, en effet, partie des meilleures SCPI avec notamment zéro frais d’entrée et un rendement qui a atteint 7,79% en 2023 ! On peut simplement regretter que Nalo applique la totalité des frais de l’assurance-vie sur la SCPI, laquelle prélève déjà des frais de gestion.

Mon avis sur le PER de Nalo

Nalo a lancé son PER en 2022 avec l’assureur Apicil. Cette fois-ci il n’est pas possible d’avoir plusieurs projets au sein d’un même contrat, ce qui n’aurait, de toute façon, pas de sens, puisque le PER n’est dédié qu’à la retraite. Mais l’ADN reste le même :

- Une gestion déléguée sur mesure :

- avec une sécurisation progressive selon votre horizon de placement

- et composée exclusivement d’ETF (et de fonds en euros)

- Une structure de frais quasiment identique (et même un peu moins élevée que sur l’assurance-vie) :

- Frais de gestion administrative du contrat : 0,85%

- Frais de la gestion déléguée : 0,50%

- Frais moyen des ETF : 0,25%

✅ Comme sur l’assurance vie, c’est grâce à l’utilisation d’ETF à frais réduits que la gestion pilotée de Nalo ressort environ deux fois moins chère qu’une gestion pilotée traditionnelle.

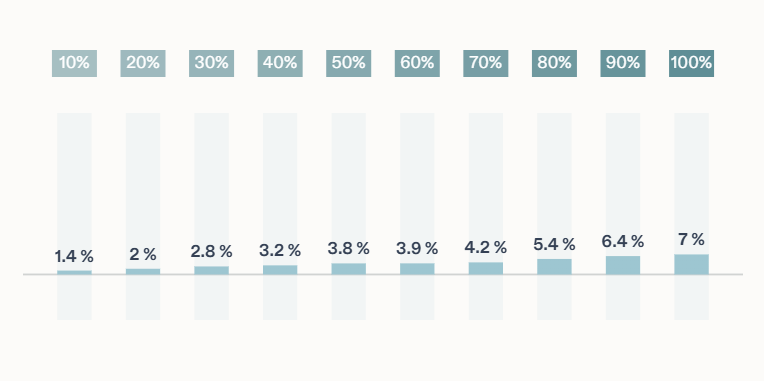

En 2025, Nalo signe de belles performances sur son PER, en témoigne le graphique suivant :

🚀 Même si les performances passées ne présagent pas des performances futures, le PER de Nalo s’en est donc très bien tiré avec jusqu’à 7% sur son portefeuille le plus exposé aux actions. C’est mieux que ses deux principaux concurrents – Ramify et Yomoni – qui proposent aussi un PER en gestion pilotée à base d’ETF, et qui ont affiché une performance respective de 5,66% et 2,6% sur leur profil le plus risqué en 2025.

Jusqu’à 1000 € de frais offerts à l’ouverture d’un PER Nalo

Mon avis sur le service client de Nalo

✅ Abordons une autre des forces de Nalo : la qualité de ses conseillers et la réactivité de son service client.

Afin d’assurer un service haut de gamme, Nalo s’est entouré d’anciens banquiers privés ou d’anciens conseillers en gestion de patrimoine.

D’ailleurs, Nalo vous propose un accompagnement gratuit sur l’ensemble de vos questions patrimoniales et fiscales. En cas de besoin, leurs conseillers peuvent même vous orienter vers un avocat fiscaliste, un notaire ou un courtier en crédit afin d’apporter la solution la plus pertinente à votre problématique.

⤵️ Si vous vous sentez concernés, prenez rendez-vous sur leur site ! Autrement n’hésitez pas à leur adresser vos questions par chat, email ou téléphone.

En ce moment : 500 € offerts à l’ouverture d’une assurance vie Nalo et +1,6% de bonus sur le fonds euro

L’avis des clients de Nalo

Si vous avez parcouru la totalité de cet article, vous aurez sans doute compris que mon avis sur Nalo est positif. Mais qu’en est-il de celui des autres clients de Nalo ?

Pour le coup il n’y a pas de débat, avec une excellente note de 4,7/5 sur Google malgré plus de 850 avis, Nalo fait partie des services d’investissements les mieux notés de France par ses clients. Sur Trustpilot, la note est plus faible (4,3) mais avec un nombre d’avis plus limité.

Sans surprise, les clients plébiscitent la simplicité et le côté intuitif de l’expérience utilisateur, ainsi que la réactivité et le professionnalisme des conseillers, en témoigne le commentaire suivant (parmi beaucoup d’autres) :

Souscription ultra rapide et simple (disponible en ligne même pour ceux qui n’ont pas la nationalité française, c’est très rare), service client réactif et facilement joignable.

Catherine, cliente chez Nalo, férvier 2026 sur Trustpilot.

On note toutefois quelques utilisateurs mécontents des performances. Bien que les performances 2025 aient été un peu en dessous de ce que d’autres Fintech auraient pu faire. La comparaison réalisée ci-dessus montre bien que les performances de Nalo sont supérieures aux gestions pilotées plus traditionnelles. Et rappelons aussi que les performances boursières doivent s’apprécier sur le long terme.

Conclusion : que penser de Nalo ?

Sur le papier, Nalo coche toutes les cases des meilleures assurances-vie en gestion pilotée :

- des frais réduits ;

- des supports bien choisis ;

- de belles performances.

✅ Mais surtout, Nalo réussit à allier simplicité et sophistication, efficacité et personnalisation, de sorte que cette assurance-vie arrive à sortir du lot, aussi bien comparée aux contrats haut de gamme qu’aux contrats internet.

Mon avis est donc très positif et l’ensemble de ces critères permet à Nalo Patrimoine de se hisser sur les premières marches de notre comparatif !

💰 Et s’il fallait encore vous convaincre, sachez que Nalo a une offre de bienvenue et propose jusqu’à 500 € de frais de gestion pour toute nouvelle souscription. Profitez-en et revenez nous donner votre avis en commentaires !

En ce moment : 500 € offerts à l’ouverture d’une assurance vie Nalo et +1,6% de bonus sur le fonds euro

Questions fréquentes

Oui ! Vous pouvez profiter de 500 € de frais de gestion offerts en suivant ce lien !

Nalo et Yomoni sont deux Fintech qui proposent une assurance-vie en gestion pilotée. L’avantage de Nalo est de permettre une gestion plus personnalisée, notamment avec la sécurisation progressive et le multiprojet. En revanche, Yomoni propose aussi un PEA et un compte-titres ce qui n’est pas le cas de Nalo pour le moment. Retrouvez notre avis sur Yomoni ici, et notre comparatif Yomoni vs Nalo là !

Nalo dispose de tous les agréments nécessaires à l’exercice de son activité :

– Nalo est membre de l’ANACOFI-CIF sous le numéro E008433, association professionnelle régulée par l’AMF.

– Nalo est immatriculé à l’ORIAS sous le numéro 16002555, en tant que Courtier en Assurance ; activité régulée par l’ACPR.

Par ailleurs, le contrat Nalo Patrimoine est assuré par Generali, de sorte que votre épargne ne passe jamais par le compte bancaire de la Fintech. Et, si celle-ci venait à disparaître, la totalité de votre argent serait en sécurité chez Generali.

Un robo-advisor (ou robot-conseiller) est une solution d’investissement assistée par un algorithme. La technologie ainsi développée permet d’automatiser certaines taches à faible valeur ajoutée pour que les conseiller (humains) puisse mieux vous accompagner.

L’assurance-vie est avantageuse pour plusieurs raisons :

– une fiscalité réduite après huit ans de détention ;

– des droits de successions réduits ;

– la possibilité de mixer des placements sans risques ou peu risqués (fonds euros, obligations, immobilier) avec différents placements boursiers plus performants, et ainsi moduler votre assurance-vie selon vos besoins.

On vous en dit plus dans notre article dédié aux avantages de l’assurance-vie.

Une Fintech est une startup du domaine financier. Le mot est issu de la contraction de Finance et Technologie !

Nalo commercialise deux assurances-vie différentes :

– Nalo Patrimoine, assurée par Generali, avec un portefeuille 100% ETF (et fonds en euros)

– Nalo Flex, assurée par Apicil, qui inclut, en plus, des SCPI.

Sur l’assurance-vie Nalo Patrimoine, la performance du fonds en euros a été comprise entre 2,90% et 3,40% en 2024, en fonction de la proportion d’unités de compte. Sur le PER la performance a été de 1,45% en 2024.