Investir en bourse avec des ETF est sans doute l’une des meilleures approches. En effet, les ETF permettent d’investir en bourse efficacement, de manière diversifiée, et avec des frais réduits.

❌ Le problème est qu’il y a plus de 8 000 ETF cotés dans le monde et bien plus de combinaisons possibles… de quoi s’y perdre et faire des erreurs qui coûtent cher.

➡️ Alors, comment construire un portefeuille d’ETF performant et adapté à ses besoins ? Combien d’ETF sont-ils nécessaires ? Dans quelle enveloppe fiscale ? Je vous donne ma méthode dans ce guide, ainsi que des exemples de portefeuilles pour le long terme et le court terme.

Construire portefeuille d’ETF adapté à vos besoins

C’est un secret pour personne, les ETF, comme tout placement boursier, peuvent baisser. Or, votre première intention devrait être d’éviter de perdre de l’argent avant d’essayer d’en gagner !

Heureusement, les variations à la baisse sont souvent temporaires et, sur le long terme, les marchés financiers sont haussiers. Reste que la temporalité est importante.

Avant de vous lancer bille en tête dans la conception de votre portefeuille, il y a donc trois questions importantes à vous poser :

- Quel est l’objectif de votre placement ? Je recommande d’organiser vos investissements en fonction de vos différents objectifs, c’est-à-dire en fonction de vos différents projets de vie. Par exemple, un portefeuille adapté à la préparation de votre retraite ne sera probablement pas adapté à la constitution d’un apport pour l’achat d’un appartement.

- Quel est votre horizon d’investissement ? Une fois votre objectif identifié, il faut que vous évaluiez son échéance ; c’est ce qu’on appelle l’horizon d’investissement dans le jargon. Ce paramètre est essentiel car certains ETF sont adaptés au long terme, et d’autres, au court terme.

- Quelle est votre tolérance au risque ? Un portefeuille long terme sera, par exemple, très largement exposé aux marchés actions. Ce qui veut dire que les fluctuations peuvent vous faire faire les montagnes russes. Si cela vous empêche de dormir, mieux vaut réduire un peu la voilure.

Résultat, ces trois questions vont vous permettre de calibrer la prise de risque de vos portefeuilles d’ETF.

Le risque principal est que vous ayez besoin d’argent au moment où votre portefeuille subit une baisse importante. Car, à ce moment-là, vous ne pouvez pas vous permettre d’attendre que la Bourse remonte et vous êtes contraint de concrétiser vos pertes. Avant toute chose, je vous conseille donc de vous constituer une épargne de précaution dans laquelle piocher en cas de besoin sans avoir à revendre des parts d’ETF.

Choisir les bons ETF

Le choix d’un ETF doit répondre à quelques critères de qualité. Je vous recommande notamment de :

- comparer les frais : les frais pénalisent la performance ;

- comparer la qualité de réplication des ETF : préférez les ETF qui répliquent le mieux leur indice ;

- préférer les ETF capitalisant (qui réinvestissent les dividendes) ; cela vous évitera d’avoir à gérer vous-même le réinvestissement.

➡️ Vous trouverez dans cet article l’ensemble des critères à analyser pour bien choisir un ETF.

Ici, je vais surtout me focaliser sur la nature des ETF – sur leur classe d’actif – et ce qu’ils apporteront à votre portefeuille plutôt que sur leur qualités « techniques ».

Les ETF actions

Les ETF en actions sont les plus connus : ETF CAC 40, ETF S&P 500, ETF MSCI World…

Tous ces ETF investissent dans les actions des plus grandes entreprises d’une géographie donnée.

⚠️ Par nature, les actions sont risquées : les dividendes, qui viennent rémunérer les actionnaires n’ont rien de garantis. Et, en cas de défaillance de l’entreprise, ce sont les actionnaires qui sont les moins bien protégés.

Les ETF actions sont donc les plus volatils. Un ETF S&P 500, par exemple, a une volatilité de 15%. Cela veut donc dire que sur un horizon d’un an, on s’attend grosso modo à une évolution comprise entre -15% et + 15%.

📊 Mais il y a aussi le bon coté de la médaille : les ETF en actions sont aussi les plus performants… à condition d’être suffisamment patient.

➡️ Les ETF actions sont donc à privilégier dans votre portefeuille si vous avez un horizon d’investissement à long terme.

Lorsque vous choisissez vos ETF actions, le plus important est de choisir le bon indice de référence. À cette étape, méfiez-vous des performances passées, cela ne doit pas être un critère déterminant. Pensez aussi à maximiser la diversification de votre portefeuille et à éviter les doublons. Par exemple, un ETF Nasdaq et un ETF S&P 500 auront une grande proportion d’actions en commun.

Les ETF obligataires

Les obligations sont des prêts aux entreprises ou aux États. Dans la mesure où la rémunération est fixe et connue à l’avance, une obligation est généralement moins risquée qu’une action. En contrepartie, le potentiel de gain est aussi moins important.

Les ETF obligataires sont donc moins volatils que les ETF en actions. En outre, ces ETF ont tendance à s’apprécier en période de crise, jouant ici le rôle d’amortisseur.

Problème : les ETF obligataires sont aussi moins performants, vous devez donc trouver le bon équilibre entre rendement et risque.

➡️ Si vous investissez à très long terme, vous n’avez pas à vous préoccuper des soubresauts des marchés financiers : vous pouvez vous contenter d’un portefeuille d’ETF en actions. En revanche, si vous avez un projet sur un horizon inférieur à 10 ans, je vous recommande d’ajouter des ETF obligataires à votre portefeuille.

Les ETF monétaires

Les ETF monétaires sont un peu à la bourse ce que votre livret A est à votre patrimoine : un placement sans risque mais pas très rentable.

Les ETF monétaires investissent dans des créances de très court terme et permettent d’obtenir un rendement peu ou prou égal au taux directeur de la banque centrale. N’espérez pas faire fortune avec ces ETF, en revanche, ils seront utiles dans deux cas :

- pour réduire drastiquement le niveau de risque de votre portefeuille d’ETF ;

- et pour sécuriser temporairement un portefeuille, par exemple, en cas de doutes accrus sur les conditions de marché.

➡️ Les ETF monétaires sont donc pertinents pour un horizon de très court terme.

Notez qu’il existe quelques rares ETF monétaires éligibles au PEA, de sorte que vous pouvez placer vos liquidités dans un ETF monétaire et profiter du cadre fiscal avantageux de cette enveloppe.

Dans l’assurance-vie, vous pouvez utiliser un bon fonds en euros comme alternative aux ETF monétaires, voire même comme alternative aux ETF obligataires (en fonction des conditions de marché).

Un portefeuille d’ETF pour performer à long terme

Commençons par construire un portefeuille simple mais efficace pour investir à long terme. Par “long terme”, j’entends un horizon d’investissement d’une durée minimale de 15 ans.

Avec un tel horizon on peut se permettre de construire un portefeuille d’ETF 100% actions, ce qui simplifie la tâche.

Reste ensuite à composer avec les ETF éligibles aux différentes enveloppes fiscales. Le choix est bien plus limité dans le PEA et l’assurance-vie alors que sur le compte-titres on peut se permettre des optimisations bien plus avancées.

Exemple : un portefeuille long terme éligible au PEA

Voici un portefeuille de base, composé de deux ETF actions qui permettent de couvrir l’ensemble des marchés boursiers mondiaux depuis un PEA :

| Pondération | ETF | ISIN | Frais | Où investir ? |

| 85% | Amundi PEA Monde | FR001400U5Q4 | 0,20% | Saxo Banque – Interactive Brokers |

| 15% | Amundi PEA MSCI Emerging Markets ESG Leaders | FR0013412020 | 0,30% | Saxo Banque – Interactive Brokers |

Le cœur de ce portefeuille est constitué à 85% d’un ETF sur l’indice MSCI World. Cet indice mondial investit dans les 1 500 plus grandes entreprises du monde “développé” ; comprenez par là les pays occidentaux. Pour répliquer, cet indice j’ai choisi un ETF d’Amundi qui présente deux avantages :

- c’est le moins cher des ETF Monde éligible au PEA ;

- cet ETF a une valeur de part (NAV) inférieure à 10 euros, de sorte qu’il ne sera pas compliqué d’investir dans cet ETF, même avec un petit budget.

Le second ETF de ce portefeuille est un ETF qui vous permet d’avoir une exposition aux marchés émergents (Chine, Inde, Brésil, etc.). Aucun de ces pays n’est couvert par le MSCI World. Ici, j’utilise le seul ETF Emerging Markets éligible au PEA.

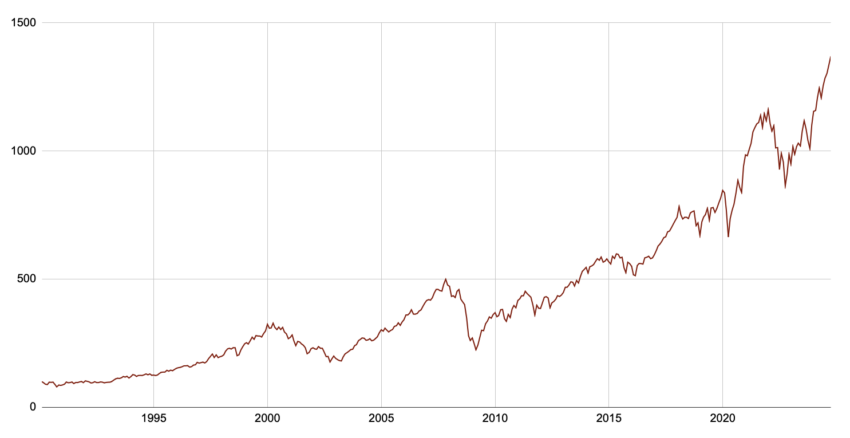

Avec ces deux ETF, vous avez donc une diversification maximale. Voici les performances historique de ce portefeuille :

Sources : MSCI

⚠️ Ce portefeuille a le mérite d’être très simple à implémenter. Ça n’en est pas moins un portefeuille agressif ! Notez, par exemple, que la volatilité du MSCI Emerging Markets frôle les 17% par an, ce qui n’est pas négligeable.

Un portefeuille d’ETF long terme dans l’assurance-vie

Dans l’assurance-vie, il faudra composer avec les ETF proposés par votre compagnie d’assurances. Notez d’ailleurs que beaucoup d’assurances-vie ne proposent tout simplement pas d’ETF, auquel cas je vous encourage tout bonnement à en changer (vous pouvez consulter ce comparatif pour trouver une assurance-vie avec un large choix d’ETF).

Je vous donne un exemple ci-dessous avec une de mes assurances-vie préférées, à savoir Linxea spirit 2 :

| Pondération | ETF | ISIN | Frais | Où investir ? |

| 85% | Amundi MSCI World | IE000BI8OT95 | 0,12% | Linxea Spirit 2 |

| 15% | Amundi MSCI Emerging Markets | LU1681045370 | 0,20% | Linxea Spirit 2 |

La logique de ce portefeuille reste la même que dans le portefeuille dédié au PEA, avec deux bonnes nouvelles :

- d’abord, les ETF éligibles à cette assurance-vie sont moins chers que ceux qui sont éligibles au PEA ;

- ensuite, l’ETF marchés émergents réplique l’indice complet et non l’indice “ESG leaders” comme dans le PEA.

Il faudra toutefois compter avec les 0,5% de frais de gestion du contrat d’assurance-vie. C’est pour cette raison que je recommande tout de même de commencer par le PEA.

Les profils d’épargnants plus prudents pourront aussi équilibrer ce portefeuille d’ETF avec le fonds euro de leur contrat.

Un portefeuille d’ETF long terme optimisé pour le compte-titres

Le même portefeuille peut être réalisé dans le compte-titres. Cette fois-ci le choix des ETF est « illimité » et on peut choisir les ETF qui ont la meilleure qualité de réplication.

| Pondération | ETF | ISIN | Frais | Où investir ? |

| 85% | SPDR MSCI World UCITS ETF | IE00BFY0GT14 | 0,12% | Saxo Banque – Interactive Brokers |

| 15% | Amundi MSCI Emerging Markets | LU1681045370 | 0,20% | Saxo Banque – Interactive Brokers |

Pour l’ETF marché émergent, pas de changement, en revanche, l’ETF Monde de chez SPDR est un peu supérieur.

On peut aussi s’amuser à décomposer ce même portefeuille avec différents ETF régionaux. Voici ce que cela donnerait :

| Pondération | ETF | ISIN | Frais | Où investir ? |

| 60% | Invesco S&P 500 | IE00BMTX1Y45 | 0,05% | Saxo Banque – Interactive Brokers |

| 19,5% | Amundi STOXX Europe 600 | LU0908500753 | 0,07% | Saxo Banque – Interactive Brokers |

| 4,5% | Amundi Core MSCI Japan | LU1781541252 | 0,12% | Saxo Banque – Interactive Brokers |

| 15% | Amundi ETF PEA MSCI EMERGING MARKETS | FR0013412020 | 0,20% | Saxo Banque – Interactive Brokers |

L’avantage de procéder ainsi est double :

- cela permet de choisir des ETF dont les frais de gestion sont encore plus faibles ; notamment sur les actions américaines et européennes ;

- cela vous laisse la latitude de modifier les pondérations de chaque région. Par exemple, vous pourriez réduire un peu l’exposition au marché américain au profit du marché européen si vous souhaitez éviter un risque de change trop élevé avec le dollar.

Ne négligez pas les frais de votre courtier qui peuvent être importants et qui peuvent venir neutraliser vos efforts sur le choix des ETF. N’hésitez pas à consulter notre comparatif des meilleurs courtiers en bourse !

Un portefeuille d’ETF pour le court terme

À court terme, on ne peut plus se contenter d’un portefeuille d’actions. Cela reviendrait à prendre des risques trop importants. Par exemple, sur un horizon de 5 ans, on peut difficilement aller au-delà de 50% d’actions.

➡️ Pour le reste, il faut donc s’orienter vers des ETF obligataires et monétaires.

Notez, au passage, qu’on évitera de prendre un risque de change pour un portefeuille de court terme puisque l’objectif est justement d’abaisser le risque. On pourra alors utiliser, au choix, un ETF d’obligations d’entreprises ou d’États européens.

Voici un exemple de portefeuille adapté pour un horizon de 5 ans :

| Pondération | ETF | ISIN | Frais | Où investir ? |

| 50% | SPDR MSCI World UCITS ETF | IE00BFY0GT14 | 0,12% | Saxo Banque – Interactive Brokers |

| 35% | Amundi Euro Government Bond 7-10Y | LU1681045370 | 0,15% | Saxo Banque – Interactive Brokers |

| 15% | Lyxor Smart Overnight Return | FR0013412020 | 0,05% | Saxo Banque – Interactive Brokers |

J’ai fait le choix de rester sur un portefeuille simple avec 3 ETF uniquement.

⚠️ La partie action reste élevée et, bien qu’on soit sur un portefeuille équilibré, c’est un choix agressif pour un horizon court terme. Un profil plus prudent pour viser 30% d’exposition aux actions seulement.

Booster les performances de son portefeuille d’ETF

Les portefeuilles que je vous ai présentés ici sont relativement basiques. On peut, bien sûr, envisager des stratégies plus performantes mais aussi plus complexes.

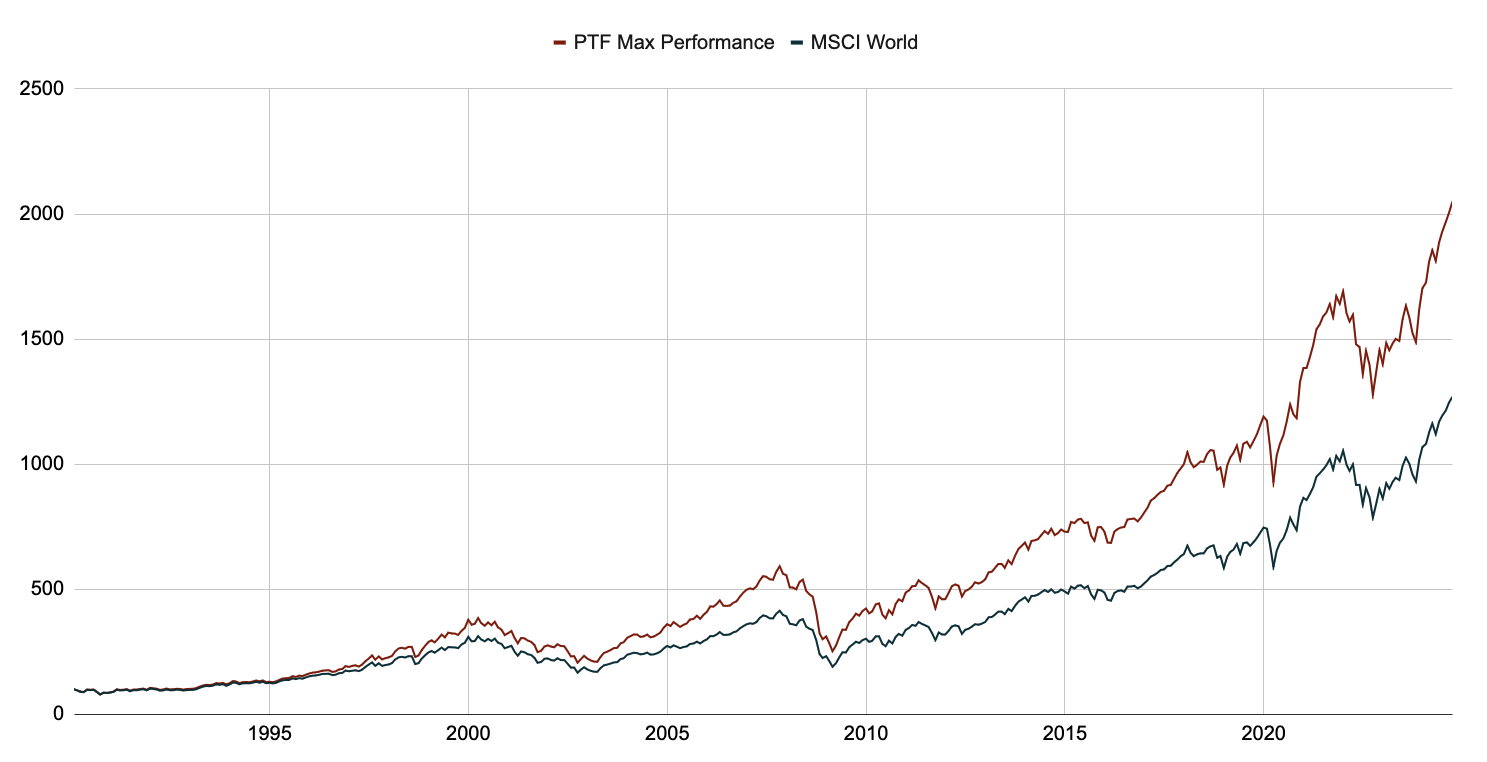

Par exemple, la stratégie Max-performanceTM que je détaille dans ma formation permet de doubler le capital par rapport à un portefeuille d’ETF standard, tout en restant sur une stratégie principalement passive. Attention toutefois, comme toujours en Bourse, les performances ne viennent jamais sans un risque accru.

Voici les performances du portefeuille Max-performanceTM :

Source : MSCI, calcul de l’auteur

Si cela vous intéresse de devenir autonome dans la gestion de votre portefeuille boursier, n’hésitez pas à suivre la formation Z2H. J’y parle aussi de la Stratégie InoxydableTM, laquelle permet de construire un portefeuille qui résiste aux crises et obtient de bonnes performances quelles que soient les conditions de marché.

Déléguer la gestion de son portefeuille d’ETF ?

Si vous ne souhaitez pas consacrer trop de temps à la conception et à la gestion de votre portefeuille d’ETF, sachez qu’il existe des plateformes spécialisées dans la gestion pilotée à base d’ETF.

Avec une gestion pilotée ce n’est plus à vous de choisir vos ETF, votre gestionnaire le fait à votre place. De votre côté, vous n’avez qu’à répondre à quelques questions pour obtenir un portefeuille adapté à vos besoins :

- vous décrivez votre patrimoine et votre niveau de revenus ;

- vous précisez vos objectifs et vos horizons d’investissement ;

- et la plateforme évalue votre aversion au risque.

En quelques clics, elle vous propose alors un portefeuille avec une simulation d’investissement.

✅ L’avantage est, bien entendu, de ne plus rien avoir à faire. Cela évite aussi les erreurs.

❌ Par contre, la gestion pilotée a un coût (même chez les meilleures Fintech). Comptez en moyenne 0,7% de frais additionnels chaque année. Pour 50 000 euros investis sur 10 ans, cela représente tout de même 3 500 € de frais ; c’est le coût de la tranquillité.

J’ai comparé :

- les meilleures gestions pilotées dans l’assurance-vie ici ;

- et les meilleures gestions pilotées dans le PEA là.

Et si vous préférez vous former pour devenir autonome dans la gestion de votre portefeuille d’ETF, préférez notre formation, cela vous coûtera moins cher !

Questions fréquentes

Un ETF (Exchange Traded Fund) est un fonds coté en bourse qui réplique le plus souvent la performance d’un indice boursier (comme le CAC 40 ou le S&P 500). Son principal atout réside dans ses frais de gestion très bas (souvent inférieurs à 0,30 %) et sa capacité à diversifier instantanément un portefeuille en une seule ligne.

Non, la performance passée n’est pas un bon indicateur de la performance future. Concentrez-vous sur les qualités structurelles des ETF (frais, fournisseur, indice boursier).

Il n’y a pas de réponse toute faite à cette question. Cela étant dit, généralement moins de 10 ETF suffisent. Au-délà, vous risquez de créer une complexité superflue.

Les ETF Smart Beta sont généralement plus chers. Cela étant dit, il a été montré qu’ils pouvaient apporter de la sur-performance, en tout cas ceux qui reposent sur des facteurs justifiés par la recherche académique : facteur value ou la stratégie momentum par exemple.

Cela dépend. Choisir des fonds traditionnels sur les grandes classes d’actifs n’est pas recommandé puisque les ETF seront plus performants. Au mieux, cela apportera de la redondance, au pire cela vous coûtera plus cher en terme de frais.

Il y a deux cas qui se justifient : cela vous permet d’ajouter des classes d’actifs non couvertes par les ETF (fonds de private equity par exemple) ; cela vous permet d’ajouter des stratégies d’investissement alternatives et dans ce cas-là, il faudra vous tourner vers des hedge funds.

Le plus simple est de prendre un exemple : « Amundi CAC 40 UCITS ETF Dist » :

– Amundi : nom de l’émetteur / société de gestion.

– CAC 40 : nom de l’indice de référence répliqué et stratégie.

– UCITS ETF : Indique que l’ETF est conforme à la directive UCITS.

La dernière partie concerne les dividendes :

– « Acc » ou « C » en anglais « Accumulating » : les dividendes dégagés par l’ETF sont capitalisés.

– « Dist. » ou « D » pour « Distributing » : ils sont distribués.

– « C/D » : les deux sont possibles.

La méthode cœur-satellite est une construction de portefeuille en deux parties : le « Cœur » (50 à 90%) est composé d’un ETF large et stable (MSCI World, par exemple). Les « Satellites » (10 à 50%) sont des ETF plus dynamiques ou spécialisés (Pays émergents, Small Caps, Smart Beta) pour tenter d’aller chercher une performance supplémentaire.

Oui, c’est possible ! On vous explique tout dans notre article : Assurance-vie et ETF : lesquels choisir en 2026 ?