Sur les 500 milliards d’euros de trésorerie que possèdent les entreprises françaises, 300 milliards ne sont pas placés ! Conserver la trésorerie de son entreprise sur un compte courant tt compréhensible quand les intérêts sont faibles et que les perspectives économiques sont incertaines. En revanche, lorsque les taux augmentent et que l’inflation accélère, il devient indispensable de placer ses liquidités. D’une part, pour profiter d’un complément de revenus et d’autre part, pour limiter l’érosion de son compte en banque.

➡️ Comment et où placer la trésorerie de votre entreprise ? Réponses dans notre guide.

Ce guide concerne l’ensemble des personnes morales qui ont de la trésorerie à faire fructifier : entreprises mais aussi associations, fondations, holdings ou encore acteurs institutionnels.

Le tableau comparatif des placements dédiés aux entreprises

Pour les impatients, voici le tableau récapitulatif des différentes solutions de placement ainsi que leurs caractéristiques. Pour ceux qui souhaitent des détails, c’est juste en dessous !

| Compte rémunéré | Compte à terme | Contrat de capitalisation | SCPI | SCPI en usufruit | Obligations (via compte titre) | Actions (via ETF sur compte titre) | |

|---|---|---|---|---|---|---|---|

| Pour qui | Toutes les personnes morales | Toutes les personnes morales | Les organismes sans but lucratif Les sociétés patrimoniales | Toutes les personnes morales | Toutes les personnes morales | Toutes les personnes morales | Toutes les personnes morales |

| Risque | Aucun | Aucun | Fonds euros : aucun Unités de compte : variable | modéré | modéré | modéré | élevé |

| Horizon de placement | Non applicable | 6 mois à 5 ans | 2 ans et plus | 8 ans et plus | 3 ans et plus | 1 à 8 ans | 8 ans et plus |

| Rendement | 0,5% à 2% | 1,5% à 3% | Fonds euros : 1 à 3% Unités de compte : variable (en fonction des supports) | 4 à 6% | 5 à 8% | 3 à 8% | 8,5% en moyenne |

| Liquidité | Immédiate | 32 jours | 30 jours | Plusieurs mois | Illiquide | Immédiate | Immédiate |

| Fiscalité | I.S. | I.S. | I.S. | I.S. | I.S. | I.S. | I.S. |

| Frais | Aucun | Aucun | Frais importants (frais d’entrée, de gestion et d’arbitrage) | Frais importants (en particulier les frais d’entrée) | Frais non imputé sur la rentabilité | Faibles | Faibles |

| Placement minimum | > 10 € | > 1 000 € | > 10 000 € | > 1 000 € | > 1 000 € | > 1 000 € | > 10 € |

| Avantages | ✅ Accessible à tous ✅ Sécurisé ✅ Facile, pas de gestion | ✅ Accessible à tous ✅ Sécurisé | ✅ Sécurisé avec le fonds euro ✅ Performant avec les unités de compte ✅ Non plafonné ✅ Gestion pilotée disponible | ✅ Accessible à tous ✅ Offre importante ✅ Économie fiscale si les biens sont situés à l’étranger | ✅ Meilleur rendement que la SCPI ✅ Économie fiscale grâce à l’amortissement du placement ✅ Économie fiscale si les biens sont situés à l’étranger | ✅ Performance à court terme ✅ Peu de frais | ✅ Performance à court terme ✅ Peu de frais |

| Inconvénients | ❌ Peu rémunérateur | ❌ Plafonné (à plusieurs dizaines de millions d’euros – 20M€ pour Cashbee) | ❌ Difficilement accessible aux sociétés commerciales et industrielles ❌ Frais en cas de rachat du fonds euros (jusqu’à 4%) | ❌ Frais élevés ❌ Délais de jouissance de 3 à 6 mois | ❌ Illiquide ❌ Offre rare ❌ Délais de jouissance de 3 à 6 mois | ❌ Risque de perte en capital | ❌ Risque de perte en capital |

| Meilleures solutions | ⭐ Revolut Business ⭐ Vivid ⭐ Qonto | ⭐RiverBank ⭐Cashbee | ⭐Linxea Spirit Capitalisation 2 | ⭐Iroko Zen ⭐Corum Origin ⭐Optimale | ⭐Corum Origin ⭐Corum XL ⭐Corum Eurion | ⭐Saxo Banque ⭐Bourse Direct ⭐Interactive Brokers | ⭐Saxo Banque ⭐Bourse Direct ⭐Interactive Brokers ⭐Yomoni |

Placer sa trésorerie sur un compte pro rémunéré

Alors qu’il avait disparu lorsque les taux d’intérêt étaient quasi nulles, voire négatifs, le compte courant rémunéré fait son retour. Y compris chez les banques pro en ligne.

Qu’est-ce qu’un compte pro rémunéré ?

Un compte pro rémunéré est un compte courant, ou assimilé, qui vous verse régulièrement des intérêts, en fonction de la somme présente dessus.

Je dis « ou assimilé », car chez certains comme Qonto vous avez uniquement un compte courant et pas d’argent à déplacer, alors que chez Vivid le « Compte Intérêts » est à part. Vous devez effectuez des versements dessus, que vous pouvez retirer à tout moment, à l’image d’un Livret A.

📅 Chez certains établissement le versement des intérêts s’effectue à une fréquence quotidienne, chez d’autres c’est mensuel ou annuel. Pensez à bien vérifier avant de souscrire à quoi que ce soit.

Comment choisir son compte professionnel rémunéré ?

Pour vérifier que vous choisissez le compte pro rémunéré qui répond le mieux à vos attentes, je vous conseille de vérifier ces quelques points :

- Performance : début 2026, vous pouvez espérer 2% de taux d’intérêt brut (net de frais, avant impôts), et même 4% pendant quelques mois dans le cadre d’offres promotionnelles

- Plafond : il n’est pas le même en fonction des acteurs. Chez Revolut Business vous pouvez aller jusqu’à 10 millions d’euros. Chez Qonto, vous êtes limité à 200 000€ maximum

- Fréquence de versement : Vivid ou Revolut Business versent vos intérêts quotidiennement, tandis que le Livret Excédent Pro du Crédit Agricole verse vos 1% d’intérêts… à la fin de l’année uniquement

- Sécurité : vérifiez que vous confiez votre argent à des acteurs solides et que votre capital est bien garanti

Le compte pro rémunéré est indiqué pour faire travailler votre trésorerie à court terme. Si vous avez de la trésorerie que vous pouvez placer sur 6 mois ou plus, mieux vaut la placer sur des supports plus rémunérateurs.

Quel compte pro rémunéré choisir ?

En s’appuyant sur les critères évoqués ci-dessus, j’ai sélectionné 3 comptes pro rémunérés :

- Revolut Business qui verse du 2% annuel brut quelque soit votre abonnement, avec un plafond élevé

- Le compte pro Vivid qui rémunère le mieux la trésorerie des indépendants, jusqu’à 2,7% pour les abonnées Pro+

- La banque en ligne professionnelle Qonto où vous avez juste à actionner la fonctionnalité. Pas d’aller retours à faire entre compte courant et compte épargne. Elle verse entre 1% et 2% en fonction de votre abonnement

80€ offerts !

2 mois gratuits !

3 mois gratuits !

Placer sa trésorerie d’entreprise sur un compte à terme

Boudé ces dernières années, le compte à terme connaît un regain d’intérêt avec la remontée des taux. Il est même devenu (ou redevenu) un placement star pour les entreprises qui cherchent une combinaison optimale entre rentabilité, sécurité, flexibilité et efficacité pour leur trésorerie.

Qu’est-ce qu’un compte à terme ?

Un compte à terme (dépôt à terme) est un placement sans risque à un taux déterminé et sur une période définie. En échange de cette garantie sur le capital, le titulaire du compte s’engage à bloquer les fonds sur la période convenue. Par exemple, il peut s’agir d’un placement à 12 mois au taux fixe de 2,6% ou d’un placement à 18 mois au taux fixe de 3,0%.

Plus précisément, un compte à terme est un placement à capital garanti encadré par un contrat qui précise :

- Le montant minimum et maximum du dépôt. Il est possible d’ouvrir plusieurs comptes à terme pour pallier un éventuel plafond.

- Les conditions de versement du dépôt. En général, le versement du dépôt s’effectue dans sa globalité à l’ouverture du compte.

- La durée du placement. Elle est généralement comprise entre 6 mois et 5 ans.

- La rémunération du dépôt. Le taux d’intérêt peut être fixe, progressif ou variable. En outre, les intérêts peuvent être versés mensuellement, trimestriellement, annuellement ou in fine (c’est-à-dire le jour du remboursement du dépôt). Si les intérêts sont versés in fine, ils sont alors capitalisés : ils génèrent eux-mêmes des intérêts les périodes suivantes.

- Les conditions de retrait ou de débouclage du contrat en cas d’imprévu. Un retrait anticipé entraîne généralement la clôture du compte ainsi qu’une baisse du taux de rémunération.

Notez qu’en matière de fiscalité, les intérêts du compte à terme sont soumis à l’impôt sur les sociétés (IS).

Nous vous recommandons d’ouvrir plusieurs comptes à terme plutôt qu’un seul : en cas de retrait anticipé vous n’aurez pas à tout clôturer. Par exemple, il est préférable d’ouvrir 4 comptes à terme de 50 000 € plutôt qu’un seul compte à terme de 200 000 €. Si jamais vous aviez un besoin non anticipé de 30 000 €, la clôture d’un seul compte sera suffisante et les 150 000 € restants pourront rester investis aux conditions déjà négociées.

Comment choisir son compte à terme ?

Cela va vous paraître évident mais le meilleur compte à terme est d’abord celui qui propose le meilleur taux. En effet, le compte à terme ne supporte aucun frais : exit les frais de dossier, d’ouverture, de gestion, de versement ou encore de fermeture. En conséquence, la rémunération du dépôt (via les intérêts perçus) devient le critère central dans son choix de placement.

🚨 Pour comparer des offres à des conditions différentes, le taux nominal ne suffit pas. En effet, les taux nominaux ne permettent pas de dire si une offre sur 5 ans à 3% (intérêts capitalisés) est meilleure qu’une offre à 2% avec une progression annuelle de 0,5 point par an (intérêts non capitalisés).

✅ Pour comparer des offres à des conditions différentes, il faut analyser leur Taux de Rendement Annuel Actuariel Brut (TRAAB). En effet, le TRAAB annualise le rendement d’un placement (en le rapportant à une année) et l’actualise (en prenant en compte le versement des intérêts et leur capitalisation). Ainsi, vous êtes assuré que tout compris, un placement au TRAAB de 3% est meilleur qu’un placement au TRAAB de 2,8%. Vigilance toutefois sur les conditions de sortie anticipée (qui implique une baisse du taux) : elles peuvent être déterminantes dans le choix de votre placement entre deux offres similaires.

N’hésitez pas à négocier les conditions de votre offre et à mettre différentes banques en compétition afin d’obtenir les meilleures conditions de placement. Sachez que les clauses d’un compte à terme ne sont jamais gravées dans le marbre.

Quel compte à terme choisir ?

La plupart des banques françaises proposent des comptes à terme. Hélas, les conditions sont inaccessibles en ligne et varient régulièrement.

🏆 Parmi les offres consultables sur Internet, le compte à terme de RiverBank est le plus performant. Accessible à partir de 10 000€, vous bénéficiez d’un taux boosté si vous placez plus de 125 000€. Celui-ci s’élève à 2,50% pour 1 an, et 2,70% pour une durée de 3 ans. Pour plus d’infos sur cet acteur, lisez notre avis sur RiverBank.

✅ Il y a aussi Cashbee qui a lancé un compte à terme dédié aux entreprises, en partenariat avec Crédit Mutuel Arkéa. Au moment où j’écris ces lignes, son compte à terme rémunère 1,70% sur 12 mois et 2,05% sur 3 ans, pour un montant minimum de placement de 150 000€.

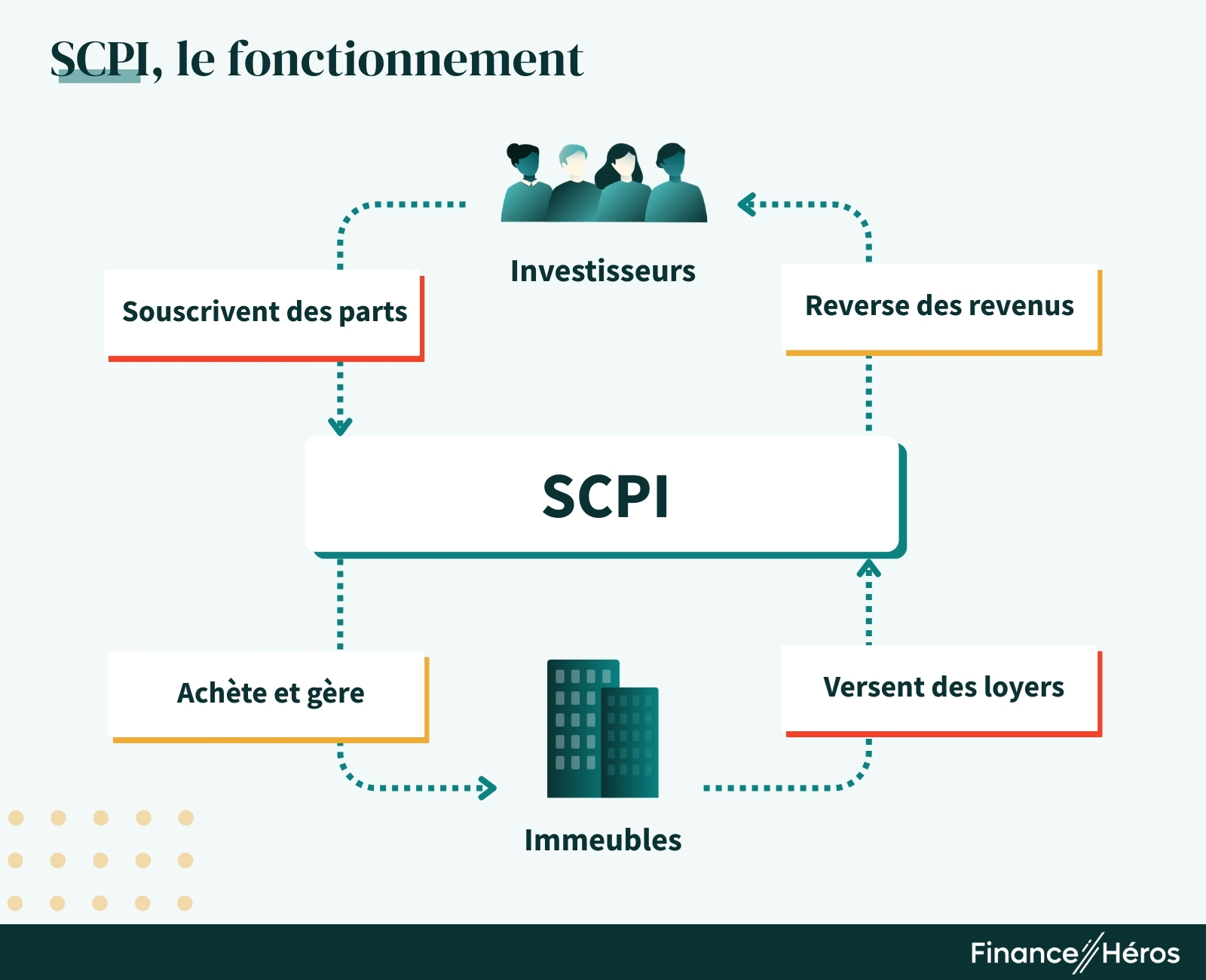

Placer sa trésorerie d’entreprise dans une SCPI

Une SCPI (Société Civile de Placement Immobilier) est une société qui possède et gère des biens immobiliers destinés à la location. Les biens de la SCPI peuvent être des bureaux, des locaux commerciaux, de l’immobilier résidentiel ou encore des infrastructures logistiques. Lorsqu’un investisseur achète des parts d’une SCPI, il devient propriétaire d’une partie de son patrimoine immobilier. En conséquence, l’investisseur bénéficie des revenus locatifs qui en sont issus et sa valorisation dans le temps.

➡️En résumé, investir dans une SCPI c’est investir simplement et rapidement dans une multitude de biens immobiliers sans en supporter les contraintes (les gérants de la SCPI s’occupent de tout).

Les SCPI s’adressent aussi bien aux entreprises qu’aux particuliers. Pour tout savoir sur les SCPI n’hésitez pas à lire notre article dédié sur le fonctionnement des SCPI, et si vous souhaitez investir retrouvez les meilleures SCPI ici.

Quand investir dans une SCPI (en pleine propriété) ?

Placer directement dans une SCPI s’avère judicieux si :

- vous souhaitez investir à long terme. En effet, les SCPI proposent des rendements compris entre 4 et 6% mais il est nécessaire d’investir au moins 8 ans pour amortir les frais d’entrée qui peuvent attendre 12% ;

- vous souhaitez prendre un risque modéré. En effet, les revenus des SCPI sont stables et réguliers.

Si vous voulez un placement à court terme, les SCPI en usufruit seront bien plus adaptées. On en parle plus bas ⤵️.

L‘offre de SCPI est pléthorique sur le marché et toutes ne se valent pas. Pour bien choisir sa SCPI, il faut être vigilant sur ses rendements, sa taille (plus elle grosse moins elle est risquée), ses frais, son taux d’occupation (un bien inoccupé ne rapporte pas de loyers) et son report à nouveau (ses réserves en cas d’imprévus).

Sur cette base, Finance Héros a analysé l’ensemble des offres du marché. On vous donne notre top 3 des SCPI diversifiées. Pour avoir plus de choix, retrouvez notre classement complet avec plus d’une centaine de SCPI analysées.

SCPI à capital Variable gérée par CONSULTIM AM depuis juillet 2020.

- Rendement 2025 : 6.50%

- Secteur: Diversifiée

- Prix d’une part : 255 €

- Frais de souscription : 12%

- Frais de gestion : 12%

- Taux d’occupation : 95%

- Délais de jouissance : 4 mois

jusqu’à 5% de cashback

Ne mettez pas tous vos œufs dans le même panier et pensez à bien diversifier pour réduire les risques. Faites vous accompagner par des spécialistes comme Corum ou France SCPI !

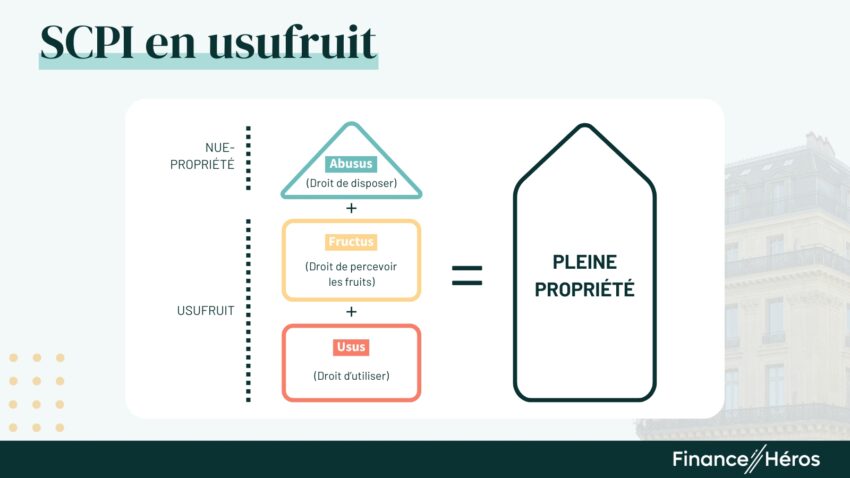

Les SCPI en usufruit : l’astuce dédiée aux entreprises !

Jusqu’à présent, nous avons présenté les SCPI en pleine propriété. C’est un placement bien connu des épargnants mais la SCPI en usufruit l’est beaucoup moins. Et pourtant, c’est bien l’usufruit que nous recommandons pour l’optimisation fiscale que cela procure !

Pour rappel les droits de propriété d’un bien peuvent être démembrés (c’est-à-dire séparés) entre :

- Le droit à l’usage et aux fruits (l’usus et le fructus). Dans le cas d’une SCPI, cela correspond au droit de percevoir les loyers.

- Le droit de disposer (l’abusus). Dans le cas d’un bien immobilier, cela correspond notamment au droit de le conserver ou de le vendre.

Lorsqu’une SCPI est temporairement démembrée :

- l’usufruitier (généralement une société) bénéficie des loyers issus de la SCPI sans aucun droit de propriété sur le bien. L’usufruitier bénéficie de 100% des revenus de la SCPI. En outre, l’usufruitier :

- aura déboursé qu’une part de la valeur de la SCPI le jour de l’investissement,

- et peut amortir le montant du placement sur sa durée de vie.

- le nu-propriétaire (généralement un particulier) est le propriétaire de la SCPI mais ne bénéficie pas des loyers qui en sont issus. À la fin de la période de démembrement, le nu-propriétaire retrouve la pleine propriété de la SCPI (nue-propriété et usufruit). Le nu-propriétaire aura lui aussi déboursé qu’une part de la valeur de la SCPI le jour de l’investissement.

La clé de répartition

La clé de répartition est standard (elle varie à la marge en fonction de chaque assureur et de la performance de la SCPI) : 20/80% sur un horizon de 5 ans et 30/70% sur un horizon de 10 ans à titre d’exemple.

Exemple

Prenons un placement dans une SCPI, pour 5 ans, valorisée 100.000 € (net des frais de souscription) et qui rapporte 6% en loyers par an.

Si j’ai investi en pleine propriété (usufruit + nue-propriété)

Je perçois 6.000€ (soit 30.000 € sur 5 ans). Mon investissement net me rapporte 22.500€ (30.000 * 0,75 avec un taux d’IS à 25%) soit un rendement annualisé net de 4,1% ([(122.500 / 100.000)^(1 / 5)] -1).

Rendement annualisé = [(Valeur d’arrivée / Valeur de départ)^(1 / Nombre d’années)] -1).

Si j’ai investi en usufruit

J’achète ma part 20.000 € (20% est une clé de répartition habituelle sur une période de 5 ans) et je perçois 6.000 € par an (100.000*6%), soit 30.000 € sur 5 ans et je ne récupère pas le capital investi. Sur cette plus-value de 30.000 €, seulement 10.000 € sont imposables grâce à l’amortissement de 20.000€ et donc l’IS s’élèvera à 2.500€ (10.000€ * 0,25%). Ma plus-value nette s’élève donc à 27.500 € (30.000 – 2.500) soit un rendement annualisé de 6,6% ([(27.500 / 20.000)^(1 / 5)] -1).

🚨 Plusieurs points d’attention :

- L’usufruitier perçoit 100% des loyers pendant 5 ans alors même qu’il n’a déboursé que 20% du prix de la SCPI. Cela signifie que le nu-propriétaire, qui aura déboursé 80% du montant de la SCPI, ne percevra aucun loyer sur la période.

- À l’issue des 5 ans, l’usufruitier :

- n’a plus aucun droit sur la SCPI (y compris sur les loyers).

- ne récupère pas le montant de son investissement (les 20.000 € de placements initiaux).

- ne bénéficie pas de l’éventuelle valorisation ou dévalorisation des parts.

✅ La SCPI en usufruit, nous le voyons dans notre exemple, est plus rentable qu’une SCPI en nue-propriété. En effet cette meilleure rentabilité s’explique par l’économie d’impôt réalisée grâce à l’amortissement du placement (alors qu’une SCPI en pleine propriété ne s’amortit pas).

❌ Mais qui dit plus rentable dit aussi plus risqué. En effet, le montant des loyers n’est pas assuré. En revanche, les loyers sont assez prévisibles :

- le bail commercial classique est engageant pour le locataire sur des périodes successives d’au moins 3 ans.

- les SCPI peuvent utiliser leurs réserves (reports à nouveau) pour lisser la performance dans le temps ce qui diminue la volatilité du placement.

Les différents frais chargés par la SCPI sont proportionnellement partagés entre usufruitier et nu-propriétaire (20% des frais pour l’usufruitier dans mon exemple).

Si j’ai investi en usufruit (et que les biens sont situés à l’étranger)

Si les biens sont situés à l’étranger, je suis redevable de la fiscalité en vigueur dans le pays de résidence (et plus à l’IS en France). En moyenne la fiscalité est de 19% en Europe. Ainsi je fais en moyenne 6 points d’économie fiscale supplémentaires. Si vous souhaitez en savoir n’hésitez pas à consulter notre article sur les SCPI en usufruit.

Le principal intérêt de la SCPI en usufruit est le caractère amortissable du placement. En effet, il vient diminuer la base du résultat imposable et permet une économie substantielle d’impôts. Comme seules les sociétés peuvent amortir, nous comprenons mieux pourquoi ce sont elles qui prennent l’usufruit dans les SCPI démembrées.

Quelle SCPI en usufruit temporaire choisir ?

Techniquement, toutes les SCPI peuvent être démembrées. Néanmoins, il n’est pas facile d’en trouver. En effet :

- il faut identifier deux investisseurs qui acceptent d’un côté de prendre l’usufruit et de l’autre la nue-propriété (pour un montant qui convient au deux).

- certaines sociétés achètent systématiquement l’usufruit lorsqu’un nu-propriétaire se présente (ce qui crée un phénomène de rareté sur le marché).

En revanche les trois SCPI de Corum vous proposent leur SCPI en usufruit. Et, cerise sur le gâteau, leurs SCPI sont investies à l’étranger ! Donc vous bénéficiez des deux leviers fiscaux ! Vous pouvez prendre rendez-vous avec un conseiller Corum ici.

SCPI Européenne à capital variable géré par CORUM AM depuis 2017.

- Rendement 2025 : 5.30%

- Secteur: Diversifiée

- Prix d’une part : 195 €

- Frais de souscription : 12%

- Frais de gestion : 13.2%

- Taux d’occupation : 95%

- Délais de jouissance : 6 mois

jusqu’à 3% de cashback

SCPI Européenne à capital variable géré par CORUM AM depuis 2020.

- Rendement 2025 : 5.73%

- Secteur: Diversifiée

- Prix d’une part : 215 €

- Frais de souscription : 12%

- Frais de gestion : 13.2%

- Taux d’occupation : 99%

- Délais de jouissance : 6 mois

jusqu’à 3% de cashback

Placer sa trésorerie dans un compte titre ordinaire

À la manière d’un particulier, une personne morale peut ouvrir un compte titre pour investir ses liquidités. Que ce soit des actions, des obligations, des matières premières ou encore des produits dérivés, une entreprise peut techniquement placer sa trésorerie là où bon lui semble et un compte titre permet d’investir dans tous les produits boursiers.

La bourse via un compte titre présente trois avantages majeurs :

- De belles performances, allant de 3 à plus de 8% par an ;

- Une prise de risque modulable, selon que vous privilégiez les actions ou le marché obligataire ;

- Une liquidité instantanée, puisque vous pouvez vendre vos titres en quelques clics puis récupérer l’argent sur le compte de votre entreprise.

Si une entreprise peut potentiellement investir là où elle le souhaite, elle a en revanche deux contraintes. Tout d’abord, l’horizon de placement de sa trésorerie (peu de temps dans la plupart des cas). Ensuite, le risque qu’elle est capable de supporter.

➡️Pour ces deux raisons, les placements obligataires seront souvent les plus adaptés aux entreprises commerciales.

Investir dans des obligations pour le court terme

Une obligation est un titre de créance émis par un Etat (bons du trésor et OAT) ou une entreprise qui s’échange sur les marchés financiers. Lorsque vous achetez une obligation, vous prêtez de l’argent à l’État ou l’entreprise en question. En retour, l’Etat ou l’entreprise s’engage à vous rembourser les fonds à une date convenue à l’avance (la date d’échéance), ainsi qu’à vous payer des intérêts réguliers (les coupons).

✅ Les obligations présentent trois avantages principaux :

- Les rendements sont connus à l’avance ;

- Elles sont peu volatiles. En cas de faillite de l’entreprise émettrice, les porteurs des obligations sont remboursés en priorité par rapport aux actionnaires ;

- Elles sont généralement moins risquées que les actions mais aussi moins performantes. Néanmoins, avec la remontée des taux initiée en 2022, les obligations sont de nouveau très attractives.

Par exemple, à l’heure où sont écrites ces lignes vous percevez :

- 3,35% pour une OAT française à 12 mois,

- 5,24% pour une obligation Iliad à échéance 24 mois,

- ou encore 6,42% pour une obligation Renault à échéance 12 mois.

Notez toutefois que pour être certain d’obtenir de tels rendements, il faut d’une part que l’Etat ou la société ne soit pas en défaut de paiement et, d’autre part, que vous gardiez l’obligation jusqu’à son échéance. En effet, si vous souhaitez récupérer votre argent avant l’échéance, il faut revendre l’obligation. Selon l’évolution des taux, vous réaliserez alors une plus ou moins value.

➡️ On vous explique comment passer à l’action dans notre article dédié : “Comment investir dans des obligations”.

Investir dans des actions pour le long terme

Si vous souhaitez placer la trésorerie de votre entreprise ou de votre holding patrimoniale sur le long terme, c’est-à-dire sur 8 ans, 10 ans, 15 ans ou plus, alors un placement en actions sera très certainement le plus pertinent et, en cas le plus rentable !

Investir en actions est un placement très rentable : + 8,5% en moyenne par an, ce qui vous permet de doubler votre mise de départ en moins de 10 ans. Néanmoins, votre placement est soumis à des fluctuations : votre investissement peut croître de +17 % une année et décroître de -11% l’année suivante. C’est pourquoi, le risque de perte en capital est non négligeable. Cependant si vous investissez sur le long terme, vous passerez les fluctuations passagères de court terme, votre risque diminuera et vous bénéficiez pleinement de la tendance haussière des marchés financiers.

Le graphique suivant parle de lui-même :

➡️ À condition d’avoir des liquidités sur le long terme, l’investissement en bourse est une option rentable et efficace pour le placement des liquidités de votre entreprise.

Dans quels supports investir ?

Vous avez plusieurs options pour allouer votre trésorerie excédentaire.

❌ L’achat d’actions de sociétés (stock picking)

C’est vous qui, selon votre appréciation, choisissez les titres dans lesquels vous investissez (l’action Total, l’action FDJ, l’action Air Liquide, l’action LVMH, l’action Thales, l’action Vinci, l’action Michelin, l‘action Vallourec, l’action Airbus, etc.), les possibilités sont pléthoriques. Mais attention aux dangers du stock picking car investir par soi-même :

- nécessite de bien connaître les marchés ce qui nécessite du temps et de l’expérience ;

- empêche de diversifier de manière optimale son portefeuille ce qui accroît le risque de perte en capital.

❌ L’achat de fonds d’investissement ou OPCM

Il s’agit de paniers d’actions gérés par des professionnels de la finance. Eux ont des connaissances et du temps à consacrer au sujet. Mais attention aux frais de gestion facturés qui peuvent atteindre 2,5% par an. Par ailleurs, le rendement attendu n’est pas toujours au rendez-vous.

✅ L’achat d’ETF (Exchange Traded Fund ou trackers)

Un ETF est un fonds coté en bourse qui réplique un indice boursier. Par exemple, lorsque vous investissez dans un ETF CAC 40, votre performance sera celle du CAC 40 (à la hausse comme à la baisse). L’objectif d’un ETF est donc de capter la performance globale des marchés tout en diversifiant son portefeuille. Les ETF présentent de nombreux avantages :

- Ils sont diversifiés. Un ETF peut représenter plusieurs dizaines voire centaines de valeurs différentes ce qui vous protège de la volatilité des cours.

- Ils sont performants. La recherche académique a montré que les gérants de fonds n’arrivent pas à battre les marchés sur le long terme. Et, comme les trackers prélèvent moins de frais, ils sont en moyenne plus performants que les fonds traditionnels !

- Ils sont liquides. En quelques clics, vous revendez votre ETF pour récupérer vos liquidités. C’est un des avantages de la bourse.

- Les frais sont réduits. Les frais de gestion annuels s’élèvent à 0,25% vs 2,5% pour les OPCVM (et il n’y a pas de coûts cachés).

Quel compte titre ouvrir pour une entreprise ?

Pour investir en bourse, vous devez nécessairement passer par l’intermédiaire d’un courtier en bourse (broker en anglais). Connecté aux places boursières, son rôle est de transmettre et exécuter vos ordres de bourse ainsi que de conserver vos titres financiers.

Pour obtenir les frais les plus faibles et les fonctionnalités les plus avancées, il vous faudra choisir un broker en ligne. En outre, tous les brokers ne proposent pas des comptes titres pour entreprises (aussi appelés comptes société).

Finance Héros a analysé l’ensemble des courtiers du marché et en a sélectionné trois éligibles aux entreprises.

transfert offert

Transfert offert

Un gamme de produits d’investissement très large et une plateforme high tech

- Futurs & options

- 0 frais de sortie

- 0 frais de garde/inactivité

- Liquidités rémunérées

transfert et CAC 40 gratuit

Mentionnons que Yomoni, contrairement aux autres courtiers présentés, propose un compte-titres en gestion pilotée. Autrement dit, vous déléguez le choix des supports d’investissement à leur équipe d’experts ; ce qui est particulièrement bien adapté si vous n’êtes pas un investisseur aguerri !

Pour en savoir plus sur les meilleurs brokers en ligne, n’hésitez pas à consulter notre article « Les meilleurs brokers et courtiers en bourse : Comparatif 2023« .

Placer sa trésorerie d’entreprise sur un contrat de capitalisation

Le contrat de capitalisation est l’équivalent de l’assurance vie pour les personnes morales. Il est d’ailleurs la seule enveloppe fiscale accessible aux personnes morales.

Qu’est-ce qu’un contrat de capitalisation ?

Un contrat de capitalisation est une enveloppe fiscale qui permet notamment aux personnes morales de réaliser des investissements financiers à moyen et long terme dans :

- des fonds euros, dont le capital est garanti et qui profitent d’un « effet cliquet » (c’est-à-dire qu’en plus du capital, les intérêts sont aussi définitivement acquis et génèrent eux-mêmes des intérêts d’années en années).

- des unités de compte, qui désignent l’ensemble des supports d’investissement hors fonds euros, cest-à-dire :

- des fonds d’investissement : OPCVM, SICAV ou FCP ;

- des ETF (Exchange Traded Fund ou trackers) qui sont des fonds indiciels cotés en Bourse et qui répliquent généralement des indices boursiers ;

- des fonds immobiliers (comme les SCPI, OPCI ou SCI) ;

- des produits structurés ;

- et des actions individuelles (titres vifs).

À l’image de l’assurance-vie :

- votre objectif de performance dépendra de votre appétence au risque et donc des supports choisis. Ainsi, les fonds euros sont sécurisés et peu rémunérateurs tandis que les unités de compte sont plus risquées mais plus rémunératrices ;

- vous pouvez abonder ou au contraire retirer vos fonds librement à des conditions fiscales bien précises.

Qui peut souscrire un contrat de capitalisation ?

Les contrats de capitalisation sont d’abord réservés :

- aux organismes de droit privé sans but lucratif, associations et fondations par exemple.

- aux sociétés qui ont pour activité principale la gestion de leur propre patrimoine mobilier et immobilier dont les associés sont soit des personnes physiques, soit des sociétés non soumises à l’impôt sur les sociétés, soit des sociétés soumises à l’impôt sur les sociétés dont les associés seraient exclusivement des personnes physiques ou des sociétés non soumises à l’impôt sur les sociétés.

🚨 En principe, les contrats de capitalisation ne sont pas destinés aux sociétés commerciales, artisanales et industrielles. Cependant quelques établissements en proposent avec toutefois une interdiction d’investir sur les fonds euros.

Quelle fiscalité pour votre contrat de capitalisation ?

Le régime fiscal du contrat de capitalisation dépend de celui de la personne morale qui y souscrit.

Si la personne morale est soumise à l’impôt sur le revenu

Si la personne morale est soumise à l’IR, alors la fiscalité est la même que pour les personnes physiques. Or, cette fiscalité est identique à celle des contrats d’assurance-vie. En plus du fonds euro, c’est selon nous, c’est ici que réside le principal avantage d’un contrat de capitalisation par rapport au compte titre

Si la personne morale est soumise à l’impôt sur les sociétés

Si la personne morale est soumise à l’impôt sur les sociétés, la base annuelle de taxation du contrat est forfaitaire jusqu’au désinvestissement (même si le contrat n’est pas racheté pendant la période). La base d’imposition forfaitaire est égale à 105% du taux moyen d'emprunt d’État (TME) qui s’élève à 2,65% début 2023. Ainsi, le taux forfaitaire annuel s’élève à 2,78% (105%*2,65%) pour un contrat souscrit début 2023 (et ce taux n’évoluera pas tout au long de la durée de vie du contrat).

Exemple

Prenons comme hypothèse que votre entreprise est soumise à l’IS et qu’elle investit 1.000.000€ dans un contrat de capitalisation en janvier 2023. Alors, votre base d’imposition forfaitaire s’élèvera à 27.825€ (1.000.000€*105%*2,65%). Ainsi, cette base forfaitaire vient s’ajouter au résultat imposable de la société qui a souscrit le contrat.

➡️ Marginalement, le contrat sera imposé 6.956€ (27.825€*0,25) par an (taux d’IS = 25%). Le jour de votre désinvestissement (rachat), une régularisation sera faite en fonction de la plus-value effectivement réalisée.

Comment choisir son contrat de capitalisation ?

N’hésitez pas à comparer les produits disponibles sur le marché. Comme pour les contrats d’assurance-vie, les différences entre chaque contrat sont importantes tant sur les supports d’investissement que sur les frais appliqués.

Ainsi, soyez particulièrement vigilant sur :

- Les rendements historiques des contrats proposés ;

- La richesse des supports d’investissement proposés ;

- Les différents frais appliqués (frais d’entrée, frais de gestion ou encore frais d’arbitrage) ;

- Les pénalités en cas de rachat anticipé sur les fonds euros (qui peuvent atteindre 4%).

Sachez également que certains contrats proposent une gestion pilotée à l’instar de ce qui est généralement fait dans l’assurance-vie.

A quel contrat de capitalisation souscrire ?

Finance Héros a identifié un contrat de capitalisation particulièrement attractif. Il a l’avantage d’avoir ni frais d’entrée, ni frais d’arbitrage et est accessible en ligne.

⭐Linxea Spirit Capitalisation 2 dont les caractéristiques sont les suivantes :

- un fonds euro performant (+1,65% en 2020)

- une large gamme de supports d’investissement (ETF, SCPI, SCI et de nombreux fonds d’investissement classiques)

- des frais de gestion faibles (0,5% par an sur les unités de compte)

Toutefois ce contrat n’est pas accessible aux sociétés commerciales, libérales et artisanales et l’investissement minimum est de 50 000 €.

Les placements alternatifs

À côté des placements traditionnels, il existe une multitude de placements alternatifs. Ces placements alternatifs sont moins répandus mais pas moins intéressants.

Nous pouvons par exemple citer les cryptomonnaies. Ce placement propose des rendements potentiellement très intéressants mais est volatil et risqué. Mieux vaut avoir des liquidités disponibles à long terme pour laisser passer une potentielle crise. Sauf si vous optez pour un mandat de Tilvest, dont l’objectif de rendement annuel est de 10% net de frais, avec une faible volatilité. Pour plus d’infos, consultez notre avis sur Tilvest.

Nous pouvons également mentionner le crowdfunding. Le crowdfunding n’est pas réservé aux seuls particuliers, il est aussi ouvert aux entreprises désireuses de placer leurs excédents. Crowdlending, crowdequity ou crowdfunding immobilier, tout est possible avec des rapports risques/rendements pour tous les goûts.

Pour éviter toutes déconvenues, mieux vaut avoir une connaissance aiguë de ces sujets avant d’y investir, et aussi du temps à y consacrer.

Questions fréquentes

A priori, il n’existe aucune restriction. Cependant les statuts de la personne morale peuvent prévoir des restrictions. Certains statuts peuvent interdire le placement de trésorerie. D’autres statuts peuvent prévoir un niveau de risques maximum tolérable. Dans d’autres cas, le pacte d’associés ou certains éléments de gouvernance peuvent imposer des restrictions sur l’usage de la trésorerie de votre entreprise.

Les frais facturés par les brokers sont identiques pour les personnes physiques et morales (pour la majorité des courtiers).

L’ensemble des brokers que cite Finance-Héros sont agréés par les autorités compétentes. En cas de doute sur le courtier de votre choix, l’AMF met à jour une liste noire des sociétés et sites non autorisés : liste noire AMF