Une SCPI européenne est, comme son nom l’indique, une SCPI (Société Civile de Placement Immobilier) dont le patrimoine immobilier est investi partiellement ou totalement à l’étranger. C’est en 2012 que le concept a commencé à fortement se démocratiser, grâce à la SCPI CORUM Origin de CORUM Asset Management.

Depuis, de nombreuses SCPI européennes ont vu le jour, notamment pour répondre à la demande croissante des épargnants français pour ce type de placement immobilier à l’étranger.

Mais quels sont les avantages des SCPI européennes et comment choisir les meilleures ? Je vous explique !

Pour ceux qui préfèrent le format vidéo, j’ai échangé sur le sujet des SCPI européennes avec Xavier Royet de chez SwissLife, qui gère la SCPI Mistral Sélection. Nous y abordons les avantages à investir en Europe, ainsi que les sujets de fiscalité, dont notamment un débat SCPI européenne vs SCPI en assurance-vie :

Ma sélection des meilleures SCPI européennes en 2025

Afin d’établir ce classement, j’ai analysé et comparé les critères qui me semblent essentiels pour une SCPI européenne. Cela comprend les frais, les Taux d’Occupation Financier (TOF), la qualité et la diversification géographique des actifs immobiliers, ou encore le rendement.

Ainsi, j’ai pu établir un classement et comparatif complet des SCPI et vous proposer ce top 10 des meilleures SCPI Européennes :

SCPI à capital Variable gérée par MATA CAPITAL IM depuis novembre 2023.

- Rendement 2024 : 9.33%

- Secteur: Diversifiée

- Prix d’une part : 300 €

- Frais de souscription : 12%

- Frais de gestion : 9%

- Taux d’occupation : 100%

- Délais de jouissance : 5 mois

jusqu’à 3.5% de cashback

SCPI à capital Variable gérée par Arkea Reim depuis novembre 2022.

- Rendement 2024 : 8.25%

- Secteur: Diversifiée

- Prix d’une part : 200 €

- Frais de souscription : 12%

- Frais de gestion : 12%

- Taux d’occupation : 100%

- Délais de jouissance : 6 mois

jusqu’à 3.50% de cashback

SCPI à capital Variable gérée par INTERGESTION depuis février 2021.

- Rendement 2024 : 6.51%

- Secteur: Diversifiée

- Prix d’une part : 206 €

- Frais de souscription : 12%

- Frais de gestion : 13.2%

- Taux d’occupation : 100%

- Délais de jouissance : 6 mois

jusqu’à 3.5% de cashback

SCPI à capital Variable gérée par SOGENIAL IMMOBILIER depuis mai 2021.

- Rendement 2024 : 6.02%

- Secteur: Diversifiée

- Prix d’une part : 200 €

- Frais de souscription : 12%

- Frais de gestion : 12%

- Taux d’occupation : 99%

- Délais de jouissance : 6 mois

jusqu’à 5.5% de cashback

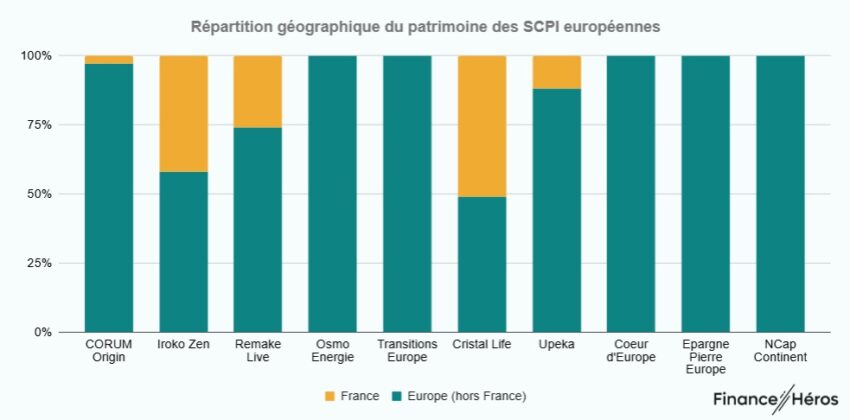

Voici la répartition géographique du patrimoine immobilier de ces différentes SCPI, afin que vous puissiez apprécier leur niveau d’exposition en dehors de France :

Hormis la SCPI Cristal Life qui est à 49% de son patrimoine hors de France, les 9 autres de mon top 10 ont donc plus de 50% de leur parc immobilier situé en Europe et en dehors de la France. Ce taux grimpe même à 100% pour les SCPI Osmo Energie, Transitions Europe, Cœur d’Europe, Epargne Pierre Europe et NCap Continent.

CORUM Origin : un rendement supérieur à 6% depuis plus de 10 ans

✅ Comme évoqué en introduction, la SCPI CORUM Origin a démocratisé l’investissement immobilier en Europe dès le début des années 2010. CORUM Origin affiche un Taux de Rendement Interne (TRI) de 6,84% sur 10 ans, notamment grâce à un taux de distribution systématiquement supérieur à 6%, pendant 12 années de suite.

Même si vous connaissez l’adage “les performances passées ne présagent pas des performances futures”, plusieurs éléments viennent nous rassurer quant au potentiel de cette SCPI pionnière.

Tout d’abord, CORUM Origin dispose d’un patrimoine réparti sur plus de 160 actifs, dans 13 pays de la zone euro. Cette diversification géographique permet de répartir le risque global.

Ensuite, la gestion directe des locataires par CORUM se traduit par la sélection de locataires fiables, avec une durée moyenne d’engagement de ceux-ci pour plus de 5 ans. Ce savoir-faire dans la gestion locative donne de la visibilité sur les loyers, accompagné de la diversification géographique, cela permet de viser la recherche de performance dans la durée.

🍰 Enfin, cerise sur le gâteau, grâce à un partenariat avec Younited, vous pouvez désormais bénéficiez d’un prêt à partir de 1,90% seulement pour investir dans une SCPI CORUM à crédit, et ainsi profiter de l’effet de levier. Vous retrouverez toutes les informations utiles à ce sujet ici.

🔎 Pour plus d’informations avant de rejoindre les plus de 60 000 associés de cette SCPI, vous pouvez consulter mon avis sur la SCPI CORUM Origin, la référence historique des SCPI européennes.

PERIAL Opportunités Europe : presque 30 ans, mais en pleine forme

Alors que la plupart des bonnes SCPI européennes sont (très) jeunes, je trouve que cela vaut également le coup de mettre en avant une SCPI avec un peu de bouteille.

➡️ La SCPI PERIAL Opportunités Europe (ex. PfO) a été créée en 1998, soit il y a presque 30 ans.

Là où je triche un peu, c’est qu’à l’origine, PfO investissait exclusivement en France, comme la totalité des SCPI. Mais depuis, elle a su s’adapter pour saisir les opportunités de marché, notamment en ouvrant son terrain de jeu à l’Europe. Cette flexibilité, et l’expérience accumulée, sont deux ingrédients sans doute essentiels pour qu’aujourd’hui la SCPI PERIAL Opportunités Europe affiche un Taux de Rendement Interne supérieur à 7%. Et un TRI de 5,47% sur les dix dernières années.

🌍 Ce pivot stratégie est désormais bien matérialisé dans les chiffres de PERIAL Opportunités Europe, avec quasiment 40% de son patrimoine immobilier situé en Europe (hors France). Cette part est croissante, avec de nouvelles acquisitions de qualité, comme un entrepôt logistique en Espagne acheté en avril 2025. Avec un bail de 10 ans ferme et un rendement annuel de 7,60%, voilà une opération relutive pour la SCPI.

Envie de faire confiance à 30 ans d’expérience ?

Pour ne rien gâcher, si vous souhaitez coupler l’avantage d’une SCPI européenne à l’achat de parts en nue propriété, sachez que la SCPI PERIAL Opportunités Europe (ex. PfO) propose une décote parmi les plus attractives du marché. Pour ceux qui auraient besoin d’une piqûre de rappel, j’explique ici l’intérêt d’acheter des parts de SCPI en nue propriété.

🔎 Pour plus d’informations sur cette doyenne des SCPI européennes, je vous invite à lire mon avis consacré à la SCPI PERIAL Opportunités Europe (ex. PfO).

Les SCPI sans frais d’entrée jouent la carte de l’Europe

Iroko Zen, Remake Live et Upêka appartiennent toutes les trois à la catégorie des SCPI sans frais d’entrée. Mais il ne s’agit pas là de leur seul atout. Elles sont également très performantes, avec des taux de distribution supérieurs à 7% pour ces 3 SCPI, et cela pendant plus de 3 ans de suite pour Iroko Zen et Remake Live.

🥇 En plus de la France, la SCPI Iroko Zen investit en Espagne, en Allemagne, aux Pays-Bas et en Irlande. Elle occupe la première place de mon classement des SCPI, trois années de suite (en 2023, 2024 et 2025). J’en ai d’ailleurs acheté 100 parts en octobre 2023, et je vous explique en détails pourquoi dans mon avis sur la SCPI Iroko Zen.

La société de gestion Iroko s’est même implantée en Espagne à partir de 2024 afin de gérer au mieux les actifs situés dans la péninsule ibérique (plus d’une dizaine). Cela devrait également lui permettre de trouver plus facilement les meilleures opportunités possibles dans cette zone géographique.

La SCPI européenne Comète : meilleur taux de distribution 2024

Créée fin 2023 par la société Alderan, la SCPI Comète frappe fort d’entrée de jeu, avec un taux de distribution 2024 qui atteint 10,62%.

Depuis maintenant plusieurs années que je suis le marché des SCPI, je n’avais encore jamais vu une SCPI affichant un taux de distribution supérieur à 10%. Attention cependant, l’objectif de taux de distribution de la SCPI Comète est de 6%, donc ne vous attendez pas nécessairement à voir cette performance se maintenir dans la durée.

100% du patrimoine immobilier de cette SCPI se situe en dehors de l’hexagone, dont 31% en Espagne, 26% au Royaume-Uni et 24% en Italie.

En revanche, contrairement aux précédentes SCPI, il faudra vous acquitter de frais de souscription de 12% TTC lors de votre investissement. Un placement à conserver sur le long terme donc, pour amortir ces frais.

🔎 Pour en savoir plus sur cette nouvelle SCPI, découvrez mon avis détaillé sur la SCPI Comète.

Profitez jusqu’à 3,5% de cashback sur vos investissements avec Louve Invest.

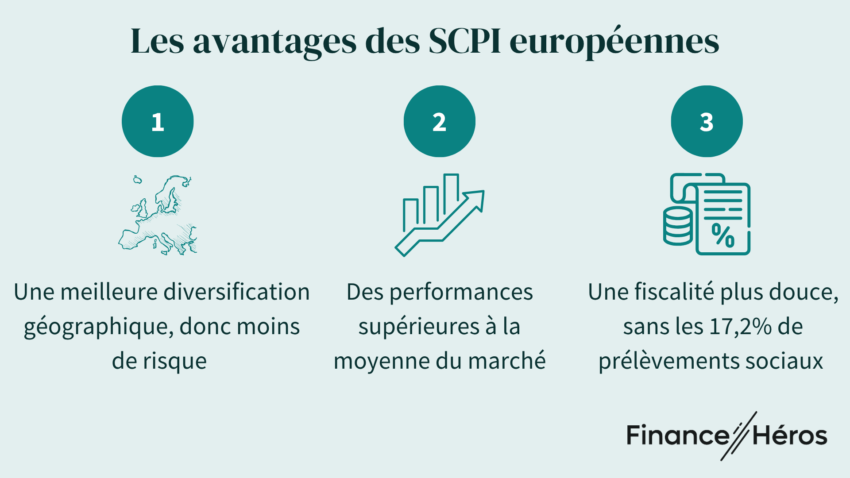

Les avantages des SCPI Européennes

Les SCPI européennes présentent les mêmes avantages que les SCPI plus « traditionnelles », comme l’accès au marché immobilier avec un faible ticket d’entrée, et la gestion déléguée de votre patrimoine immobilier. Sans oublier les multiples méthodes d’acquisition possibles : au comptant, à crédit, en démembrement ou via une assurance vie.

Mais les SCPI européennes présentent également leurs propres avantages. Ils justifient sans doute pourquoi bon nombre des SCPI nouvellement créées investissent aujourd’hui dans toute l’Europe.

Diversifier encore plus son patrimoine et mutualiser le risque

Un cran plus loin que les SCPI françaises, les SCPI européennes vous permettent de diversifier votre patrimoine immobilier, aussi bien en termes de types d’immeubles (bureaux, commerces, hôtels, établissements de santé…) que géographiquement.

Par exemple, la SCPI Immorente est investie en France, en Belgique, au Royaume-Uni, en Irlande, aux Pays-Bas et en Allemagne. Et aussi bien dans des bureaux que des murs de commerce ou des hôtels.

Ainsi, plus besoin d’être un expert du marché immobilier pour investir à l’étranger et profiter des opportunités du marché européen. En effet, la demande en bureaux est toujours forte dans les grandes villes européennes. Et il arrive que vous puissiez également profiter de taux de change avantageux, comme en Angleterre après le Brexit.

A noter que la stratégie d’investissement d’une SCPI n’est pas figée dans le marbre, et celle-ci peut évoluer afin de saisir des opportunités qui n’existaient pas auparavant. C’est ainsi que la SCPI PFO, qui investissait initialement dans les bureaux en France, après la crise immobilière de 1990, a su s’adapter et investit désormais en Europe (40% de son patrimoine), ce qui permet d’optimiser la fiscalité de ses associés, et d’offrir une belle performance dans la durée (TRI de 5,47% sur les dix dernières années).

Des performances supérieures à la moyenne

Les rendements des meilleures SCPI européennes sont compris entre 6% et 11% (bruts de fiscalité), sans compter la revalorisation du prix de la part. Et même si les performances passées ne présagent pas des performances futures, ces rendements sont plutôt stables depuis l’apparition des premières SCPI européennes, il y a plus de 10 ans.

📈 Sur mon échantillon de 27 SCPI avec plus de 40% de leur patrimoine immobilier en dehors de la France, le taux de distribution moyen en 2024 se situe à 6,09%. C’est plus de 1 point de performance supplémentaire par rapport à la moyenne de 4,72% pour l’ensemble du marché.

Et en plus de ces rendements au-dessus de la moyenne, la fiscalité avantageuse des SCPI européennes vous permet d’optimiser vos revenus nets. Nous vous expliquons cela tout de suite !

Via France SCPI, profitez de 3,5% de cashback sur votre montant investi (hors SCPI sans frais)

SCPI européennes et fiscalité : décryptage

Afin de comprendre les avantages fiscaux d’une SCPI européenne, petit rappel de la fiscalité d’une SCPI 100% française.

Fiscalité des SCPI françaises

Comme tout investissement locatif, les revenus des SCPI sont soumis à une double imposition :

- D’un côté les revenus fonciers (déclarés sur le formulaire 2044) sont imposés selon votre Tranche Marginale d’Imposition (TMI) à l’impôt sur le revenu, après déduction des intérêts d'emprunts si vous avez acheté vos SCPI à crédit ;

- S’ajoutent les prélèvements sociaux de 17,20% depuis le 1er janvier 2018.

Prenons un exemple : votre TMI est de 30% et vous avez investi 100 000€ dans des SCPI françaises avec une rentabilité de 5%, nets de frais de gestion. Vous recevrez donc 5 000€ de loyers, bruts de fiscalité.

Le calcul de l’imposition est le suivant : 5 000 x (30% + 17,2%) = 2 360 €

Au final sur les 5 000 euros reçus, vos revenus nets de frais de gestion et de fiscalité seront de « seulement » 2640€. Quasiment divisés par deux !

Pour limiter l’impact fiscal, vous pouvez soit investir dans une SCPI européenne, soit investir dans une SCPI via une assurance-vie.

Fiscalité des SCPI européennes

Les revenus du patrimoine immobilier des SCPI européennes ont la particularité d’être soumis à la fiscalité du pays dans lequel ils se situent, et non celle de votre lieu de résidence. Ainsi, pour éviter la double imposition, des conventions fiscales ont été signées entre les pays membre de l’Union européenne.

Au final, il existe deux méthodes d’imposition pouvant être utilisée : le crédit d’impôt ou le taux effectif.

Les Etats-Unis et la France disposant d’une convention de non double imposition, l’investissement immobilier aux Etats-Unis via une SCPI suit une logique similaire aux SCPI européennes en termes de fiscalité.

Le crédit d’impôt des SCPI européennes

Si vous recevez des revenus fonciers de source allemande, espagnole ou italienne, c’est la méthode du crédit d’impôt qui s’applique pour éviter la double imposition.

Ainsi, les revenus issus de ces pays sont d’abord soumis à l’impôt comme s’ils venaient de France, mais vous bénéficiez en contrepartie d’un crédit d’impôt, calculé lui sur votre taux moyen d’imposition.

Par ailleurs, l’Allemagne à une convention fiscale particulière avec la France depuis 1959 qui prévoit un taux d’imposition local de 15,825%. Les loyers d’une SCPI venant d’Allemagne sont donc relativement peu imposés.

🚨 Mais le plus gros avantage fiscal est que ces revenus ne sont pas soumis aux prélèvements sociaux de 17,20% !

Prenons un exemple : un couple avec 2 enfants ayant un taux moyen d’imposition de 14%. Les revenus annuels nets du foyer sont de 60 000€ (après l’abattement forfaitaire de 10% car ils ne sont pas aux frais réels), auxquels s’ajoutent 10 000€ de revenus fonciers issus d’une SCPI 100% investie en Allemagne comme Novapierre Allemagne.

Ainsi, sur 70 000€ de revenus imposables, leur impôt sur le revenu (IR) est de 5 681 € soit un taux moyen d’imposition de 8,12% (5 681/70 000). Pour éviter la double imposition sur le revenu de leur SCPI, le couple recevra alors un crédit d’impôt calculé à partir de ce taux d’imposition moyen, soit 812€ (8,12% x 10 000€).

➡️ Au final, ils paieront seulement 588€ d’impôt sur le revenu pour leur SCPI allemande (= 10 000€ x 14% – 812€), soit un taux d’imposition 5,88%.

Faisons un petit tableau récapitulatif de l’exemple, en comparant la fiscalité sur la SCPI allemande et celle qui aurait été appliqué si la SCPI avait été française.

| SCPI française | SCPI allemande | |

|---|---|---|

| Revenu avant tout impôt | 11 880€ | 11 880€ |

| Impôt allemand (15,825%) | – | 1 880€ |

| Impôt français avec le taux moyen d’imposition (14% dans notre exemple) | 1 663€ | 1 400€ |

| Crédit d’impôt pour éviter la double imposition | – | 812€ |

| Prélèvements sociaux de 17,2% | 2 043€ | – |

| Imposition totale | 3 706€ | 2 468€ |

Le calcul du taux effectif

Cette méthode de calcul concerne les revenus fonciers provenant du Portugal, de la Belgique, de l’Irlande, de la Pologne, des Pays-Bas ou encore de la Finlande. Le calcul est fait en deux temps : premièrement on calcule le taux moyen d’imposition effectif en intégrant les revenus de la SCPI étrangère, ensuite on l’applique à la base d’imposition française, mais en exonérant ces revenus étrangers.

C’est un peu tordu, mais pour résumer autrement : on augmente votre taux d’imposition moyen en faisant un calcul théorique intégrant vos revenus de l’étranger, et ensuite on l’applique sur vos revenus français (sans prendre en compte vos revenus étrangers).

Prenons l’exemple d’un célibataire sans enfant et avec 40 000 euros de revenus annuels. Et considérons qu’il perçoit 10 000 euros de revenus provenant d’une SCPI étrangère.

| Revenus annuels | 40 000€ |

| Revenus annuels après abattement de 10% | 36 000€ |

| Ajout des revenus de la SCPI étrangère | 46 000€ |

| Impôt total après application du barème 2022 | 7 394€ |

| Taux moyen d’imposition (= 7 394€ / 46 000€) | 16,07% |

| Impôt payé en exonérant les revenus de la SCPI étrangère (= 36 000€ x 16,07%) | 5 785€ |

S’il ce célibataire n’avait pas eu de revenus provenant d’une SCPI, il aurait payé 4 394€. Donc finalement les impôts français sur sa SCPI étrangère lui coûtent 1 391€ (= 5 785€ – 4 394€).

Pour rappel, avec une SCPI en France générant 10 000€ de revenus, les impôts auraient été de 4 720€ (= 10 000 x (30% + 17,2%)).

En conclusion, les SCPI européennes sont fiscalement bien plus intéressantes que les SCPI 100% françaises, en particulier si votre TMI est de 30% ou plus. Certes, cela demande un peu plus de travail administratif mais le jeu en vaut clairement la chandelle, ne serait-ce que pour échapper aux prélèvements sociaux.

Via Louve Invest, jusqu’à 3,5% de cashback sur votre montant investi.

Où investissent les SCPI européennes ?

Les SCPI européennes couvrent un grand nombre de pays au sein du Vieux Continent. En effet, au sein de leurs patrimoine vous retrouverez :

- Des pays d’Europe du Sud : l’Espagne et le Portugal attirent particulièrement

- Des pays d’Europe centrale et Europe du Nord : les Pays-Bas, la Belgique ou encore l’Allemagne apparaissent fréquemment. Certaines SCPI sont même consacrées à 100% à notre voisin d’outre-Rhin, comme PAREF Prima.

- Le Royaume-Uni et l’Irlande arrivent également souvent en bonne place au sein des patrimoine immobiliers des SCPI européennes

Mon avis sur les SCPI européennes

✅ Dans mon top 20 général des SCPI, la moitié sont des SCPI européennes. Pour autant, mon classement ne prend pas particulièrement en compte le critère géographique. C’est juste que de nombreuses SCPI européennes sont à mes yeux parmi les meilleures du marché.

⚠️ Mais attention, cela ne veut pas dire pour autant qu’une SCPI européenne est systématiquement un bon placement. Ainsi, PF Hospitalité Europe, GMA Essentialis ou AEW Diversification Allemagne sont dans les tréfonds de mon classement, bien qu’il s’agisse de SCPI européennes.

➡️ Si vous avez des revenus importants, mais que vous ne souhaitez pas investir via une assurance-vie, de nombreuses SCPI européennes permettront d’adoucir votre fiscalité. En revanche, comme je viens de l’évoquer, vous devrez bien les choisir. Pour cela je vous invite à piocher dans ma sélection des meilleures SCPI européennes que j’ai dressée plus haut.

Liste des SCPI européennes

Les SCPI européennes investies à 100% en dehors de France

Pour ceux qui souhaitent une SCPI qui n’investit pas du tout en France, j’en ai identifié 10 au sein des 108 SCPI que j’analyse en profondeur. Notez néanmoins que certaines sont des jeunes SCPI, et il n’est pas dit qu’elles se privent de réaliser quelques investissements dans l’Hexagone à l’avenir.

SCPI à capital Variable gérée par MATA CAPITAL IM depuis novembre 2023.

- Rendement 2024 : 9.33%

- Secteur: Diversifiée

- Prix d’une part : 300 €

- Frais de souscription : 12%

- Frais de gestion : 9%

- Taux d’occupation : 100%

- Délais de jouissance : 5 mois

jusqu’à 3.5% de cashback

SCPI à capital Variable gérée par Arkea Reim depuis novembre 2022.

- Rendement 2024 : 8.25%

- Secteur: Diversifiée

- Prix d’une part : 200 €

- Frais de souscription : 12%

- Frais de gestion : 12%

- Taux d’occupation : 100%

- Délais de jouissance : 6 mois

jusqu’à 3.50% de cashback

SCPI à capital Variable gérée par SOGENIAL IMMOBILIER depuis mai 2021.

- Rendement 2024 : 6.02%

- Secteur: Diversifiée

- Prix d’une part : 200 €

- Frais de souscription : 12%

- Frais de gestion : 12%

- Taux d’occupation : 99%

- Délais de jouissance : 6 mois

jusqu’à 5.5% de cashback

SCPI à capital Variable gérée par NORMA CAPITAL depuis janvier 2023.

- Rendement 2024 : 7.01%

- Secteur: Diversifiée

- Prix d’une part : 210 €

- Frais de souscription : 12%

- Frais de gestion : 14%

- Taux d’occupation : 100%

- Délais de jouissance : 6 mois

jusqu’à 3.5% de cashback

SCPI à capital Variable gérée par Theoreim depuis octobre 2022.

- Rendement 2024 : 6.30%

- Secteur: Logistique

- Prix d’une part : 250 €

- Frais de souscription : 12%

- Frais de gestion : 12%

- Taux d’occupation : 100%

- Délais de jouissance : 6 mois

jusqu’à 3.5% de cashback

SCPI à capital Variable gérée par ALDERAN depuis décembre 2023.

- Rendement 2024 : 10.62%

- Secteur: Diversifiée

- Prix d’une part : 250 €

- Frais de souscription : 12%

- Frais de gestion : 13.2%

- Taux d’occupation : 94%

- Délais de jouissance : 6 mois

jusqu’à 3.5% de cashback

SCPI à capital Variable gérée par PERIAL depuis juin 2020.

- Rendement 2024 : 4.02%

- Secteur: Santé, tourisme, loisirs

- Prix d’une part : 181 €

- Frais de souscription : 10.2%

- Frais de gestion : 10.8%

- Taux d’occupation : 98%

- Délais de jouissance : 3 mois

jusqu’à 3.5% de cashback

Liste complète des SCPI européennes

Voici une liste des SCPI dont le patrimoine immobilier est situé en Europe (hors France) au moins à hauteur de 40%. Cette liste est classée par taux de distribution 2024 décroissant.

Questions fréquentes (FAQ)

En bref, voici quelques conseils pour bien choisir une SCPI Européenne :

– Choisir la bonne société de gestion :

– Diversifié ou spécialisé (en fonction de votre budget et de votre patrimoine).

– Être attentif aux taux d’occupations.

– Faites-vous accompagner par des experts en SCPI comme Homunity, Louve Invest ou Corum.

Les SCPI européennes ne représentent pas un risque plus élevé qu’une autre SCPI. De même, les frais sont en moyenne identiques. Parmi les principaux risques des SCPI, on peut citer :

– Risque de rentabilité : les revenus ne sont pas garantis, tout comme le prix de la part.

– Risque de liquidités : la liquidité des parts n’est pas garantie par la SCPI. S’agissant d’immobilier, le placement est peu liquide et doit être envisagé à long terme.

– Risque de perte en capital : le capital investi n’est pas garanti, seul le nombre de parts l’est.

Une SCPI est Société Civile de Placement qui gère un parc immobilier et dans laquelle vous pouvez investir. Dans ce cas vous vous portez acquéreur de parts et devenez, de facto, propriétaire d’une partie des biens. À ce titre, vous touchez une fraction des loyers au prorata de votre investissement.

La SCPI est une solution parmi d’autres pour investir dans ce qu’on appelle parfois la pierre papier.

Investir en SCPI vous permet de placer votre argent dans l’immobilier (avec une performance relativement stable et décorrélée des marchés financiers) de manière plus simple, pour une mise de départ moins élevée qu’une transaction immobilière en direct, et sans l’inconvénient de la gestion de locataires.

Oui, une SCPI étant un placement immobilier, celle-ci est soumise à l’IFI. Le montant à déclarer vous est communiqué par la société de gestion dans l’IFU annuel (Imprimé Fiscal Unique). Ce montant ne tient compte que de la part des actifs immobiliers de la SCPI (cette dernière pouvant détenir des liquidités et d’autres actifs financiers de manière marginale).

Notez que les parts de SCPI entrent dans l’IFI même si vous investissez via une assurance vie. Seule l’acquisition de SCPI en nue-propriété n’entre pas dans l’assiette de l’IFI.

En investissant dans plusieurs pays d’Europe, la diversification du risque est plus grande. Ainsi, si le marché français baisse mais que le marché espagnole résiste, vous serez moins affecté. De plus, dans sa stratégie d’acquisitions, la SCPI européenne dispose d’un terrain de jeu plus grand pour réaliser ses investissements, et donc de plus d’opportunités (à condition de bien connaître chaque marché).

Les investisseurs en SCPI perçoivent leurs dividendes à une fréquence trimestrielle la plupart du temps. Cette distribution régulière en fait un placement idéal pour l’investisseur qui cherche un complément de salaire ou de retraite.

Les revenus d’une SCPI européenne provenant d’autres pays que la France font l’objet d’une fiscalité particulière. Ils sont soumis à la fiscalité du pays en question, et ils ne sont pas soumis aux prélèvements sociaux de 17,20% (CSG et CRDS), contrairement aux SCPI françaises.